Als je op een dikke 401(k zit), roept de gedachte aan pensioen waarschijnlijk visioenen op van gebroken boeien, een spoor van je voetafdrukken op zacht wit zand en jaren van niets anders dan zuchten en glimlachen.

Maar de meeste Amerikanen bevinden zich niet in zo'n veelbelovende financiële situatie. En voor hen kan pensioen meer als een dreigende ramp voelen.

De ratrace achter je laten is één ding; een manier vinden om de komende dertig jaar van je leven te betalen, is iets anders.

Wat is een van de krachtigste manieren om uzelf een comfortabel, goed gefinancierd pensioen te bieden? Het is eenvoudig:ervoor zorgen dat uw werkgever elk jaar het maximale bedrag bijdraagt aan uw 401(k).

Maar dat betekent ook uw bijdragen maximaliseren.

Dat is een enorme uitdaging gebleken voor miljoenen Amerikaanse werknemers, van wie een kwart geen gebruik maakt van de 401 (k) matching-programma's van hun werkgevers omdat ze simpelweg niet genoeg ruimte in hun budget hebben om extra geld opzij te zetten voor pensionering.

Alles bij elkaar laten Amerikanen elk jaar $24 miljard aan ongebruikte 401(k) matches op tafel liggen.

Het is een kolossaal probleem. Lendtable heeft misschien de oplossing.

Lendtable werd vorig jaar gelanceerd en is een snelgroeiende startup die tot doel heeft ervoor te zorgen dat Amerikanen, ongeacht hun inkomen, meer geld zullen sparen voor hun pensioen zonder langer of harder te hoeven werken.

"We realiseerden ons dat 401(k)-matches een enorme kans zijn om mensen geld te geven dat ze kunnen sparen en investeren", zegt Isaiah de la Fuente, hoofd groei bij Lendtable.

Het bedrijfsmodel van Lendtable is eenvoudig:als uw werkgever een 401(k) match aanbiedt, maar u het zich niet kunt veroorloven om er zoveel aan bij te dragen als u zou willen, zal het bedrijf u het geld voorschieten dat u nodig hebt om uw bijdrage te maximaliseren en , dus die van uw werkgever.

Bezoek Lendtable

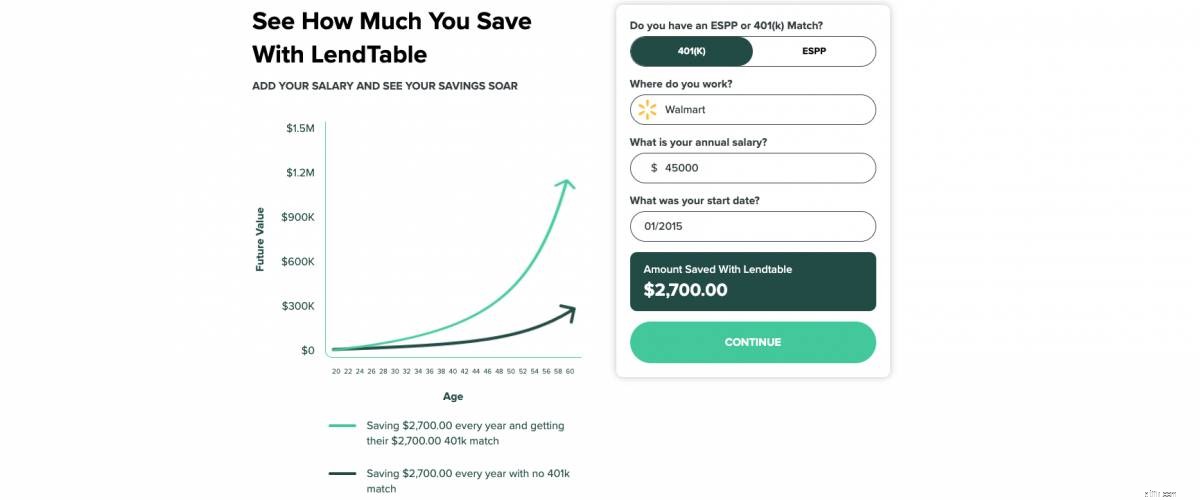

Aan de slag in minder dan 3 minutenStel dat uw werkgever tot $ 5.000 per jaar aan 401 (k) bijdragen zal matchen.

Als je bent zoals de meeste Amerikanen, is dat veel geld om opzij te zetten, vooral als je van plan bent om elk jaar hetzelfde bedrag bij te dragen. Als je maar $ 1.000 kunt binnenhalen -- en goed voor je als je zoveel kunt besparen -- zal je werkgever ook maar $ 1.000 bijdragen.

Dat betekent dat je $ 4.000 misloopt in wat in wezen gratis geld is.

In dit geval zou Lendtable u de $ 4.000 opleveren. Uw 401 (k) -bijdrage zal voor het jaar maximaal zijn en uw werkgever moet het volledige bedrag betalen. In plaats van aan het eind van het jaar $ 2.000 op je rekening te hebben staan, heb je nu $ 10.000.

Wanneer u uw geleende bedrag terugbetaalt, is de korting van Lendtable een vast percentage - tussen 6% en 12% - van uw werkgeversbijdrage.

"We zijn geen bedrijf voor persoonlijke leningen", zegt de la Fuente. “Er zijn geen kosten. Er is geen kredietcontrole. Er zijn geen lopende samengestelde rentelasten. Er is geen 'Word ik goedgekeurd?' Zolang we kunnen verifiëren waar u werkt en dat uw bedrijf een match heeft, wordt u wel goedgekeurd."

In het bovenstaande voorbeeld zou Lendtable $ 4.400 worden terugbetaald - het oorspronkelijke voorgeschoten bedrag plus een winstverdeling van 10% - en de klant zou $ 5.600 overhouden, waarvan alles behalve $ 1.000 gratis geld zou zijn waarvoor ze niet hoefden te verliezen een deel van hun inkomen van maand tot maand.

"Dat is iets dat elk jaar kan werken - voor de rest van je leven als werknemer - zolang je werkt", zegt de la Fuente.

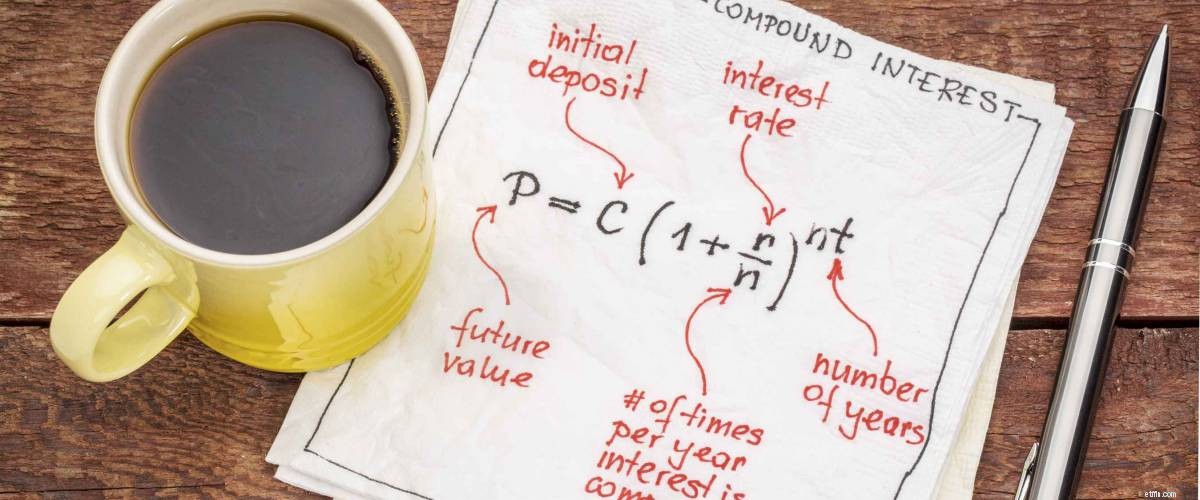

Een van de redenen waarom Lendtable zo graag de 401 (k) -saldi van Amerikanen wil verhogen, is dat ze kunnen genieten van de voordelen van samengestelde rente.

"We kunnen mensen die het zich niet kunnen veroorloven om te sparen letterlijk omvormen tot miljonairs met hun 401(k)s vanwege de effecten van samengestelde rente", zegt Celena Chong, hoofd marketing van het bedrijf.

Ze overdrijft niet.

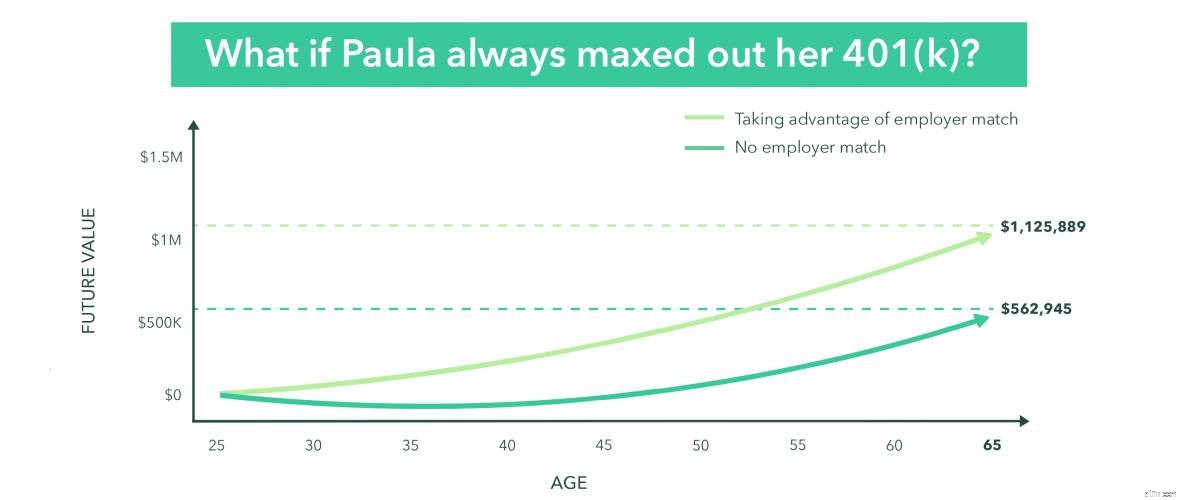

Neem het geval van een typische werknemer. We noemen haar Paula.

Stel dat Paula 25 is en $ 32.000 verdient, iets meer dan het mediane inkomen van het land.

Stel nu dat Paula 5% van haar brutoloon - om te beginnen $ 1.600 - bijdraagt aan een 401 (k) die gemiddeld 7% rente per jaar betaalt, en dat het pensioenspaarprogramma van haar werkgever elke cent van die jaarlijkse 5% zal evenaren bijdrage (geen ongebruikelijke regeling onder Amerikaanse werkgevers).

Ervan uitgaande dat ze dit elk jaar volhoudt, en uitgaande van een bescheiden gemiddelde jaarlijkse loonsverhoging van 4%, zou Paula's 401 (k) -saldo na 40 jaar - inclusief al haar bijdragen, de matchingfondsen van haar werkgever en samengestelde rente - $ 1.125.889 zijn.

Ja, je leest het goed.

Als Paula's werkgever al die jaren slechts 50% van haar bijdragen had betaald, zou ze op 65-jarige leeftijd nog steeds $ 844.419 hebben.

En als ze haar 401(k) pas op haar veertigste aan de praat kreeg, maar alle andere factoren hetzelfde bleven, zou haar spaargeld nog steeds $ 305.624 bedragen.

"Dat is veel geld waarvan mensen niet beseffen dat ze zouden kunnen sparen", zegt Chong.

Bezoek Lendtable

Bereken hoeveel u zult verdienen

Iedereen met een 401(k) wiens werkgever overeenkomt met hun bijdragen, kan Lendtable gebruiken.

De la Fuente zegt dat de klanten van Lendtable variëren van mensen die het zich niet kunnen veroorloven om iets op hun rekeningen te zetten tot goed verdienende werknemers bij grote bedrijven.

"Als je bij Microsoft werkt en een match van maximaal $ 19.500 krijgt aangeboden, is dat voor iedereen veel geld om in een jaar te sparen, zelfs als je $ 100.000 verdient", zegt hij.

Lendtable is ook een optie voor werknemers die genoeg geld hebben om de 401(k)-bijdragen van hun werkgever te maximaliseren, maar zich liever concentreren op andere investeringen die hun liquiditeit helpen behouden.

In plaats van $ 10.000 van uw eigen geld op een pensioenrekening te zetten, kunt u in plaats daarvan toegang krijgen tot hetzelfde bedrag van Lendtable en uw eigen geld gebruiken om te beleggen in de aandelenmarkt, cryptocurrency of een REIT.

"Ongeacht je inkomen, wie je ook bent, je kunt sparen, beleggen en een beter pensioen hebben", zegt de la Fuente.

En als je bang bent dat je werkgever minder over je denkt omdat je de middelen van Lendtable gebruikt om je 401(k)-bijdragen te verrijken, wees dan niet bang.

“We hebben eigenlijk samenwerkingsverbanden met werkgevers. Ze maken zich geen zorgen. Ze willen dat hun werknemers dit voordeel maximaal benutten, daarom bieden ze het aan”, zegt hij.

De la Fuente zegt dat je in theorie 401(k)-bijdragen zou kunnen lenen met een creditcard, maar omdat de leenvoorwaarden van creditcards - vooral hun hoge rentetarieven - voordeliger zijn om Lendtable te gebruiken.

Het financieringsproces van Lendtable is net zo eenvoudig als het bedrijfsmodel. Het enige dat u echt nodig hebt om het bedrijf te laten zien, zijn nauwkeurige 401(k)-documenten en een kopie van een recent loonstrookje.

"Als je werkt waar je werkt, maakt wat je zegt dat je maakt en de 401(k)-match van je bedrijf is wat je zegt dat het is, kunnen we je binnen drie minuten laten goedkeuren", zegt de la Fuente.

Zorg ervoor dat u eerst uw loonbijdragen wijzigt in het maximale matchbedrag van uw werkgever.

There are some real goodies to be found once you’re in Lendtable’s dashboard, including advice about different investment vehicles and a helpful blog that highlights various other aspects of personal finance.

The dashboard also includes calls to action that can help you reduce the amount of money you owe Lendtable. If you post about the company on Twitter, write a testimonial about its services or sign up for one of its high-interest savings accounts, you earn money that goes toward your outstanding balance.

“Hypothetically, you could actually get your cash advance for free if you’re willing to do enough of the tasks available on the dashboard,” de la Fuente says. “If you’re willing to help us by doing a little promo work, we’re more than happy to pay you back.”

And the fun doesn’t stop with 401(k)s. Lendtable offers similar services for workers with access to employee matches on other retirement accounts like ESPPs, which allow for discounted purchases of your company’s stock, and more niche products like 403(b)s for non-profit workers and TSPs for government employees.

If you’re concerned about the state of your retirement funds, you owe it to yourself and your family to see what Lendtable has to offer.

Getting the most out of your 401(k) -- and the next stage of your life -- has never been easier.

Druk niet op de paniekknop op uw 401(k) investeringen

Haal het meeste uit uw 401(k) door uw eigen adviseur te gebruiken

U hebt een slimme belastingstrategie nodig om het meeste uit uw aandelenopties te halen

Breekt je baan je af?

Kosten. Je kunt ze niet helemaal vermijden. Maar u kunt de beet die investeringskosten uit uw portefeuille halen, minimaliseren door ze op te sporen.

Hoeveel u in uw 401 (k) zou moeten hebben

Hoeveel moet u in uw 401 (k) hebben?