Als een belegger overweegt activa van de ene pensioenrekening naar de andere te verplaatsen, is het belangrijk om het rollover-proces en de bijbehorende regels te begrijpen. In dit artikel worden de basisprincipes van rollover besproken, evenals regels die verband houden met rollovers. Over het algemeen is een rollover een belastingvrije overdracht van activa van het ene pensioenplan naar het andere. Rollovers zijn toegestaan tussen de meeste fiscaal uitgestelde pensioenrekeningen en leiden doorgaans niet tot belastingen of boetes voor de accounteigenaar als de rollover-regels worden gevolgd. Bij het overwegen van een rollover is het belangrijk om het verschil te begrijpen tussen een directe en een indirecte rollover.

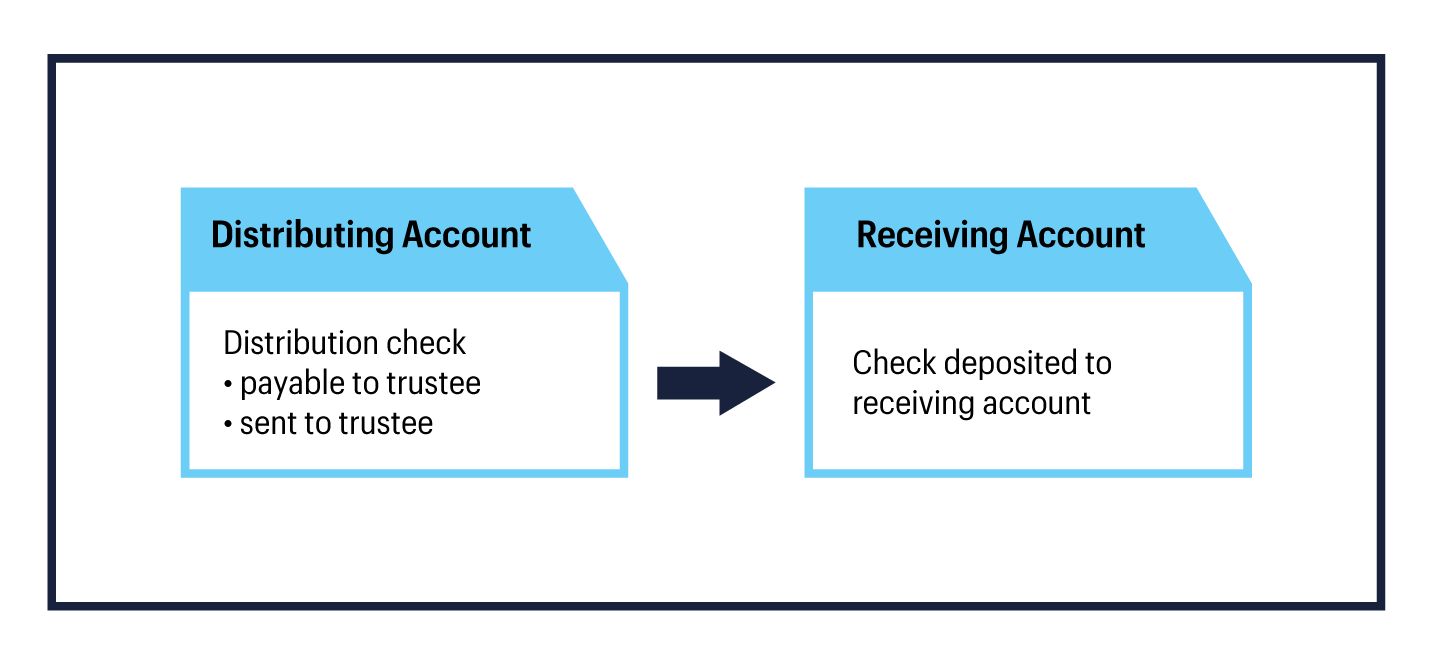

Een directe rollover is de gemakkelijkste manier om geld tussen pensioenrekeningen te verplaatsen. Bij een directe rollover wordt ten behoeve van de rekeninghouder een uitkeringscheque uitbetaald aan de nieuwe trustee/bewaarder. Aangezien er geen uitkering is aan een rekeninghouder, is een directe rollover geen belastbare gebeurtenis, wat betekent dat er geen belasting wordt betaald over het bedrag dat werd doorgerold op het moment van de rollover.

Directe rollover-illustratie

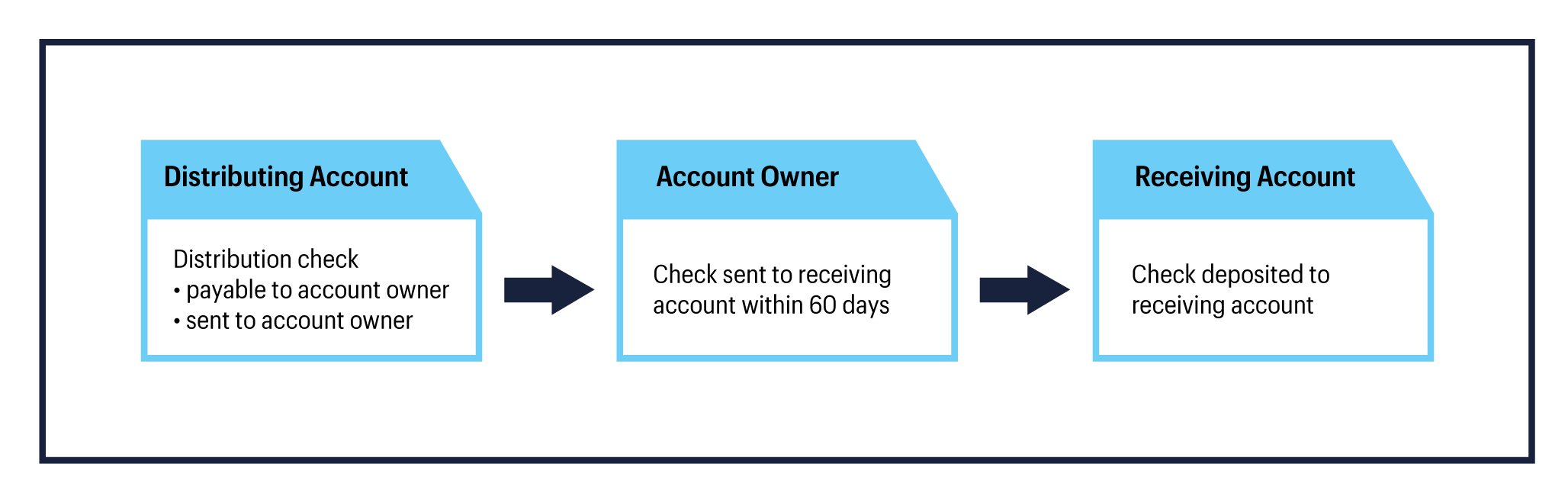

Een andere optie om activa tussen pensioenrekeningen te verplaatsen, is het gebruik van een indirecte rollover. Bij een indirecte rollover wordt het uitkeringsbedrag betaalbaar gesteld aan de eigenaar van de pensioenrekening. Het is dan de verantwoordelijkheid van de rekeninghouder om deze activa op een ontvangende pensioenrekening te storten. De deponering van activa dient uiterlijk op de 60e dag na ontvangst van de uitkering plaats te vinden. Elk bedrag dat niet binnen die periode wordt gestort, is onderworpen aan inkomstenbelasting (en de 10% uitbetalingsboete indien jonger dan 59 ½).

Indirecte rollover-illustratie

Het is belangrijk op te merken dat als een indirecte rollover afkomstig is van een gekwalificeerd pensioenplan (zoals een 401 (k) -plan), slechts 80% van het uitkeringsbedrag aan de rekeninghouder wordt betaald. 20% van het bruto-uitkeringsbedrag wordt ingehouden voor federale inkomstenbelastingen. Het goede nieuws is dat een belegger belastingplicht op de 20% inhouding kan vermijden als een bedrag gelijk aan de uitkering wordt gestort, plus de 20% die werd ingehouden. Met andere woorden, als de rollover-rekening wordt gefinancierd met 100% van de uitkering, wordt er geen belasting betaald over de 20% die is ingehouden en vindt er een terugbetaling van 20% plaats in de vorm van een belastingvermindering wanneer een belastingaangifte wordt ingediend .

Opmerking:als er staatsinhouding is toegepast, moet dat bedrag ook op de rekening worden gestort.

Of een belegger nu kiest voor een directe of indirecte rollover-methode om activa te verplaatsen, het is belangrijk om in gedachten te houden dat de IRS slechts één indirecte rollover tussen IRA's toestaat in een periode van 12 maanden. De 12-maandenregel gaat in op het moment dat een rekeninghouder de uitkering ontvangt en deze periode wordt niet op kalenderjaarbasis bepaald. Deze regel is van toepassing op alle soorten IRA's, inclusief traditionele IRA's, Roth IRA's, SEP IRA's en EENVOUDIGE IRA's. Alle IRA-accounts worden samengevoegd en als één account behandeld voor het doel van de limiet.

Voorbeeld:neem aan dat een belegger drie IRA-rekeningen bezit:traditionele IRA1, traditionele IRA2 en een SEP IRA. Als de belegger deze maand activa van de SEP IRA naar IRA1 zou overdragen, zouden ze 12 maanden moeten wachten voordat ze een nieuwe rollover kunnen maken van een van hun drie IRA-accounts, inclusief de IRA1 die de rollover heeft ontvangen.

Uitzonderingen op de regel:de rollover-limiet van één per jaar is niet van toepassing op de volgende transacties:

Een trustee-naar-trustee-overdracht is een overdracht van geld van de ene trustee rechtstreeks naar de andere. In tegenstelling tot rollovers zijn overdrachten van trustee naar trustee niet toegestaan tussen verschillende typen pensioenrekeningen. Een belegger mag bijvoorbeeld geen activa overdragen van een 401(k) naar een IRA, maar een IRA naar een IRA-overdracht is toegestaan.

Overdrachten van trustee naar trustee zijn niet belastbaar op het moment van de overdracht, aangezien er geen uitkering is aan de accounteigenaar en ze zijn vrijgesteld van de regel van één rollover per jaar, aangezien ze niet als rollovers worden beschouwd.

Voor meer hulp bij het begrijpen van de bovenstaande opties of alle opties die beschikbaar zijn met het plan van een voormalige werkgever, kunt u gerust bellen met 800-387-2331 (800-ETRADE-1) voor stapsgewijze hulp bij rollovers of overdrachten.