Eigenaren van kleine bedrijven hebben veel kritieke prioriteiten, zoals het laten groeien van hun bedrijf, winst maken, belastingen beheren en waardevolle werknemers aantrekken en belonen. Een pensioenplan voor kleine bedrijven kan hen helpen deze doelstellingen te bereiken. De meeste abonnementen voor kleine bedrijven zijn eenvoudig op te starten, goedkoop in gebruik en eenvoudig te beheren.

Wat is een pensioenregeling voor kleine bedrijven? Een kleinbedrijfsplan is een fiscaal uitgesteld plan dat pensioensparen biedt voor zelfstandigen en hun echtgenoten, of eigenaren van kleine bedrijven. Sommigen definiëren een eigenaar van een klein bedrijf als een bedrijfseigenaar met minder dan 10 werknemers, maar een van de plannen die we aanbieden - een EENVOUDIGE IRA - kan worden gebruikt zolang u minder dan 100 werknemers heeft. Een van de voordelen van een kleinbedrijfsplan is dat bedrijfseigenaren bijdragen die aan hun eigen rekeningen zijn gedaan, evenals bijdragen die namens werknemers zijn gedaan, als zakelijke kosten kunnen aftrekken.

Wie komt in aanmerking voor het opzetten van een pensioenregeling voor kleine bedrijven? Iedereen die inkomsten heeft verdiend als zelfstandige, kan een pensioenplan voor kleine bedrijven opstellen. Voorbeelden zijn onder meer consultants, onafhankelijke contractanten, bestuursleden, winkeleigenaren, vertegenwoordigers met een inkomen van 1099-MISC, artsen, advocaten, makelaars in onroerend goed, mensen met een bedrijf aan huis en nog veel meer. Of het inkomen van een zelfstandige nu de primaire bron van inkomsten is, of een persoon heeft gewoon een klein bedrijf erbij en blijft voor iemand anders werken, hij komt in aanmerking voor het opzetten van een pensioenplan voor kleine bedrijven, waarbij hij gebruik maakt van het inkomen dat afkomstig is van zijn eigen inkomen. baas.

Vier pensioenregelingen voor kleine bedrijven en zelfstandigen omvatten:Individuele 401 (k) die een Roth 401 (k) -functie biedt, SEP IRA, EENVOUDIGE IRA en een winstdelingsplannen.

Een Individueel 401(k)-plan is ontworpen om de bijdragen voor zelfstandigen en echtgenoten te maximaliseren, en het is minder complex en minder duur om te onderhouden dan een conventioneel 401(k)-plan. Het eerste dat u moet begrijpen over een Individu 401(k) is dat bijdragen uit twee bronnen kunnen komen.

Hoe dit werkt, is dat de bedrijfseigenaar een percentage of dollarbedrag van zijn salaris uitstelt of afziet tot een maximum van $ 19.500. Als ze ouder zijn dan 50, kunnen ze een extra $ 6.000 uitstellen, voor een totaal van $ 25.500 in het plan. Uitstel van salaris kan nu worden gebruikt om het inkomen en dus de belastingplicht te verlagen. Als alternatief kunnen ze alle of een deel van het uitstel van salaris aanwijzen als een individuele Roth 401 (k) -bijdrage. Bij een Roth-bijdrage kan de bijdrage nu niet worden afgetrokken, maar kan de ondernemer later belastingvrije gekwalificeerde uitkeringen doen. Een gekwalificeerde uitkering is over het algemeen een uitkering die wordt gedaan na een bezitsperiode van 5 jaar en na de leeftijd van 59½.

Het tweede deel van de bijdrage is de bedrijfsbijdrage, ook wel winstdelingsbijdrage genoemd. Dit stuk kan oplopen tot 25% van uw inkomen als het bedrijf is opgericht (of als de bedrijfseigenaren een W-2 ontvangen), of 20% van het inkomen als ze een eenmanszaak zijn en een Schema C indienen. Het totaal van de twee bijdragestukken (uitstel van salaris plus winstdeling) kunnen in totaal oplopen tot $ 57.000 voor 2020 ($ 58.000 voor 2021). Deze limieten worden verhoogd met $ 6.000 als u 50 jaar of ouder bent. Met dit plan kan een bedrijfseigenaar een vrij groot bedrag opzij zetten voor zijn pensioen.

An Individual en Roth Individual 401(k) bieden ook een leenfunctie, die de mogelijkheid biedt om bij tegenslag een lening aan te gaan. 50% van het verworven rekeningsaldo, tot $ 50.000 kan worden geleend.

Dit plan moet vóór 31 december zijn goedgekeurd om bijdragen te kunnen betalen voor het lopende jaar. Als er echter andere fulltime of parttime werknemers zijn dan een echtgenoot, kan een eigenaar van een klein bedrijf dit plan niet opstellen.

Een ander populair plan voor kleine bedrijven is een SEP IRA. Een SEP IRA lijkt erg op een traditionele IRA, behalve dat deze hogere discretionaire bijdragelimieten heeft. De contributielimieten voor SEP IRA's zijn 25% van het inkomen (of 20% van het inkomen als u een eenmanszaak bent en een Schedule C indient) tot $ 57.000 voor 2020 ($ 58.000 in 2021). De bijdragen aan een SEP IRA zijn niet verplicht. Werkgevers kunnen elk jaar tussen de 0 en 25% opzij zetten. Dus als ze een goed jaar hebben, kunnen ze het maximale bedrag opzij zetten. Als ze aan de andere kant niet zo'n succesvol jaar hebben gehad als gehoopt, kunnen ze een klein percentage opzij zetten of zelfs een jaar helemaal overslaan. Houd er rekening mee dat alleen werkgevers SEP IRA-bijdragen kunnen doen. Dus welk percentage van het salaris een bedrijfseigenaar ook bijdraagt aan zijn eigen SEP IRA, ze moeten ook hetzelfde percentage van het in aanmerking komende werknemerssalaris bijdragen aan hun SEP IRA-accounts.

Bedrijfseigenaren kunnen alle werknemers laten deelnemen aan de SEP IRA of ze kunnen specificeren dat aan een bepaalde leeftijd en duur van het dienstverband moet worden voldaan voordat bijdragen aan werknemersaccounts worden gedaan. De leeftijdsgrens mag niet hoger zijn dan 21 jaar en de arbeidsvereiste is beperkt tot 3 van de afgelopen 5 jaar. Zodra de werknemers deze vereisten overschrijden, zijn bedrijfseigenaren verplicht hetzelfde percentage van het salaris bij te dragen aan hun SEP IRA's als zij bijdragen aan hun eigen rekening. Dit plan moet worden goedgekeurd vóór de deadline voor het indienen van bedrijfsbelastingen, plus verlengingen.

Voor werkgevers die willen dat werknemers hun eigen pensioenplan financieren, zijn ze mogelijk geïnteresseerd in een Simple IRA. Een Simple IRA wordt soms omschreven als een mini-401(k)-plan, maar is alleen beschikbaar voor bedrijven met minder dan 100 werknemers. Bijdragen worden geleverd door zowel de werkgever als de werknemer.

Werknemers schuiven een percentage van hun salaris op in de Simple IRA, tot $ 13.500 of $ 16.500 als ze ouder zijn dan 50. De bijdragen voor uitstel van salaris worden doorgaans afgetrokken van het salaris van elke deelnemer tijdens de normale loonlijst.

Vervolgens matcht de werkgever de bijdragen van werknemers die deelnemen aan het plan, tot maximaal 3% van het salaris, of kan ervoor kiezen om een niet-electieve bijdrage van 2% te verstrekken aan alle in aanmerking komende werknemers, ongeacht of de werknemers deelnemen aan het salarisuitstelgedeelte van de plannen of niet.

Een voordeel van het verstrekken van een matchingsbijdrage van 3% is dat de werkgever alleen bijdraagt aan die werknemers die voor zichzelf een bijdrage leveren. Een voordeel van de niet-electieve bijdrage van 2% is dat deze bijdragen gemaximeerd zijn op $ 5.700 in 2020 $ 5.800 in 2021 - ze zullen echter moeten bijdragen voor alle in aanmerking komende werknemers, zelfs als ze niet deelnemen aan het deel van het salarisuitstel van de plannen.

1. Er kan geen verwervingsschema worden opgelegd aan de werkgeversbijdrage, wat betekent dat zelfs als een werknemer het bedrijf verlaat kort nadat een werkgeversbijdrage op zijn rekening is gestort, het geld nog steeds van hem is.

2. Als de werknemers hun account binnen de eerste 2 jaar van de financiering moeten gebruiken, wordt er voor opnames een flinke IRS-boete van 25% in rekening gebracht als de werknemers jonger zijn dan 59 ½.

Dit plan moet vóór 1 oktober zijn goedgekeurd om bijdragen te kunnen betalen voor het lopende jaar.

Een winstdelingsplan heeft dezelfde contributielimieten als een SEP IRA en is populair bij werkgevers wier winst de neiging heeft om van jaar tot jaar te fluctueren. De contributielimiet is de laagste van $ 57.000 voor 2020 ($ 58.000 voor 2021) of 25% van het inkomen (20% van het inkomen als u een eenmanszaak bent en een Schedule C indient). Er zijn een paar verschillen tussen een winstdelingsplan en een SEP IRA. Ten eerste is het onvoorwaardelijk worden op winstdelingsbijdragen. Over het algemeen moet de werknemer een bepaalde tijd voltooien voordat hij of zij recht heeft op de werkgeversbijdragen in het plan. Van planvoordelen wordt gezegd dat ze aan het einde van die periode worden 'uitgeoefend'. De werkgever heeft een keuze uit verwervingsschema's wanneer het plan wordt opgesteld. Ze kunnen bijvoorbeeld eisen dat werknemers drie jaar werken voordat ze volledig onvoorwaardelijk worden verworven, of hen elk jaar een bepaald percentage eigendom geven totdat ze aan het einde van zes jaar volledig onvoorwaardelijk zijn verworven. Als de werknemer vertrekt voordat de bijdragen volledig zijn verworven, verliest hij feitelijk het geld. Deze fondsen kunnen worden gebruikt om toekomstige bijdragen aan andere werknemersaccounts te doen.

Een ander verschil tussen een winstdelingsplan en een SEP IRA is dat de werkgever een winstdelingsplan kan opzetten om van uw werknemers te eisen dat ze minimaal 1.000 uur dienst per jaar hebben voordat ze in aanmerking komen voor een bijdrage. Dit betekent dat als er deeltijd-, seizoens- of tijdelijke werknemers zijn die niet minimaal 20 uur werken, de werkgever geen bijdrage hoeft te storten op hun rekeningen. Een laatste voordeel van een winstdelingsplan ten opzichte van een SEP IRA is dat leningen aan alle werknemers zijn toegestaan. 50% van het verworven rekeningsaldo van een werknemer tot $ 50.000 kan worden geleend.

Dit plan moet vóór 31 december zijn goedgekeurd om een bijdrage te kunnen leveren aan het lopende jaar.

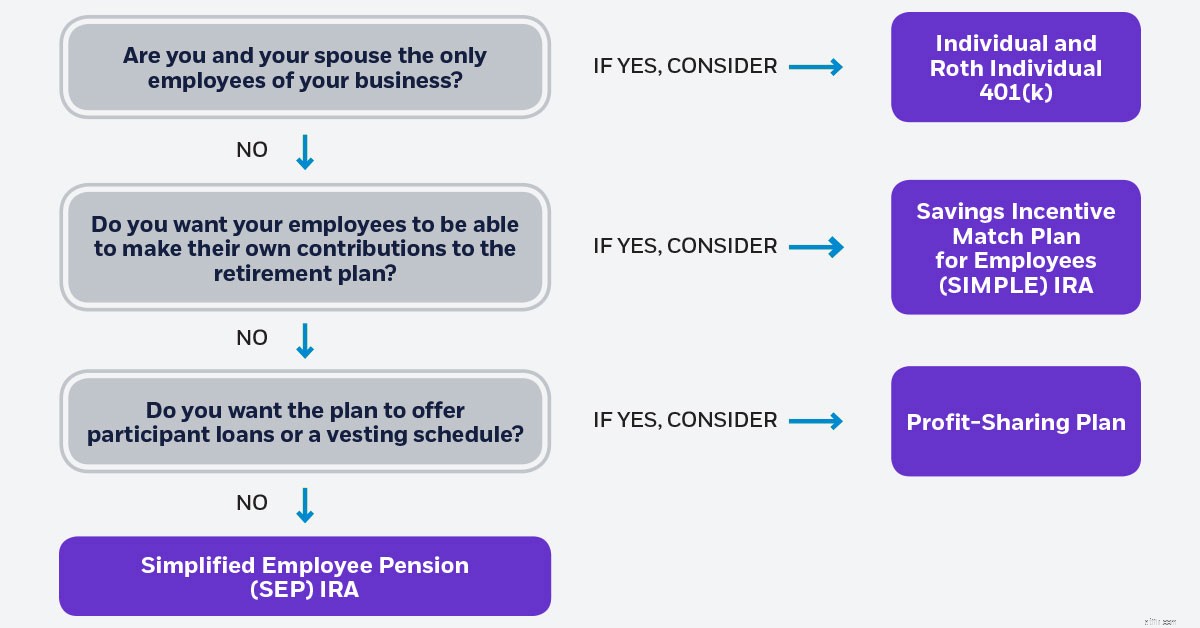

De onderstaande infografiek toont enkele opties om u te helpen het pensioenplan voor kleine bedrijven te vinden dat voor u zinvol kan zijn.

Veel ondernemers hebben het te druk met de dagelijkse details van het runnen van hun bedrijf om na te denken over het plannen van hun pensioen. Deze plannen zijn echter een manier om bedrijven te helpen groeien en werkgevers te helpen waardevolle werknemers te behouden en aan te trekken. Een door de werkgever gesponsord pensioenplan is vaak een van de cruciale voordelen waar mensen naar vragen bij het overwegen van een nieuw arbeidsaanbod. Bovendien hebben sommige plannen leenfuncties, die de mogelijkheid bieden om een lening te verstrekken in het geval van een tegenvaller. Er zijn ook belastingverminderingen voor eigenaren van kleine bedrijven die nieuwe plannen opstellen. Een ander groot voordeel is dat bijdragen die op de rekening van de werkgever of op de rekening van de werknemer worden gestort, fiscaal gunstig zijn. Deze bijdragen verlagen het belastbare inkomen van het bedrijf en bieden uitgestelde belastinggroei. Bovendien zijn de contributielimieten voor deze plannen veel hoger dan de standaard traditionele en Roth IRA-bijdragelimieten. Een werkgever van een klein bedrijf kan bepalen hoeveel hij bijdraagt aan zijn eigen account en dat van werknemers, en in de meeste situaties kunnen werkgevers de financiering een jaar overslaan als het bedrijf het niet zo goed deed als gehoopt.

Wat te doen met een 401k als een bedrijf sluit

Sparen voor de universiteit:zijn 529 plannen de moeite waard?

3 pensioenopties voor eigenaren van kleine bedrijven

Pensioenplanning voor eigenaren van kleine bedrijven

Wat zijn aandelenaankoopplannen voor werknemers (ESPP)?

Wat is een zakelijke microlening?

Wat zijn seizoensgebonden zakelijke leningen?