In heel Amerika stellen senioren hun pensioen uit en blijven ze langer aan het werk. Volgens gegevens van het Bureau of Labor Statistics is het percentage Amerikanen van 65 jaar en ouder dat nog steeds aan het werk is in de afgelopen twee decennia bijna verdubbeld. In 1996 was slechts 12% van de Amerikanen van 65 jaar en ouder nog aan het werk, terwijl dat aantal in 2016 steeg tot meer dan 19%. Om meer licht op dit probleem te werpen, analyseerde SmartAsset lokale gegevens om de plaatsen in Amerika te vinden waar senioren aan het werk blijven.

We hebben gekeken naar de arbeidsparticipatie van inwoners van 65 jaar en ouder in 2012 en vergeleken met de arbeidsparticipatie van inwoners van 65 jaar en ouder in 2016. Bekijk onze gegevens en methodologie hieronder om te zien waar we onze gegevens vandaan hebben gehaald en hoe we deze hebben samengesteld.

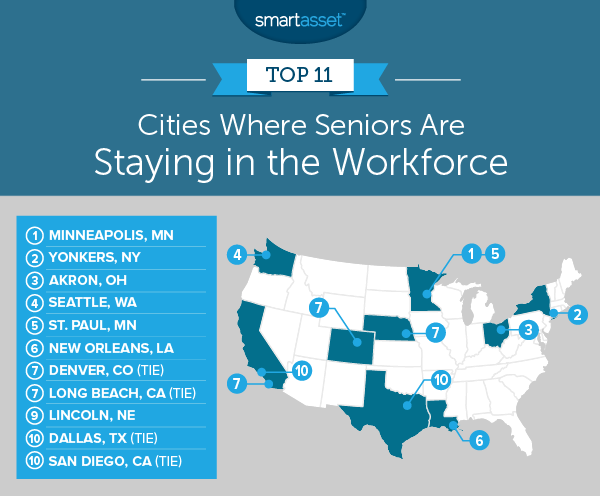

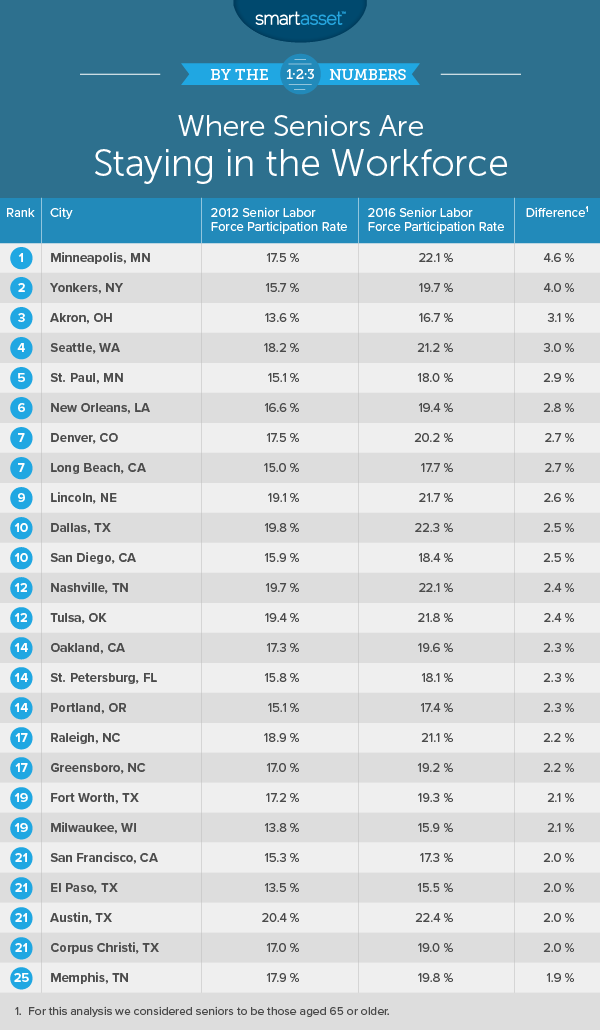

Minneapolis neemt de eerste plaats in. Uit gegevens van het Census Bureau blijkt dat senioren uit Minneapolis hun arbeidsparticipatie met 4,6 procentpunten hebben verhoogd. In 2012 had 17,5% van de inwoners van 65 jaar of ouder een baan of was op zoek naar werk, maar in 2016 steeg dat aantal tot 22%.

Waarom senioren in Minneapolis hebben besloten om aan het werk te blijven, is onduidelijk. Een mogelijke verklaring waarom senioren hier de behoefte voelen om te blijven werken, is echter de belastingdruk. Volgens onze analyse is Minnesota een van de minst vriendelijke staten voor gepensioneerden.

Volgens onze analyse hebben senioren in Yonkers besloten aan het werk te blijven in plaats van met pensioen te gaan. In 2012 was minder dan 16% van de inwoners van 65 jaar of ouder werkzaam. In 2016 was dat aantal gestegen tot bijna 20%, wat neerkomt op een stijging van 4% in procentpunten.

Het goede nieuws voor senioren hier is dat het inkomen voor senioren vrij hoog is. Het mediane gezinsinkomen voor huishoudens van 65 jaar of ouder is $ 47.200.

In 2012 had Akron een participatiegraad van senioren onder de 14%, de laagste in onze top 10. In 2016 was dat aantal aanzienlijk gestegen tot bijna 17%. In totaal groeide de arbeidsparticipatie van senioren in Akron met 3,1%.

Over het algemeen zijn de economische omstandigheden in de stad vrij slecht, waarbij de burgerbevolking ouder dan 16 jaar een werkloosheidspercentage van meer dan 8% ervaart. Gelukkig doen senioren het beter. Ingezetenen van 65 jaar of ouder in de beroepsbevolking hebben hier een werkloosheidspercentage van minder dan 6%.

In tegenstelling tot Akron is Seattle booming. Seattle is een van de topbestemmingen voor millennials en de huurkosten in Seattle stijgen enorm. Zelfs in 2012 was het gebruikelijk om een senior in het personeelsbestand te zien. Deze stad had met 18,2% de op twee na hoogste participatiegraad van senioren in 2012 in onze top 10. Vanaf 2016 lag dat aantal op 21,2% voor een stijging van 3 procentpunten.

Dat betekent dat meer dan één op de vijf senioren in Seattle nog steeds aan het werk is of op zoek is naar werk.

Beide Twin Cities staan in deze top 10. Senioren in St. Paul hebben tussen 2012 en 2016 hun arbeidsparticipatie met 2,9 procentpunt verhoogd. In beide jaren was de arbeidsparticipatie van senioren in St. Paul lager dan in Minneapolis.

Nogmaals, Minnesota is behoorlijk streng voor gepensioneerden als het gaat om het betalen van belastingen, dus misschien moedigt dat senioren hier aan om zo lang mogelijk te werken.

Ondanks dat ze de bijnaam The Big Easy hebben gekregen, hebben senioren hier besloten de moeilijke weg te kiezen en aan het werk te blijven. Senioren in deze stad hadden de neiging om vanaf 2012 aan het werk te blijven, maar hun deelname aan het personeelsbestand is met de jaren toegenomen. Van 2012 tot 2016 is de arbeidsparticipatie van senioren in New Orleans gestegen van 16,6% naar 19,4%.

Veel senioren in Denver kozen in 2012 voor werk boven pensioen. Uit gegevens van de Census blijkt dat slechts 82,5% van de senioren in Denver geen beroepsbevolking had. In 2016 was dat aantal gegroeid tot 79,8%, wat betekent dat nog eens 2,7 procentpunten van de gepensioneerden besloten om aan het werk te blijven.

Over het algemeen heeft Long Beach in 2016 de laagste arbeidsparticipatie van senioren in onze top 10. In 2012 was hier ongeveer 15% van de senioren op de arbeidsmarkt en in 2016 was dat aantal gegroeid tot 17,7%, een stijging van 2,7%. Dat geeft Long Beach de achtste hoogste stijging in onze studie. Net als in andere steden is de werkloosheid hier voor senioren vrij laag. Slechts 3,5% van de senioren hier in de beroepsbevolking is werkloos.

Als we alleen de algemene arbeidsparticipatie van senioren zouden rangschikken, zou Lincoln hoger staan dan de negende. Volgens gegevens uit 2016 was bijna 22% van de senioren in Lincoln aan het werk of op zoek naar werk. Dat is een stijging van 2,6 procentpunt ten opzichte van 2012, toen 19,1% van de senioren aan het werk was.

Een van de redenen waarom senioren hier kunnen worden aangemoedigd om te blijven werken, is de robuuste arbeidsmarkt. Volgens schattingen van het Census Bureau is slechts 3,6% van de inwoners werkloos en is slechts 1,7% van de senioren werkloos.

Dallas komt op gelijke hoogte binnen voor de laatste plek. Senioren in Dallas zijn doorgaans aan het werk gebleven. In 2012 was bijna 20% van de inwoners van 65 jaar of ouder aan het werk of op zoek naar werk. Dat cijfer steeg met 2,5 procentpunt tot 22,3%.

Senioren in Texas hebben het voordeel dat ze in een pensioenvriendelijke staat werken, zowel wat betreft belastingen als kosten van levensonderhoud.

De laatste stad op deze lijst is San Diego. San Diego zou waarschijnlijk een leuke plek zijn om met pensioen te gaan met zijn zonnige weer en levensstijl aan de kust. Het is echter geen goedkope plek om te wonen.

Over het algemeen hebben senioren hier besloten om nog een paar jaar op de arbeidsmarkt te blijven voordat ze hun carrière beëindigen. Van 2012 tot 2016 is de arbeidsparticipatie van senioren gestegen van 15,9% naar 18,4%.

Om de steden te rangschikken waar senioren werkzaam zijn, hebben we gekeken naar de 100 steden met de grootste seniorenpopulatie. We hebben specifiek gekeken naar de volgende twee factoren:

Om de steden te rangschikken, hebben we het verschil berekend tussen de participatiegraad van senioren in 2016 en 2012. We hebben de steden met het grootste verschil als eerste en het kleinste verschil als laatste gerangschikt.

De gegevens zijn afkomstig van de eenjarige Amerikaanse gemeenschapsenquête van 2012 en 2016 van het Census Bureau.

Vragen over het onderzoek? Neem contact met ons op via [email protected]

Fotocredit:©iStock.com/skynesher

Hoe vind je waar de grote spelers in de markt investeren?

Waar worden opties vermeld?

De 10 steden waar senioren het meest afhankelijk zijn van sociale zekerheid

10 steden waar de meeste millennials verhuizen

10 staten waar inwoners financieel het meest te lijden hebben te midden van COVID-19

In deze 11 steden zijn senioren het meest en het minst financieel veilig

10 staten waar COVID-19 senioren het meest bedreigt