Als je een millennial bent, weet je al dat je een slechte rap krijgt - wat met de stereotypen over avocadotoost en jobhoppen. En zeker, er zijn genoeg 25-40-jarigen die nep "rijke" levens leiden op sociale media die echt zijn brak in het echte leven. Maar ze vertegenwoordigen niet je hele generatie! We praten de hele tijd met millennials die vandaag de dag lasergefocust zijn op het maken van slimme geldkeuzes, zodat ze een miljonair met pensioen kunnen gaan.

Of je nu nog steeds met schulden kampt of vol gas gaat naar je pensioendoel, er is een vast pad dat we iedereen aanbevelen die millennial wil worden.

Ten eerste, millennials, jullie hebben allemaal in je leven voor een aantal grote financiële uitdagingen gestaan. Sommige kon je niet helpen (zoals een recessie en een pandemie), maar andere wel (creditcards, slechte hypotheken, studieleningen). Velen van u krijgen uw geld op het goede spoor, en dat is echt een goede zaak voor uw pensioen. In een onderzoek in opdracht van Ramsey Solutions ontdekten we dat 58% van de millennials al aan het sparen is voor hun pensioen. Van die spaarders wenste ongeveer 70% dat ze meer zouden sparen, en 80% van hen is van plan om later meer te sparen.

We willen enkele van de unieke factoren noemen die de financiële toekomst van uw generatie bepalen.

Vacaturewijzigingen. Maar liefst 49% van de millennials zegt dat ze binnen twee jaar hun baan zouden opzeggen. 1 De redenen variëren, maar baanveranderingen hebben invloed op het opbouwen van welvaart. Als u van baan naar baan gaat, kan dat betekenen dat u voordelen misloopt die zijn voorbehouden aan werknemers op lange termijn, zoals bonussen, winstdelingspools en loonsverhogingen.

Schuld. Uit ons onderzoek bleek ook dat millennials een gemiddelde schuld van $ 30.580 rapporteerden met een gezinsinkomen van $ 55.200. Dat is een kleine schop voor een grote gat! Als je in het rood begint, denk je misschien dat miljonair worden onmogelijk is. Maar we beloven je dat dat niet zo is.

FOMO en YOLO. Dat is "angst om iets te missen" en "je leeft maar één keer". Niemand wil de avonturen van het leven of de fijnere dingen missen, maar die dingen komen met de tijd. Als je een reis maakt die je je niet kunt veroorloven, die dure auto koopt of designerlaarzen op een creditcard zet, neem je een grote lening voor je toekomst.

Levensstijlverwachtingen. Hier is wat waarheid:als je afstudeert van de universiteit, is het niet de bedoeling dat je in een appartement woont met uitzicht op de stad. Het is niet de bedoeling dat je een kast vol dure kleding hebt. De detailhandel heeft onze cultuur geplaagd met leugens over status en bezittingen, en we hebben ze ingeslikt - haak, lijn en zinklood. De realiteit is dat naarmate je carrière groeit, ook je inkomen groeit. Maar ijver en consistente hard werken zal altijd nodig zijn.

Digitale uitgaven. Het is geen geheim dat hoe jonger je bent, hoe groter de kans dat je profiteert van technologie, zelfs als het gaat om geld uitgeven en sparen. Nu steeds meer mensen een betaalpas kiezen voor dagelijkse uitgaven en de voorkeur geven aan online winkelen boven winkelen in de winkel, is het geen wonder dat te hoge uitgaven zo'n probleem vormen. Als we het geld niet fysiek overhandigen, geven we waarschijnlijk meer uit.

Gemakslevensstijl. Wie houdt er niet van een maaltijd die door iemand anders is bereid, vervolgens wordt verpakt en bij u wordt afgeleverd? Maar al die on-the-run to-go-bestellingen, rechtstreekse leveringen aan uw voordeur, of gewoon een snelle stop bij het tankstation of de drogisterij kosten geld dat u niet hoeft uit te geven. Je kunt ervoor kiezen om anders te leven en de vruchten te plukken van stroomopwaarts zwemmen tegen de stroom van schulden en commercie.

De waarheid is dat het bereiken van grote gelddoelen - zoals uit de schulden komen, je huis afbetalen of een miljonair met pensioen gaan - heel veel nee zeggen, zodat je later ja kunt zeggen wat je wilt.

Oké, nu is het tijd om een opzettelijk plan te bedenken om je van fantasie naar realiteit te brengen.

Geen enkel plan kan echt effectief zijn zonder een 'waarom'. Wat is een waarom? Het is wat je drijft. De reden of uitkomst die je motiveert en je ertoe aanzet om keer op keer tegen jezelf te zeggen:“Dit is het waard. Ik kan dit doen." Misschien is jouw reden dat je kinderen lid kunnen worden van het reisvoetbalteam. Of dus uw echtgenoot kan een thuisblijvende ouder zijn. Of zo kunt u een millennial miljonair met pensioen gaan en in uw latere jaren comfort en vrijheid kennen. Kies een waarom dat je helpt gefocust te blijven, ongeacht welke wegversperringen er in het verschiet liggen.

Wanneer moet u beginnen met sparen voor uw pensioen? Nou, het beste antwoord is gisteren. Aangezien we nog geen tijdmachines hebben, is de volgende beste tijd om te beginnen met sparen voor pensioen nu - zoals in vandaag. Dat wil zeggen, als je eenmaal geen schulden meer hebt.

Als al uw schulden zijn afbetaald, behalve uw hypotheek en een volledig gefinancierd noodfonds van 3-6 maanden, dan is het tijd om te investeren. We noemen dat Baby Step 4 , en het betekent dat u 15% van uw gezinsinkomen moet investeren in uw pensioen.

Het opbouwen van rijkdom kost tijd, maar als millennial heb je een grote voorsprong. De tijd werkt in jouw voordeel. Hoe eerder u begint met sparen voor uw pensioen, hoe jonger u zult zijn wanneer u de millennial-status van miljonair bereikt en hoe minder van je eigen geld je hoeft te investeren om daar te komen (daarover meer in een oogwenk). Laten we eerst eens kijken hoe beleggen nu versus later uitpakt.

Afhankelijk van de definitie, millennials variëren meestal van degenen die zijn geboren rond 1981-1996, geef of neem een jaar. Laten we aannemen dat Megan een millennial is aan de jongere kant. Als Megan 15% van haar salaris van $ 40.000 of $ 500 per maand opzij zet, is dit hoeveel ze op 65-jarige leeftijd zal verdienen op basis van wanneer ze begint te investeren:

Begon met beleggen op 65-jarige leeftijd

Leeftijd 25 $ 2,9 miljoen

Leeftijd 35 $ 1 miljoen

Leeftijd 45 $ 378.000

Leeftijd 55 $ 105.000

Laten we dit op een andere manier bekijken:

Leeftijd Mark begon Belegd bedrag op 55-jarige leeftijd

25 $ 500 $ 1 miljoen

35 $ 1.400 $ 1 miljoen

45 $ 5.000 $ 1 miljoen

Zie je het belang van vroeg investeren? Hoe eerder u begint met beleggen voor uw pensioen, hoe eerder u dat miljoen dollar bereikt. Als u wacht met beleggen, moet u elke maand meer investeren (wat betekent dat u een nog groter inkomen nodig heeft) of voor een langere periode beleggen (wat kan betekenen dat u in uw "pensioenjaren" moet werken). Zelfs als Megan later begint, op 35-jarige leeftijd, wordt ze nog steeds miljonair.

Als het gaat om pensionering, en specifiek het bereiken van de zevencijferige status, hebben we het over heel strategisch omgaan met onze investeringen. Maar strategisch hoeft niet verwarrend te zijn! Dus stel jezelf eerst voor op succes door zo snel mogelijk met een financieel adviseur te praten. En terwijl je dat doet, ga je gang en herkaderen wat het betekent om op te slaan.

Dit is niet de geldmarktrekening van uw moeder of de spaarrekening die bij uw betaalrekening is geleverd. U wilt uw geld daar zetten waar het de meeste samengestelde rente kan opleveren. Weet je nog dat we eerder zeiden dat een voordeel van eerder sparen voor je pensioen betekent dat je minder van je eigen geld in de pot hoeft te stoppen? Nou, hier komt dat om de hoek kijken.

Denk er zo over na:stel dat u $1.000 . inlegt op een geldmarktrekening en raak deze een jaar lang niet aan. Met gemiddelde jaarlijkse rentetarieven op geldmarktrekeningen die schommelen rond de 0,10-0,15%, betekent dit dat u ongeveer $ 1,50 zult verdienen in rente aan het einde van het jaar met rente die maandelijks wordt samengesteld. Ik weet niet zeker wat je tegenwoordig kunt krijgen voor $ 1,50, maar daar krijg je geen reis naar Tahiti mee.

Maar stel dat u diezelfde $1.000 in beleggingsfondsen met goede groeiaandelen met een gemiddeld rendement van ongeveer 10-12%. U spreidt niet alleen uw risico veilig over veel bedrijven met een sterke staat van dienst, maar u bouwt ook veel sneller uw saldo op dankzij de hogere samengestelde rentetarieven. Aan het einde van het jaar, zelfs als u niets anders aan uw account zou toevoegen, zou u iets hebben dat dichter bij $126 ligt in belang. Klinkt natuurlijk een stuk beter dan $ 1,50.

De enige beleggingsoptie die we aanbevelen, zijn beleggingsfondsen voor groeiaandelen met een geschiedenis van sterke rendementen. Dat is het.

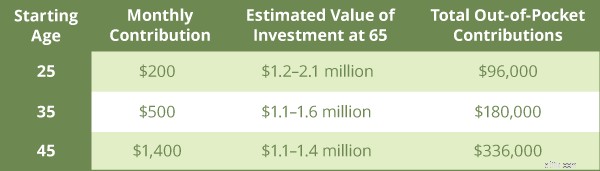

Als u begint te beleggen wanneer u 25 bent, kunt u uw pensioendoel bereiken - misschien zelfs de $ 2 miljoen overschrijden - met slechts $ 200 per maand. Dat is minder dan de helft van de gemiddelde autobetaling!

En hier is een nog grotere afhaalmaaltijden:slechts $ 96.000 van dat nest-ei van een miljoen dollar komt uit je eigen zak. De rest is samengestelde rente die hard voor je werkt. Zo ziet het eruit om op verschillende leeftijden te beginnen met beleggen en hoeveel van uw eigen geld u moet investeren om een miljoen dollar te verdienen.

Dus, wat gebeurt er als u uw pensioensparen een decennium of twee uitstelt?

Zestig procent van de millennials zegt open te staan voor een nieuwe baan, dat is 15% meer dan niet-millennials. 2 Bovendien geeft meer dan 20% van de millennials aan dat ze het afgelopen jaar van baan zijn veranderd. 3 Dat is drie keer meer dan niet-millennials die aangeven van baan te veranderen. 4

Dus als je een millennial bent en je merkt dat je om de paar jaar van baan verandert, vergeet dan je 401 (k) niet, oftewel je door het bedrijf gesponsorde pensioenaccount. U moet uw 401 (k) altijd van uw voormalige werkgever naar een individuele pensioenrekening (IRA) rollen. Een traditionele 401 (k) rolt in een traditionele IRA. Een Roth 401(k) rolt in een Roth IRA. Laat uw pensioenbeleggingen niet in een zwart gat hangen. Zet ze aan het werk!

Beleggen voelt in het begin voor de meeste mensen overweldigend. Maar het hoeft niet zo te zijn. Als het je doel is om een millennial miljonair te worden, volg dan de bovenstaande stappen.

Ja, het is beter om nu te beginnen dan later. Maar waar u zich ook bevindt in uw geldreis, we hebben een plan dat werkt. Sluit al uw schulden af, regel dat noodfonds voor 3-6 maanden, dan begin met het investeren van 15% van uw gezinsinkomen voor uw pensioen. En zorg dat uw geld op de juiste plaatsen terechtkomt.

Om een millennial miljonair te worden, kun je geen set-it-and-forget-it-mentaliteit hebben. Neem uw geld en uw toekomst in eigen handen (met hulp van een financieel adviseur). Houd uw beleggingsrekeningen in de gaten. Bewaar je droom en je waarom levend.

Een ding dat we zien dat millennials tegenwoordig gelijk krijgen over hun pensioen, is om hulp vragen. Nee, geen hulp van pappa en mamma om studieleningen af te betalen, maar hulp van professionals die door de financiële zaken kunnen navigeren die maar weinigen van ons thuis of op school hebben geleerd. Een goede financieel adviseur is goud waard. Millennials die op een professional leunen voor hulp bij hun investeringen, maken een heel goede kans om met geld te winnen.

Als een financieel adviseur u het grote geheel rond pensioen niet kan uitleggen in een taal die u begrijpt, dan is hij niet de juiste financiële adviseur voor u. Periode. Hun belangrijkste doel zou moeten zijn om u te helpen, niet om u dingen te laten kopen die u niet begrijpt of niet wilt.

Krijg met een SmartVestor Pro . Ze helpen u bij het kiezen van uw eigen beleggingsfondsen en laten u zien hoe u uw rekeningen beheert.

Vind vandaag nog uw beleggingsprofessional!

En als je meer wilt weten, Dave's nieuwste boek, Baby Steps Millionaires, vertelt je niet alleen wat je moet doen. Het vertelt je ook waarom je het moet doen, hoe je het moet doen en wanneer je het moet doen. Grijp vandaag nog een exemplaar om te leren hoe u de barrières kunt doorbreken die voorkomen dat u miljonair wordt.