Hier is iets waar je misschien niet aan hebt gedacht toen je je 40e verjaardag vierde:je bent ongeveer net zo dicht bij de traditionele pensioengerechtigde leeftijd als bij je middelbare school afstuderen. Voel je je al oud?

Als die gedachte een beetje angst in je hart oproept, ben je niet de enige. Het Employee Benefits Research Institute meldt dat 11% van alle werknemers in de leeftijd van 35–44 jaar en 14% van de werknemers in de leeftijd van 45–54 minder dan $ 1.000 heeft gespaard voor hun pensioen. 1 Als jij een van die mensen bent, zouden er allerlei alarmen in je hoofd moeten afgaan. Dit is je wake-up call!

We gaan er hier niet omheen draaien:Yje hebt je werk voor de boeg als je miljonair wilt worden. Maar geef de hoop niet op! Zelfs als je 40 jaar oud bent en niets hebt gespaard voor je pensioen, is het niet alleen mogelijk om een nestei van $ 1 miljoen te bouwen tegen de tijd dat je je gouden jaren bereikt, is het misschien niet zo moeilijk als je denkt om daar te komen.

Dit is het beste nieuws over het feit dat je in de veertig bent:je zit midden in je beste verdienjaren, en dat is wanneer de meeste werknemers hun hoogste jaarinkomen verdienen. Al dat harde werk dat je in je jaren '20 en '30 hebt gedaan om je carrière van de grond te krijgen, begint zijn vruchten af te werpen - letterlijk!

Volgens het US Census Bureau is het typische gezinsinkomen voor mensen tussen 35 en 44 $ 85.694. De enige leeftijdsgroep met een hoger gezinsinkomen zijn mensen van 45 tot 54 jaar ($90.359). 2 Dus als je jezelf in een gat hebt gegraven als het gaat om sparen voor je pensioen, heb je in ieder geval een grotere schop om jezelf uit te graven!

Laten we zeggen dat je net 40 bent geworden en besefte:Oh shit! Ik heb niets gespaard voor mijn pensioen! Wat doe jij? Of je nu 24 of 42 bent, de Baby Steps zijn nog steeds de snelste manier om rijkdom op te bouwen en miljonair te worden. Hier is hoe.

Zodra u schuldenvrij bent met een volledig gefinancierd noodfonds, is het tijd om het gaspedaal in te trappen en te beginnen met beleggen voor uw pensioen (Baby Stap 4). Hoeveel moet je sparen? U moet minstens . investeren 15% van uw bruto inkomen voor pensioen. Geen uitzonderingen!

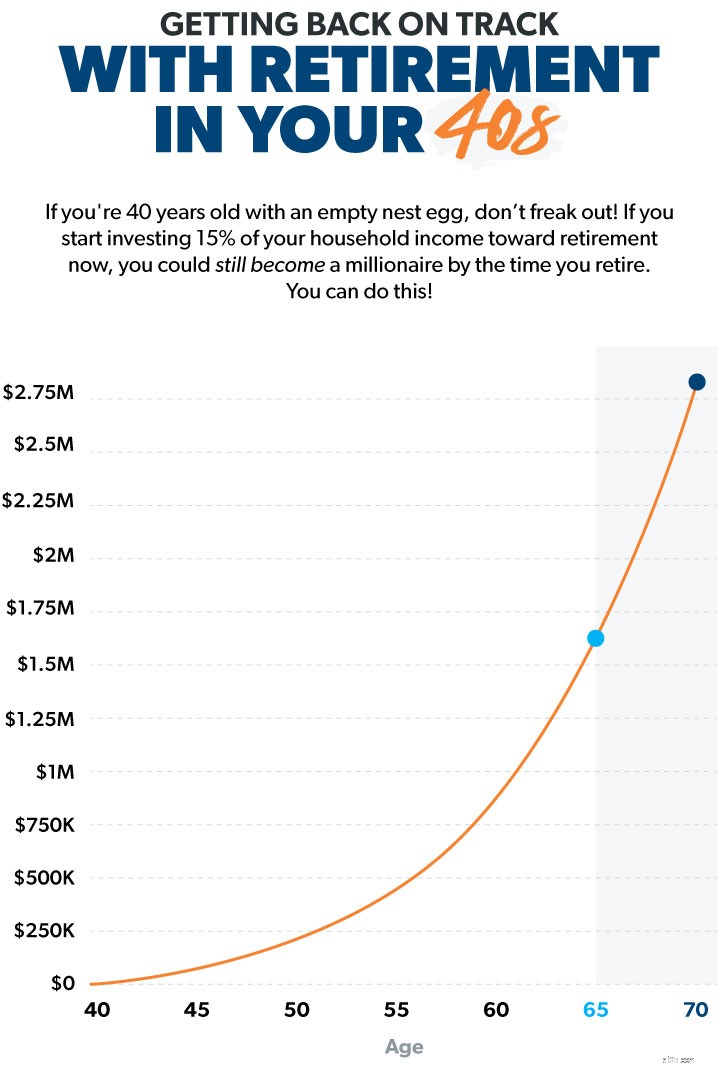

Dus als u 40 jaar oud bent en uw gezinsinkomen $ 80.000 is, betekent dit dat u elke maand $ 1.000 moet investeren in uw pensioen. Of het nu gaat om die dagelijkse trip naar Starbucks of om afscheid te nemen van de kabel, doe wat u moet doen om ruimte te maken in uw budget voor die pensioensparen. Dit is jouw toekomst waar we het hier over hebben!

Als u dat geld in goede beleggingsfondsen voor groeiaandelen investeert, zou u tegen de tijd dat u 65 jaar oud bent, meer dan $ 1,5 miljoen kunnen hebben bespaard op uw pensioen. En als u daarna nog vijf jaar met pensioen zou gaan, zou u op 70-jarige leeftijd met $ 2,8 miljoen kunnen stoppen!

Zie je? Het is mogelijk om een miljonair met pensioen te laten gaan, zelfs met een late start. Maar je moet vandaag aan de slag gaan !

Dus nu je weet dat het mogelijk is om je pensioendoel van $ 1 miljoen te bereiken, vraag je je waarschijnlijk af of je het je kunt veroorloven om elke maand zoveel van je inkomen te investeren om dat doel te bereiken. De echte vraag is:Kun je het je veroorloven om dat niet te doen?

Hier zijn enkele tips die je zullen helpen om weer in het spel te komen en op het goede spoor te komen voor een nestei van een miljoen dollar. Zal het gemakkelijk zijn? Nee! Het zal hard werken zijn. Het zal wat opofferingen vergen. Maar Raad eens? De rust die gepaard gaat met het hebben van een nestei waarmee je met waardigheid met pensioen kunt gaan, is het elke keer waard.

Waar moet je uw geld inzetten om het meeste waar voor uw geld te krijgen? De gemakkelijkste en vaak meest effectieve manier om aan de slag te gaan, is via uw pensioenregeling op de werkplek, zoals een 401 (k). Volgens The National Study of Millionaires hebben 8 van de 10 miljonairs geïnvesteerd in het 401(k)-plan van hun bedrijf. .

De meeste werkgevers die een 401(k) aanbieden, zullen een deel van uw investering matchen, dus investeer voldoende om de volledige match te krijgen voor een onmiddellijk en gegarandeerd 100% rendement op uw geld!

Als uw werkgever een Roth 401 (k) -optie aanbiedt en het plan een keuze biedt uit goede beleggingsfondsen voor groeiaandelen, kunt u het volledige bedrag in uw werkplekplan investeren. Als een Roth 401(k) niet beschikbaar is, investeer dan gewoon tot aan de werkgeversmatch in uw 401(k) en open vervolgens een aparte Roth IRA om de rest te investeren.

Proberen te sparen voor je pensioen terwijl je aan het goochelen bent met creditcards, studieleningen en autobetalingen, is als proberen de Mount Everest te beklimmen met een rugzak vol stenen - je zult niet ver komen!

Uit een recent onderzoek blijkt dat ongeveer 30% van het maandelijkse inkomen van Amerikanen gaat naar het aflossen van consumentenschulden. 3 Hoe moet je in hemelsnaam sparen voor je pensioen als ongeveer een derde van uw inkomen gaat elke maand naar banken en kredietverstrekkers? Spoiler alert:Dat kan niet!

Weet u wat u krijgt als u geen schulden heeft? Geld! Als u schulden heeft, is het uw hoogste prioriteit om er zo snel mogelijk uit te komen. Zet pensioensparen voorlopig opzij. Budget voor de basis, dan pak uw schuld aan met behulp van de schuldsneeuwbalmethode.

Zodra u geen schulden meer heeft, behalve uw huis, en een volledig gefinancierd noodfonds heeft (3–6 maanden onkosten) dan ja , kunt u het zich veroorloven om elke maand 15% of meer van uw inkomen te investeren voor uw pensioen.

Als u uw uitgaven niet elke maand plant, is het gemakkelijk om het gevoel te hebben dat u de hele tijd blut bent. Is dat niet de reden waarom je nu achterloopt met pensioensparen? Met een budget kunt u uw uitgavenprioriteiten instellen voordat de maand begint, zodat u altijd weet waar uw geld naartoe gaat en hoe het voor u werkt.

Wanneer u gaat zitten om een begroting te maken, moet u in deze volgorde plannen:geven, sparen, uitgeven . Zo ziet dat eruit:

Als je regelmatig vrijgevig bent en een deel van je leven redt, wordt het uiteindelijk een gewoonte die in de loop van de tijd steeds gemakkelijker wordt. Mogelijk moet u bezuinigen op sommige dingen, zoals uit eten gaan of reizen om ruimte te maken voor pensioensparen. Maar als je dat offer nu brengt, zul je geen kogels meer zweten tegen de tijd dat je met pensioen wilt gaan.

Misschien heb je de afgelopen 20 jaar van je carrière voorbij laten gaan zonder serieus te zijn over pensioensparen, maar dat betekent niet dat je de komende 20 jaar op dezelfde manier moet doorbrengen. Verander nu je gewoonten, maak een plan en verander je toekomst ten goede!

Praat met een financieel adviseur die u helpt bij het kiezen van uw langetermijnbeleggingen in beleggingsfondsen, hun prestaties in de gaten houdt en u op schema houdt om volgens plan met pensioen te gaan. Weet je niet waar je moet beginnen? Praat vandaag nog met een beleggingsprofessional bij u in de buurt.

En als je meer wilt weten, Dave's nieuwste boek, Baby Steps Millionaires , vertelt u niet alleen wat u moet doen. Het vertelt je ook waarom je het moet doen, hoe je het moet doen en wanneer je het moet doen. Grijp vandaag nog een exemplaar om te leren hoe u de barrières kunt doorbreken die voorkomen dat u miljonair wordt.

Hoe u uw rijkdom kunt opbouwen in uw veertiger jaren

Hoe vrouwen hun pensioensparen kunnen verhogen

Hoe om te gaan met pensioen met schulden?

Hoe word je miljonair?

Hoeveel heb ik nodig om met pensioen te gaan?

Hoe u uw pensioensparen kunt inhalen op de leeftijd van 50 jaar of ouder?

Hoeveel moet ik met pensioen op 65-jarige leeftijd?