Leren hoe u uw financiën kunt automatiseren, heeft de potentie om een game-changer voor geld te zijn.

Waarom? Want we staan dagelijks voor te veel keuzes. Door automatisering te gebruiken om keuzes te verminderen, bent u klaar voor succes met geld, zonder dat u er dagelijks over hoeft na te denken.

Denk aan de 50+ geldbeslissingen die u vandaag moet nemen:moet u meer sparen? Waar moet je op bezuinigen? Hoe zit het met beleggen - onroerend goed of aandelen of indexfondsen? Schulden afbetalen? Heb je die Comcast rekening op tijd gestuurd? Is het tijd om uw portefeuille opnieuw in evenwicht te brengen?

Geconfronteerd met een overweldigend aantal keuzes, reageren de meeste mensen op dezelfde manier:ze doen niets. Zoals Barry Schwartz schreef in The Paradox of Choice:Why More is Less,

Waarom geloven zoveel mensen dat persoonlijke financiën alleen over wilskracht gaan? Het idee gaat als volgt:"Als ik gewoon harder mijn best doe, begin ik meer te sparen, mijn schuld af te betalen, stop met al dat geld uit te geven, een budget aan te houden, leer over beleggen, begin met beleggen, elk jaar opnieuw in evenwicht brengen ..." Onwaarschijnlijk. Vraag je vrienden zelfs of ze ten volle profiteren van de 401 (k) -match van hun werkgever. De overgrote meerderheid van de mensen is dat niet, ook al is het letterlijk gratis geld. Hun antwoord? "Ja... dat zou ik echt moeten doen..."

Het gaat niet om wilskracht. Bovenal is de psychologie van automatisering van cruciaal belang om met succes controle over uw financiën te krijgen.

In één onderzoek ontdekten onderzoekers dat het afmelden voor 401(k)-accounts in plaats van opt-in - met andere woorden, werknemers automatisch laten deelnemen, hoewel ze op elk moment kunnen stoppen - verhoogde de contributiepercentages van minder dan 40% tot bijna 100%.

Met behulp van het "The Next $100"-principe, dat ik u hieronder zal laten zien, leidt uw geautomatiseerde geldstroom automatisch geld waar het heen moet:investeringen, rekeningen betalen, sparen en schuldvrije uitgaven.

En u kunt zich concentreren op de dingen die voor u belangrijk zijn, in plaats van u constant zorgen te maken over uw persoonlijke financiën.

Laten we Michelle als voorbeeld gebruiken om te zien hoe dit werkt:

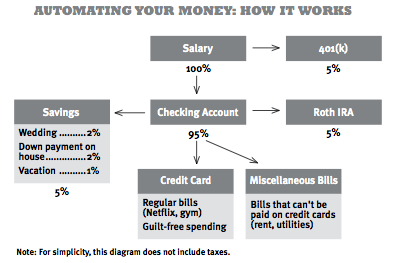

Michelle wordt één keer per maand betaald. Haar werkgever houdt automatisch 5 procent van haar loon in en stopt het in haar 401 (k). De rest van Michelle's salaris gaat naar haar bankrekening via directe storting.

Ongeveer een dag later begint haar automatische geldstroom geld van haar betaalrekening af te schrijven. Haar Roth IRA-pensioenrekening zal 5 procent van haar salaris voor zichzelf opnemen. Haar spaarrekening haalt 5 procent op, waardoor dat geld automatisch in stukken wordt verdeeld:2 procent voor een subrekening voor een bruiloft, 2 procent voor een subrekening voor de aanbetaling van een huis en 1% voor een aanstaande vakantie. (Dat zorgt voor haar maandelijkse spaardoelen.)

Haar systeem betaalt ook automatisch haar vaste kosten zoals Netflix, kabel en verzekeringen. Ze heeft het zo ingesteld dat de meeste van haar abonnementen en rekeningen met haar creditcard worden betaald. Sommige van haar rekeningen kunnen niet op creditcards worden gezet, zoals nutsvoorzieningen en leningen, dus worden ze automatisch van haar bankrekening afgeschreven. Ten slotte ontvangt ze automatisch een kopie van haar creditcardrekening per e-mail voor een maandelijkse beoordeling van vijf minuten. Nadat ze het heeft bekeken, wordt de rekening ook betaald van haar betaalrekening.

Het geld dat op haar rekening staat, wordt gebruikt voor schuldvrij zakgeld.

Om ervoor te zorgen dat ze niet te veel geld uitgeeft, concentreert ze zich op twee grote overwinningen:uit eten gaan en geld uitgeven aan kleding.

Ze stelt waarschuwingen in op haar Mint-account als ze haar bestedingsdoelen overschrijdt, ze houdt een reserve van $ 500 op haar betaalrekening voor het geval dat. (De paar keer dat ze haar uitgaven overschreed, betaalde ze zichzelf terug met het geld van haar "onverwachte uitgaven" van haar subspaarrekening.) Om de uitgaven gemakkelijker bij te houden, gebruikt ze haar creditcard zo veel mogelijk om al haar uitgaven te betalen. haar leuke dingen. Als ze contant geld gebruikt voor taxi's of koffie, bewaart ze de bonnetjes en probeert ze deze zo vaak mogelijk in Mint in te voeren.

Halverwege de maand herinnert Michelles agenda haar eraan dat ze haar Mint-account moet controleren om er zeker van te zijn dat ze binnen haar limieten voor haar zakgeld zit. Als het goed met haar gaat, gaat ze verder met haar leven. Als ze haar limiet overschrijdt, beslist ze waar ze op moet bezuinigen om de maand op schema te blijven. Gelukkig heeft ze vijftien dagen de tijd om het goed te doen, en door beleefd een uitnodiging door te geven om uit eten te gaan, komt ze weer op het goede spoor.

Tegen het einde van de maand heeft ze minder dan twee uur besteed aan het controleren van haar financiën, maar toch heeft ze 10 procent geïnvesteerd, 5 procent gespaard (in sub-emmers voor haar bruiloft en aanbetaling), al haar rekeningen op tijd betaald, haar afbetaald creditcard volledig, en gaf precies uit wat ze wilde uitgeven. Ze hoefde maar één keer 'nee' te zeggen, en dat was niet erg. In feite was het dat allemaal niet.

Te veel mensen proberen geld te besparen op 50 dingen en besparen uiteindelijk 5% op alles - en veroorzaken een enorme hoeveelheid stress waardoor ze het helemaal opgeven. In plaats daarvan geef ik er de voorkeur aan om me te concentreren op mijn top twee discretionaire uitgaven (voor mij, uit eten gaan en uitgaan) en 25%-33% korting over een periode van zes maanden. Dit genereert honderden dollars aan extra cashflow die ik omleid naar investeringen en reizen.

Om u te laten zien hoe het automatiseren van uw rekeningen werkt, heb ik een video van 12 minuten gemaakt die u laat zien hoe u een persoonlijke financiële infrastructuur bouwt die uw geld automatiseert, zodat u minder dan 1 uur per week kunt besteden aan het controleren van uw geld. Alles wordt automatisch gedaan – investeringen, sparen, betaalde rekeningen. Alles.

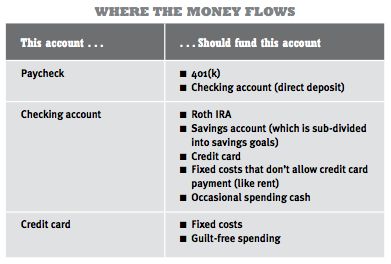

Eerst moet u bij elk account inloggen en uw accounts aan elkaar koppelen, zodat u automatische overboekingen van het ene account naar het andere kunt instellen. Wanneer u zich aanmeldt bij een van uw accounts, vindt u meestal een optie met de naam 'Accounts koppelen', 'Overboeken' of 'Betalingen instellen'.

Dit zijn de links die u moet maken:

Voorbeelden:uw 401(k) moet via directe storting aan uw betaalrekening zijn gekoppeld (overleg met uw HR-vertegenwoordiger over het instellen hiervan - het duurt 10 minuten om een formulier in te vullen). Log vervolgens in op uw Roth IRA, spaarrekening en creditcard, waar u uw betaalrekening aan kunt koppelen. Ten slotte zijn er enkele rekeningen die niet via uw betaalrekening kunnen worden betaald, zoals uw huur. Gebruik daarvoor de gratis functie voor het betalen van rekeningen van uw betaalrekening, zodat ze uw verhuurder automatisch een cheque geven op de exacte datum waarop deze moet worden betaald. U hoeft nu nooit meer handmatig een cheque uit te schrijven.

Nu al uw rekeningen zijn gekoppeld, is het tijd om terug te gaan naar uw rekeningen en alle overschrijvingen en betalingen te automatiseren. Dit is heel eenvoudig:u hoeft alleen maar met de website van elk afzonderlijk account te werken om ervoor te zorgen dat uw betaling of overboeking is ingesteld voor het gewenste bedrag en op de gewenste datum.

De meeste mensen verwaarlozen één ding bij het automatiseren:datums. Als u op vreemde tijden automatische overboekingen instelt, zal dit onvermijdelijk meer werk vergen, waardoor u een hekel krijgt aan uw persoonlijke financiële infrastructuur en deze uiteindelijk negeert. Als uw creditcard bijvoorbeeld op de 1e van de maand moet worden betaald, maar u wordt pas op de 15e betaald, hoe werkt dat dan? Als u niet al uw rekeningen synchroniseert, moet u dingen op verschillende tijdstippen betalen en moet u rekeningen afstemmen. Wat je niet zult doen.

De eenvoudigste manier om dit te voorkomen, is door al uw rekeningen volgens hetzelfde schema te krijgen.

Om dit te bereiken, moet u al uw facturen bij elkaar zoeken, de bedrijven bellen en hen vragen uw factuurdatums te wijzigen. De meeste hiervan nemen elk vijf minuten in beslag. Er kunnen een paar maanden oneven facturering zijn als uw accounts zich aanpassen, maar daarna wordt het vanzelf gladgestreken. Als je op de 1e van de maand wordt betaald, raad ik je aan al je rekeningen om te wisselen zodat ze ook op of rond die tijd aankomen.

Bel en zeg dit:"Hallo, ik word momenteel gefactureerd op de 17e van elke maand en ik wil dat graag veranderen naar de 1e van de maand. Moet ik nog iets anders doen dan hier aan de telefoon vragen?” Natuurlijk kunt u, afhankelijk van uw situatie, een factuurdatum aanvragen die u gemakkelijk zal afgaan.

Nu je aan het begin van de maand alles binnen hebt, is het tijd om daadwerkelijk naar binnen te gaan en je overschrijvingen in te stellen. Hier leest u hoe u uw automatische geldstroom regelt, ervan uitgaande dat u op de 1e van de maand wordt betaald.

Een deel van uw salaris wordt automatisch naar uw 401(k) gestuurd. Het restant (uw 'take-home pay') wordt direct op uw betaalrekening gestort. Ook al wordt u op de 1e betaald, het is mogelijk dat het geld pas op de 2e op uw rekening verschijnt, dus houd daar rekening mee.

Onthoud dat u uw betaalrekening behandelt als uw e-mailinbox:eerst gaat alles daarheen en vervolgens wordt het weggefilterd naar de juiste plaats. Opmerking:de eerste keer dat u dit instelt, laat u een bufferbedrag achter - ik raad $ 500 aan - op uw betaalrekening voor het geval een overboeking niet goed verloopt. En maak je geen zorgen:als er toch iets misgaat, gebruik dan de onderhandelingstips hierboven om kwijtschelding te krijgen van eventuele roodstand.

Stel niet alleen de overdracht in. Vergeet niet om ook het bedrag in te stellen. Gebruik het percentage van je maandelijkse inkomen dat je hebt vastgelegd voor besparingen in je Bewust Uitgaven Plan (uit hoofdstuk 4 van mijn boek; meestal 5 tot 10 procent). Maar als u zich op dit moment niet zoveel kunt veroorloven, hoeft u zich geen zorgen te maken:stel gewoon een automatische overboeking in voor $ 5 om uzelf te bewijzen dat het werkt. Het bedrag is belangrijk:$ 5 zal niet worden gemist, maar als je eenmaal ziet hoe het allemaal samenwerkt, is het veel gemakkelijker om aan dat bedrag toe te voegen.

Maar als uw handelaar geen creditcards accepteert, moeten ze u de rekening rechtstreeks vanaf uw betaalrekening laten betalen, dus stel indien nodig een automatische betaling in.

Trouwens, terwijl u bent ingelogd op uw creditcardaccount, stelt u ook een e-mailmelding in (dit staat meestal onder "Meldingen" of "Rekeningen") om u een maandelijkse link naar uw factuur te sturen, zodat u bekijk het voordat het geld automatisch van uw betaalrekening wordt afgeschreven. Dit is handig als uw rekening onverwacht hoger is dan het beschikbare bedrag op uw betaalrekening. Op die manier kunt u het bedrag aanpassen dat u die maand betaalt.

Dat is het basisschema voor automatische geldstroom, maar het kan zijn dat u niet wordt betaald volgens een vast schema van één keer per maand. Dat is geen probleem. U kunt het bovenstaande systeem gewoon aanpassen aan uw betalingsschema

Ik stel voor om het bovenstaande systeem op de 1e en de 15e te repliceren - met elke keer de helft van het geld. Dit is gemakkelijk genoeg, maar het enige om op te letten, is het betalen van uw rekeningen. Als de tweede betaling (op de 15e) de vervaldatums voor een van uw rekeningen mist, zorg er dan voor dat u deze zo instelt dat die rekeningen volledig worden betaald tijdens de betaling op de 1e. Een andere manier om uw systeem te laten werken, is door de helft van de betalingen met één salaris te doen (pensioen, vaste kosten) en de helft van de betalingen met het tweede salaris (sparen, schuldvrije uitgaven), maar dat kan onhandig worden.

Onregelmatige inkomsten, zoals die van freelancers, zijn moeilijk te plannen. Sommige maanden verdien je misschien bijna niets, andere heb je genoeg geld. Deze situatie vraagt om enkele wijzigingen in uw uitgaven en spaargeld. Ten eerste - en dit is anders dan het Conscious Spending Plan - moet je uitzoeken hoeveel je elke maand nodig hebt om te overleven. Dit is het absolute minimum:huur, nutsvoorzieningen, voedsel, leningbetalingen - alleen de basis. Dat zijn je maandelijkse basisbehoeften.

Nu terug naar het Bewust Uitgaven Plan. Voeg een spaardoel toe van drie maanden kale inkomsten voordat u gaat beleggen. Als u bijvoorbeeld minimaal $ 1.500 per maand nodig heeft om van te leven, moet u $ 4.500 in een spaarbuffer hebben, die u kunt gebruiken om maanden waarin u niet veel inkomsten genereert, glad te strijken. De buffer zou als subrekening op uw spaarrekening moeten bestaan. Gebruik geld van twee plaatsen om het te financieren:

1. Vergeet beleggen terwijl u de buffer aan het opzetten bent, en neem in plaats daarvan al het geld dat u zou hebben geïnvesteerd en stuur het naar uw spaarrekening.

2. In goede maanden zou elke extra dollar die u verdient naar uw buffer moeten gaan.

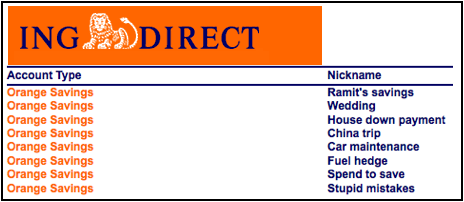

Hier is een voorbeeld van hoe ik mijn subspaarrekeningen opzet:

Als je eenmaal drie maanden geld hebt gespaard als kussen, gefeliciteerd! Ga nu terug naar een normaal Bewust Bestedingsplan waarbij u geld naar investeringsrekeningen stuurt. Omdat je als zelfstandige werkt, heb je waarschijnlijk geen toegang tot een traditionele 401(k), maar je moet kijken naar een Solo 401(k) en SEP-IRA, die geweldige alternatieven zijn.

Houd er rekening mee dat het waarschijnlijk verstandig is om in goede maanden wat meer op uw spaarrekening te storten om de minder winstgevende te compenseren.

Als je een onregelmatig inkomen hebt, raad ik je ten zeerste aan om YouNeedABudget te gebruiken als planningstool. Het gebruikt een toekomstgericht systeem dat erg handig is als je niet weet wat je volgende maand gaat verdienen.

Gefeliciteerd! Uw geldbeheer gaat nu op de automatische piloot. Niet alleen

worden uw rekeningen automatisch en op tijd betaald, maar spaart en investeert u eigenlijk elke maand geld. Het mooie van dit systeem is dat het werkt zonder uw tussenkomst en dat het flexibel genoeg is om op elk moment accounts toe te voegen of te verwijderen. U verzamelt standaard geld.

Het belangrijkste is dat wanneer je uit eten gaat, of je besluit een nieuw paar schoenen te kopen of naar je vrienden te vliegen of de "Pro"-versie van die web-app te downloaden die je hebt bekeken, je je niet schuldig zult voelen omdat u WEET dat uw financiën worden afgehandeld — automatisch.

Uittreksel uit het nieuwe boek van Ramit Sethi, I Will Teach You To Be Rich. Gebruikt met toestemming.

###

Je geld beheren vs. Uw zakelijke financiën beheren

Waarom en hoe u uw marketinginspanningen kunt automatiseren

Liefde en geld:financiën combineren na het huwelijk

Navigeren door huwelijk en financiën

Hoe RoboAdvisor 'StashAway' uw geld beschermt en laat groeien met behulp van technologie

5 manieren om controle over uw financiën te krijgen - en gelukkiger te zijn

Hoe u kunt stoppen met stressen over uw financiën?