Of je het nu leuk vindt of niet, noodaccounts zijn nogal saai.

En dat moet ook.

Het belangrijkste doel van een noodaccount is om te blijven zitten wachten op een noodgeval.

Dat beperkt zeker uw mogelijkheden om het geld te bewaren.

Omdat u het geld op zeer korte termijn nodig kunt hebben, moet de veiligheid van de opdrachtgever voorop staan.

Maar dat betekent niet dat u in de tussentijd niet kunt proberen wat inkomen op uw noodrekening te verdienen.

Als u uw geld absoluut veilig wilt houden, maar een hogere rente wilt verdienen dan bij een lokale bank, overweeg dan serieus online bankrekeningen.

In de wereld van elektronisch geld van vandaag kunt u vaak net zo snel toegang krijgen tot uw geld van een online rekening als van een lokaal bankfiliaal.

De meeste bieden u zelfs verschillende opties om uw geld te krijgen, waaronder het overboeken naar een betaalrekening bij een lokale bank.

De rente die online banken over uw spaargeld betalen, is een welkome afwisseling van de fractionele tarieven die bij lokale banken worden betaald.

Bijvoorbeeld:

Online banken hebben misschien geen lokale vestigingen, maar ze komen het dichtst in de buurt wat betreft liquiditeit. En als je bedenkt dat de rentetarieven die ze betalen op spaarinstrumenten tussen de 10 en 20 keer hoger zijn dan wat lokale banken betalen, is het de moeite waard om het grootste deel van je noodrekening bij minstens één van hen te houden.

Uw lokale bank is altijd een solide optie.

Helaas betalen de meesten niet veel aan rente. En het maakt meestal niet uit of dat rentedragende cheques, sparen, geldmarkten of depositocertificaten (cd's) zijn.

Omdat ze een netwerk van lokale vestigingen hebben, hoeven ze geen hoge rente te betalen om klanten aan te trekken.

Volgens de wekelijkse nationale tarieven en tariefplafonds van de Federal Deposit Insurance Corporation zien de gemiddelde tarieven op bankspaarvoertuigen er bijvoorbeeld ongeveer zo uit:

Die rentetarieven zijn ronduit microscopisch klein. Maar het enige voordeel voor lokale banken is dat ze in geval van nood direct fysieke toegang tot uw geld kunnen bieden.

En ook al is de rente die ze betalen niet veel meer dan stof, het is beter dan niets.

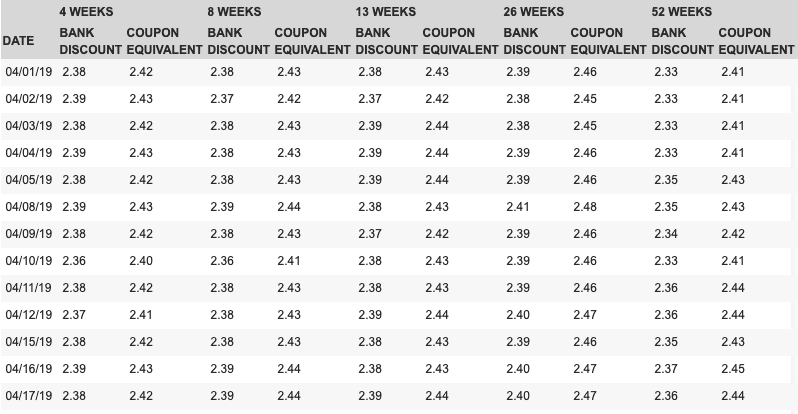

US Treasury Bills zijn kortlopende schulden die zijn uitgegeven door de Amerikaanse overheid. En omdat ze worden uitgegeven door de Amerikaanse overheid, worden ze beschouwd als de veiligste van alle investeringen, ondersteund door het volledige vertrouwen, krediet en belastende macht van de Amerikaanse overheid.

Ze kunnen worden gekocht in coupures van slechts $ 100 via het portaal van US Treasury,

Treasury Direct, en met looptijden van 4 weken, 8 weken, 13 weken, 26 weken en 52 weken. U kunt ze zowel kopen als inwisselen via Treasury Direct.

De huidige rendementen op deze effecten zijn allemaal meer dan 2,25% APY, met specifieke tarieven vanaf 18 april 2019, als volgt:

CD's betalen over het algemeen een hogere rente dan wat u op spaarrekeningen of geldmarkten krijgt.

Maar de beste tarieven gaan naar de cd's met een langere looptijd. Meestal beginnen de betere tarieven met cd's van 12 maanden.

Dat levert een beetje een probleem op als u op zoek bent naar een noodfonds. Noodgevallen wachten immers geen 12 maanden tot je cd rijp is. Je hebt een vermogen nodig om toegang te krijgen tot fondsen voordat een cd volwassen wordt.

Nu kunt u een cd meestal vroegtijdig liquideren.

Maar als u dat wel doet, krijgt u een vervroegde onttrekkingsboete . Dat kan u enkele maanden rente kosten.

Uitzondering:CIT Bank 11mo CD zonder boete (1,80%)

Een alternatief kan zijn om wat geld op een spaarrekening of geldmarktrekening te hebben staan, waarbij het grootste deel van uw geld op cd's van 12 maanden een hogere rente oplevert.

Maar een nog betere strategie zal zijn om een "CD-ladder" te creëren. Het laddergedeelte heeft te maken met het spreiden van de looptijden.

U kunt uw noodrekening bijvoorbeeld in 12 gelijke delen verdelen en het geld beleggen in 12 verschillende cd's voor 12 maanden.

Als je $ 12.000 op je noodrekening hebt staan, kun je in plaats van alles op één cd te investeren, in plaats daarvan elke maand $ 1.000 in één cd investeren.

U krijgt het voordeel van de APY van 2,55%, maar u krijgt elke maand een cd die rijpt, terwijl u in een nieuwe investeert.

Omdat er elke maand een cd rijpt, heb je voor die maand en voor elke maand ten minste $ 1.000 beschikbaar.

Zo kun je een CD-ladder gebruiken om een hogere rente op je geld te verdienen, maar ook om een zekere mate van liquiditeit toe te voegen voor noodgevallen.

Als u een nog hoger rendement wilt toevoegen aan uw noodrekening en bereid bent om enig risico te nemen om dit te doen, kunt u overwegen om ten minste een deel van uw geld in een robo-adviseur te stoppen.

De meest populaire, en misschien wel de beste robo-adviseur in het algemeen, is Betterment.

Voor een lage jaarlijkse vergoeding van slechts 0,25% biedt Betterment u een volledig beheerde beleggingsportefeuille, die zal worden gespreid over aandelen en obligaties.

Aandelen zijn de meer risicovolle activaspreiding, dus als u van plan bent een Verbeteringsrekening als noodrekening te gebruiken, moet u de voorkeur geven aan een hogere obligatiepositie.

Dat maakt het voor u gemakkelijker om fondsen te liquideren tegen meer voorspelbare waarderingen dan met aandelen.

Maar misschien is het beste gebruik van een Betterment-account om het grootste deel van uw noodaccount erin te stoppen, om een hoger rendement op uw geld te verdienen. Maar u moet ook een deel in meer liquide activa aanhouden, zoals hierboven vermeld.

U kunt dan uw liquide spaargeld gebruiken voor onmiddellijke noodgevallen en alleen toegang krijgen tot geld van Betterment wanneer er een grotere hoeveelheid geld nodig is, of als de noodsituatie langer duurt dan verwacht, zoals in het geval van een baanverlies.

Hoe dan ook, u wilt waarschijnlijk niet al uw noodaccount in Betterment zetten. Bij een algemene daling van de aandelenmarkt bestaat het risico van verlies.

De beste manier om u tegen dat risico te beschermen, is ervoor te zorgen dat u altijd ten minste een deel van het geld op een volledig liquide rekening heeft staan, waarbij u de Verbeteringsrekening als secundaire noodrekening gebruikt.

Begin vandaag met verdienen met Betterment>>

Deze is een beetje controversieel als een noodaccount, maar het kan eigenlijk volkomen logisch zijn.

Als u geld stort op een traditionele IRA - of vrijwel elke andere pensioenrekening - en u moet geld opnemen voordat u 59 ½ wordt, moet u gewone inkomstenbelasting betalen over het opgenomen bedrag, plus een boete van 10% voor vervroegde opname.

Maar de Roth IRA is de uitzondering op die regel .

Volgens de zogenaamde IRS Roth IRA-bestelregels kunt u uw bijdragen aan een Roth IRA op elk moment intrekken, vrij van zowel de gewone inkomstenbelasting als de boete van 10% voor vervroegde opname.

Dat komt omdat volgens de bestelregels het eerste geld dat uit een Roth IRA wordt gehaald, wordt beschouwd als uw bijdragen. En aangezien bijdragen aan een Roth IRA niet fiscaal aftrekbaar zijn, zijn ze niet belastbaar bij opname.

Afgezien van het feit dat u belastingvrije vroege opnames van een Roth IRA kunt nemen, heeft het gebruik van een als noodrekening verschillende voordelen:

Zodra uw Roth IRA-account groot genoeg wordt, kunt u mogelijk een klein deel in liquide middelen houden, zoals obligaties, om als noodrekening te gebruiken.

Maar de rest van de rekening, het grootste deel, kan worden belegd voor groei als onderdeel van uw pensioenstrategie.

Zoals u kunt zien, zijn er meer opties om een noodrekening te plaatsen dan alleen de lokale bank. Het beste van alles is dat u niet slechts één type account hoeft te kiezen.

Je kunt er meerdere gebruiken, waardoor je spaargeld voor noodgevallen effectief wordt omgezet in een gediversifieerde portefeuille.

U kunt bijvoorbeeld een klein bedrag, laten we zeggen genoeg om 30 dagen levensonderhoud te dekken, op een hoogrentende spaarrekening of geldmarkt houden.

U kunt een groter bedrag investeren in (maar veilige) investeringen met een hoger rendement, zoals cd's en schatkistpapier.

Dan kunt u het grootste bedrag op een groeirekening storten, zoals Betterment en/of een Roth IRA, om op de lange termijn een nog hoger rendement te behalen.

Dat stelt u in staat om over het liquide geld te beschikken dat u nodig heeft voor een noodrekening, terwijl u veel beter dan 0,09% verdient op een lokale bankspaarrekening.

Wat betekent het als u mede-ondertekent op een bankrekening?

Kunt u een geautoriseerde gebruiker op een bankrekening hebben?

Wat moet u doen als er ongeautoriseerde geldopnames worden gemaakt van uw betaalrekening?

Hoe lang moet u bankafschriften bewaren?

Hoeveel geld moet u bijhouden en sparen?

Hoeveel moet je hebben in een noodfonds?

Waar moet je je geld in investeren?