Is het een goed idee om een noodfonds voor creditcards te hebben ? Voor de meeste mensen is het antwoord nee. Lees dit voordat u erover nadenkt om een creditcard te hebben voor noodgevallen.

Er is een groeiend aantal mensen dat op zoek is naar hun creditcard als hun noodfonds. Sommigen doen het uit vrije wil, en anderen zijn gedwongen hun creditcard te gebruiken wanneer zich een noodgeval voordoet, omdat ze niet genoeg geld hebben gespaard.

Dit is iets waar ik bang voor ben, want hoewel creditcards voor sommigen misschien werken, geloof ik dat een noodspaarfonds een betere oplossing is voor de gemiddelde persoon. In mijn gedachten is het beter dan helemaal niets opzij te zetten, welk noodfonds je ook kiest.

Zoals ik al zei in het artikel Alles wat u moet weten over noodfondsen, heeft 26% van de Amerikanen helemaal geen noodfonds.

Bovendien heeft slechts 40% van de gezinnen genoeg spaargeld om drie maanden aan kosten te dekken, terwijl een nog lager percentage de vaak aanbevolen zes maanden aan spaargeld heeft.

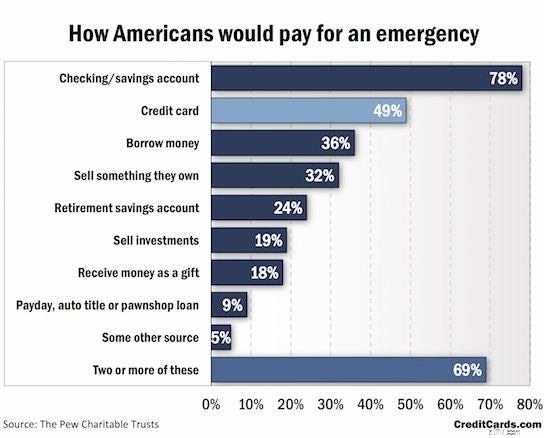

Volgens een onderzoek van The Pew Charitable Trusts is ongeveer 49% van de huishoudens van plan op hun creditcard te vertrouwen om voor noodgevallen te betalen. Bekijk de onderstaande grafiek voor meer informatie hierover:

Dit wordt helemaal niet gesponsord door CreditCards.com – ik vond hun enquête gewoon super informatief!

Mensen hebben zeker enkele ideeën over wat ze zouden doen in geval van een financiële noodsituatie, maar veel van de ideeën kunnen rampzalig zijn en veel meer schade aanrichten, zoals vertrouwen op een creditcard (als u weet dat u niet in staat zult zijn om betaal het af voordat de rente begint op te lopen) en vertrouw op een betaaldag, autotitel of pandjeshuislening.

Zoals je hierboven kunt zien, zijn er veel opties voor je noodfonds en er is niet voor iedereen een perfect antwoord.

Voor sommige mensen zien ze misschien echt het positieve in van het hebben van een creditcardnoodfonds, maar voor anderen kan het tot een zeer stressvolle situatie leiden.

Gerelateerde inhoud:

Er zijn veel dingen waar u aan moet denken voordat u besluit een creditcard als uw noodfonds te gebruiken.

Verschillende mensen hebben een ander noodfonds nodig.

Sommige dingen waar u aan wilt denken bij het bepalen van het bedrag van uw noodfonds, zijn de stabiliteit van uw baan, uw inkomen in vergelijking met uw uitgaven, of u al dan niet een huis en/of auto bezit, uw gezondheid en meer.

Kortom, hoe "risicovoller" uw situatie, hoe groter uw noodfonds zou moeten zijn. Als uw situatie behoorlijk riskant is, kan het een slecht idee zijn om een creditcard te gebruiken voor uw noodfonds. Dit komt omdat er een grote kans is dat u creditcardschulden opbouwt die u niet kunt afbetalen wanneer zich een noodsituatie voordoet.

Aan de andere kant ken ik een paar mensen die geen noodfonds hebben omdat ze elke maand een groot percentage van hun inkomen sparen, en ze weten dat hun spaargeld gemakkelijk kan worden gebruikt voor het merendeel van hun financiële noodgevallen.

U bent de beste graadmeter om te bepalen wat een goede of risicovolle financiële situatie is, maar u moet realistisch zijn en beseffen dat wat voor één persoon kan werken, niet noodzakelijkerwijs hoeft te betekenen dat het ook voor u zal werken.

Gerelateerd:hoe werken creditcards?

Door volledig te vertrouwen op een noodfonds voor creditcards, loopt u veel risico.

U weet nooit of er iets aan de hand is, hoe groot de kosten zijn en of u voldoende kredietlimiet heeft om de kosten te financieren.

Bovendien kan de rente op uw creditcard rond de 25% schommelen, wat een dure rekening kan opleveren als u uw creditcardsaldo niet kunt betalen voordat de rente is opgebouwd.

Verschillende technieken werken voor verschillende mensen. En daarom is persoonlijke financiën persoonlijk .

Er zijn situaties waarin het gebruik van een creditcard voor uw noodspaarfonds niet helemaal een slecht idee is. Als u weet dat u een grote uitgave binnen een maand kunt afbetalen, is het misschien geen slecht idee om uw creditcard in noodgevallen te gebruiken, maar u moet toch voorzichtig zijn voordat u een schuld toevoegt.

Kijk, het probleem met deze manier van denken is wat er gebeurt als je je baan verliest? Velen hebben noodfondsen, zodat ze in hun eigen onderhoud kunnen voorzien als ze hun baan zouden verliezen. Wat zou er gebeuren als u op creditcards vertrouwde maar uw belangrijkste bron van inkomsten zou verliezen?

Dit kan leiden tot veel creditcardschulden. Onbeheersbare creditcardschuld...

Er zijn veel andere redenen om een volledig gefinancierd noodfonds te hebben:

Zoals u kunt zien, zijn er tal van voordelen aan het hebben van een noodspaarfonds. Ik weet echter dat verschillende dingen voor verschillende mensen werken en dat sommigen in geval van nood liever creditcards gebruiken.

Ik denk dat de gemiddelde persoon waarschijnlijk een soort noodfonds zou moeten hebben. Zelfs als u op dit moment slechts $ 500 tot $ 1.000 kunt beheren, is dat beter dan niets. $ 500 tot $ 1.000 dekt misschien niet de volledige kosten van uw noodgeval, maar het zal u in ieder geval een klein beetje helpen. Bovendien kunt u nog steeds geld inzetten voor schulden met een hoge rente nadat u uw specifieke noodfondsbedrag heeft opgebouwd.

Mijn probleem met het gebruik van creditcards als enige bron voor een noodfonds is dat dit in sommige situaties kan leiden tot meer schulden. Natuurlijk kunnen sommige mensen hun creditcard in hun voordeel gebruiken, maar de gemiddelde persoon heeft hoogstwaarschijnlijk een echt noodfonds nodig waarop ze kunnen rekenen.

Wat vindt u van noodfondsen voor creditcards? Zijn ze een geldig idee voor het gemiddelde huishouden?