Wat is micro-investeren? De laatste tijd hoor ik veel over micro-investeren, dus ik dacht dat een artikel over dit onderwerp geweldig zou zijn. Mijn schoonzus en redacteur, Ariel Gardner, gebruikt al meer dan een jaar apps voor micro-investeringen en vandaag gaat ze je alles leren over dit onderwerp.

Een paar jaar geleden hoorde ik voor het eerst over micro-beleggen en ik was meteen geïntrigeerd.

Het idee is dat je op kleine schaal belegt, en het is bedoeld om nieuwe investeerders aan te trekken die zich geïntimideerd voelen door traditioneel beleggen.

Misschien heb je het gevoel dat je niet genoeg geld hebt om te beginnen met beleggen of lijkt beleggen gewoon te moeilijk. Er is ook de realiteit dat de markt regelmatig op en neer gaat - ook eng voor iedereen die nieuw is in beleggen.

Micro-investeren is bedoeld om al die barrières weg te nemen en u te leren dat beleggen toegankelijker is dan u misschien had gedacht.

Ongeveer een jaar nadat ik hoorde over micro-beleggen, besloot ik het uit te proberen en te investeren via een aantal verschillende apps:Stash en Acorns.

Vandaag ga ik je vertellen wat ik tijdens het proces heb geleerd en over enkele van mijn favoriete apps voor micro-investeringen die nu beschikbaar zijn.

De eenvoudigste definitie van micro-beleggen is dat micro-beleggen beleggen is met kleine bedragen.

Uw geld wordt gebruikt om micro- of fractionele aandelen van aandelen of ETF's te kopen in plaats van volledige aandelen.

Micro-beleggen heeft een grote aantrekkingskracht op nieuwe of jongere beleggers, omdat een van de belangrijkste belemmeringen voor beleggen de kosten kunnen zijn.

Een enkel aandeel van een aandeel is bijvoorbeeld $ 116,03. Dat betekent dat u $ 116,03 nodig heeft om één aandeel te kopen.

Via een micro-beleggen-app kunt u $ 5 van die $ 116-aandelen kopen. En als u de volledige waarde had om te beleggen, kunt u deze over meerdere activa spreiden om uzelf te diversifiëren. Het is goedkoper en in sommige gevallen is het risico lager.

Een andere grote aantrekkingskracht van micro-investeringen is dat veel van de top-apps fungeren als robo-adviseurs. U voert informatie in over uw leeftijd, inkomen, beoogde pensioenleeftijd, enz., en de app beveelt investeringen aan om u te helpen uw doelen te bereiken.

Dat is waar het verminderde risico in het spel komt:micro-beleggende apps spreiden uw dollars over meerdere fondsen, zodat u een evenwichtige beleggingsaanpak kunt hebben. Je kunt realistisch verwachten dat je aandelen hebt in tientallen of zelfs honderden verschillende bedrijven.

Traditioneel zou u een financiële planner nodig hebben om u te helpen bij het bepalen van de juiste asset-allocatie voor uw portefeuille, of slim genoeg zijn om uw beleggingen zelf te diversifiëren.

Maar micro-investeren doorbreekt ook die barrière.

Gerelateerd:beginnen met beleggen voor beginners met weinig geld

Micro-investeren staat ook bekend als spare change investing omdat veel van deze apps transacties van een gekoppelde bankrekening afronden en u in staat stellen het verschil te investeren.

Als u bijvoorbeeld uw debetkaart gebruikt en $ 5,37 uitgeeft in uw plaatselijke coffeeshop, rondt de app dat af naar $ 6 en zet het verschil van $ 0,63 opzij om later te investeren.

Bij sommige apps kun je vermenigvuldigers toepassen, zoals 2x, 3x 5x of 10x. Als u de vermenigvuldigingsfactor van 5x had ingeschakeld, zou het verschil van $ 0,63 een investering van $ 3,15 worden.

De apps hebben allemaal een soort roodstand-identificatiesoftware om te voorkomen dat geld wordt opgenomen dat er niet is, maar het is niet perfect. Gelukkig kun je de razzia's en vermenigvuldigers beheren en ze naar behoefte in- en uitschakelen.

Het opzetten van terugkerende maandelijkse stortingen op uw beleggingsrekening is een andere optie en u kunt deze automatische transacties instellen voor slechts $ 5 per maand. U kunt ook eenmalige stortingen doen.

Afhankelijk van de app die u gebruikt, koopt uw micro-beleggingsrekening, zodra er geld op staat, automatisch investeringen die bij uw portefeuille passen. Dat is het robo-adviseuraspect, en sommige van deze apps zullen uw account periodiek en automatisch opnieuw in evenwicht brengen als u te veel of te weinig weegt in een specifieke activaklasse.

Met sommige apps kunt u uw beleggingen kiezen en het geld blijft op uw rekening staan als niet-geïnvesteerd geld totdat u de gewenste micro-aandelen koopt. Of u kunt een schema instellen voor welke investeringen u koopt.

Logischerwijs, als u met kleine bedragen belegt, kunt u een klein rendement verwachten.

Dat betekent niet dat je het niet kunt uitproberen. Ik denk dat micro-beleggen een aantal zeer belangrijke beleggingslessen kan leren aan mensen die anders zouden worden afgeschrikt door de hoge kosten of de waargenomen moeilijkheidsgraad.

Een van de moeilijkste lessen voor nieuwe beleggers om over te leren, is marktvolatiliteit. Dit is het constante op en neer dat je op de aandelenmarkt ziet. Het is ongelooflijk normaal, maar dat betekent niet dat het niet een beetje eng is.

U zult marktvolatiliteit zien in uw micro-beleggingsrekeningen, maar op kleinere schaal.

Micro-beleggen kan u helpen vertrouwd te raken met hoe de markt in de loop van de tijd beweegt en u laten zien waarom het zo belangrijk is om stevig vast te houden en de golven te berijden.

Je leert ook over zaken als assetallocatie, het oogsten van belastingverliezen, ETF's versus beleggingsfondsen en meer. U kunt dat doen terwijl u actief deelneemt aan de markt, maar u hoeft geen grote financiële verplichting aan te gaan om deel te nemen. Het is hands-on leren.

De manier waarop veel brokerage-accounts kosten in rekening brengen, is gebaseerd op een percentage van uw investeringen, maar de meeste micro-beleggende apps gebruiken een op abonnementen gebaseerd model. Ze brengen overal $ 1- $ 9 per maand in rekening op basis van het soort services of accounts dat u ze laat beheren.

Als je niet veel via de app hebt geïnvesteerd, is $ 1 / maand eigenlijk behoorlijk duur. Als u bijvoorbeeld slechts $ 20 had geïnvesteerd, zou $ 1 een vergoeding van 20% zijn. Dat is veel.

Sommige traditionele makelaars maken beleggen toegankelijker voor nieuwe investeerders. Zo heeft Charles Schwab in juni 2020 Schwab Stock Slices uitgerold en biedt Fidelity nu Stocks by the Slice aan.

Beide zijn micro-investeringsopties, maar waar u echt voor betaalt met apps die gespecialiseerd zijn in micro-investeringen, is het reserve-veranderingsmodel, robo-adviseur investeringsmodel.

Nu je een goed idee hebt van wat micro-beleggen is en wat je kunt verwachten, wil ik je vertellen over wat volgens mij enkele van de beste micro-beleggen-apps zijn.

Wat zijn enkele van onze favoriete apps voor micro-investeringen?

Hieronder kunt u meer lezen over elke microbeleggen-app.

Acorns, opgericht in 2012, is de originele app voor micro-investeringen. Met Acorns kunnen gebruikers transacties van zowel debet- als creditcards koppelen en afronden. Acorns doet 2x, 3x en 10x vermenigvuldigers op round-ups.

Acorns heeft vijf verschillende portefeuilles voor beleggers op basis van uw financiële doelen en tijdschema. De portefeuilles variëren van conservatief tot agressief en zijn ontwikkeld met behulp van Modern Portfolio Theory - een investeringsraamwerk geïntroduceerd door Nobelprijswinnaar Harry Markowitz.

Je krijgt een volledig geautomatiseerde ervaring met Acorns. U doet stortingen op uw beleggingsrekening volgens een schema of met behulp van round-ups, en vervolgens koopt Acorns micro-aandelen van ETF's voor uw portefeuille.

Er is ook een Found Money-optie, waarmee u geld kunt verdienen wanneer u uw gekoppelde kaart gebruikt bij een van de meer dan 350 partnerbedrijven van Acorns. U verdient een percentage van wat u uitgeeft, dat vervolgens 90 tot 120 dagen nadat u een aankoop heeft gedaan, wordt geïnvesteerd in uw Acorns-account.

Acorns heeft drie verschillende plannen:

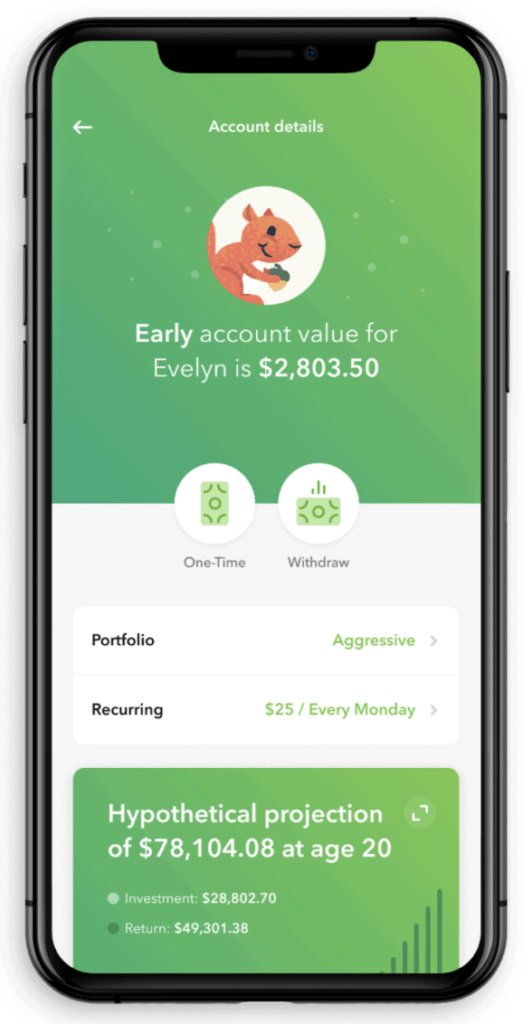

Ik heb Acorns iets meer dan een jaar gebruikt om de app uit te testen, en ik heb mijn beleggingsrekening in minder dan een jaar bijna moeiteloos laten groeien tot meer dan $ 900. Ik had mijn account ingesteld op afrondingen en automatische overboekingen van $50/maand.

Het was echt een set-it-and-forget-it-ervaring, en er waren momenten dat ik echt vergat dat het aan mijn bankrekening was gekoppeld.

Zoals ik al zei, ik begon een account om het uit te testen, en ik eindigde met uitbetalen en zette dat geld op een vakantie. Uitbetalen betekent dat u uw activa verkoopt, en het kan een paar dagen duren om het proces te voltooien.

Dit is geen liquide noodfonds. Bovendien is het verkopen van aandelen een belastbare gebeurtenis. Dat betekent dat u verantwoordelijk bent voor het betalen van belasting als u geld heeft verdiend met de verkoop van uw aandelen.

U kunt hier klikken om u aan te melden voor Acorns.

Stash is opgericht in 2015 en heeft een flexibel en informatief investeringsplatform voor beginners gebouwd. Net als Acorns kun je geld op je Stash-account storten met round-ups (1), terugkerende stortingen (2) en eenmalige stortingen.

Waar Stash verschilt, is dat u ook kunt kiezen hoe u uw geld belegt, en dat u fractionele aandelen van ETF's en aandelen kunt kopen.

De ETF's die u op Stash vindt, zijn bekende, maar Stash heeft ze hernoemd voor de duidelijkheid van hun investeerders. Clean &Green ETF is bijvoorbeeld de naam van Stash voor het iShares Global Clean Energy Fund. Enkele van de andere ETF-opties van Stash zijn Women Who Lead, American Innovators, Combat Carbon en meer. (4)

Stash heeft drie plannen waaruit investeerders kunnen kiezen:

Alle Stash-accounts hebben toegang tot een bankrekening, inclusief de Stock-Back® Card(8), een debetkaart waarmee u aandelen kunt verdienen wanneer u deze gebruikt(11).

Je kunt hier klikken om je aan te melden voor Stash.

Getuigenis van betaalde klant. Niet representatief voor alle klanten en geen garantie. Zie Apple App Store- en Google Play-recensies. Bekijk belangrijke onthullingen.

Betterment is een echte robo-adviseur - u selecteert uw spaar- of investeringsdoel en Betterment biedt u een strategische investeringsbenadering.

Wat u misschien leuk vindt aan Betterment, is dat het meer aanvoelt als een traditionele makelaardij vanwege de portfolio-opties, prijzen en financiële adviespakketten.

Betterment brengt beheerskosten in rekening op basis van uw geïnvesteerde saldo. Het is 0,25% op beleggings- en pensioenrekeningen. Zodra uw account $ 2 miljoen geïnvesteerd heeft, verlaagt Betterment de kosten tot 0,15% per jaar.

Voor beleggers met meer dan $ 100.000 geïnvesteerd, kunt u 0,40% betalen voor Betterment Premium en onbeperkte toegang krijgen tot Betterment's Certified Financial Planners. De prijs van Premium daalt tot 0,30% voor accounts van $2 miljoen of meer.

Verbetering heeft persoonlijke investeringsrekeningen, gezamenlijke rekeningen, IRA's (traditioneel, Roth en SEP) en 401 (k) en 403 (b) rollovers.

Naast conservatieve tot agressieve portefeuilles biedt Betterment aanvullende portefeuillestrategieën:

Verbetering heeft geen afrondingen of vermenigvuldigers, u financiert uw account met terugkerende of eenmalige stortingen.

Ik noemde hierboven financiële adviespakketten - Betterment biedt pakketten aan vanaf $ 199. Deze pakketten zijn gericht op het plannen van verschillende levensgebeurtenissen, zoals trouwen, sparen voor de universiteit of pensioenplanning.

De financiële adviespakketten van Betterment omvatten een telefoontje met een van hun gecertificeerde financiële planners om uw inkomen, doelen, budget, enz. te beoordelen. Ze werken met u samen om een persoonlijk plan te ontwikkelen dat u helpt uw toekomstige doelen te bereiken.

U kunt hier klikken om u aan te melden voor Betterment.

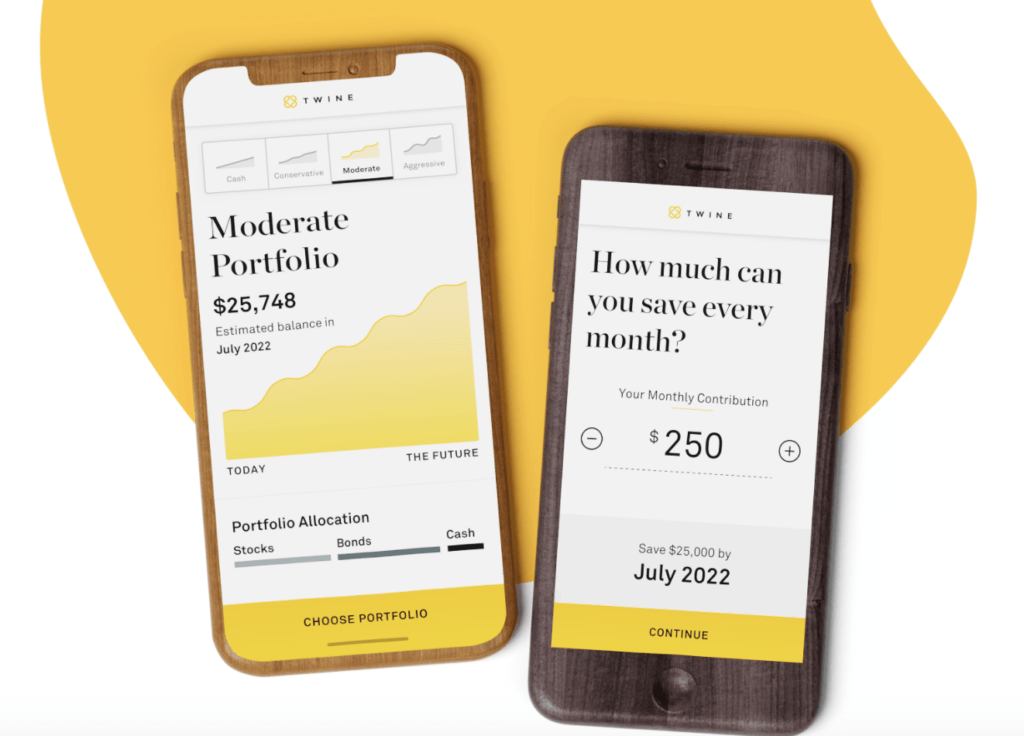

Twine is in 2017 opgericht door verzekeringsgigant John Hancock. Het is een unieke app voor microbeleggen en sparen, omdat het is ontwikkeld voor stellen om samen te sparen.

U kunt geld sparen en beleggen met uw vriend, vriendin, partner of echtgenoot. Twine heeft geen regels over met wie je kunt sparen, dus technisch gezien zou je met een vreemde kunnen sparen!

Deze micro-beleggen-app heeft ook een supereenvoudig en duidelijk prijssysteem. Het is gratis om contant te sparen - dit is een online spaarrekening die FDIC-verzekerd is voor maximaal $ 250.000.

Of u kunt investeren voor $ 0,25/maand voor elke $ 500 die u met Twine investeert.

De werkwijze van Twine is dat u een account aanmaakt en iemand uitnodigt om met u te gaan sparen of beleggen. U stelt het doel in - het kan een vakantie zijn, een aanbetaling voor een huis, een nieuwe auto, enz. - en bepaalt hoeveel u moet besparen en uw tijdlijn.

Twine stelt vragen over uw financiële situatie, zoals inkomen en vermogen, en beleggingsstijl, en matcht u vervolgens met een portefeuille. De portefeuilles van Twine zijn conservatief, matig of agressief en bevatten ETF's en beleggingsfondsen.

U stelt periodieke stortingen in zodat u genoeg kunt sparen om uw doel te bereiken, en u en uw partner kunnen verschillende bedragen bijdragen.

Twine houdt de bijdragen van u en uw investeringspartner gescheiden in afzonderlijke effectenrekeningen en u heeft alleen toegang tot de bijdragen die u heeft gedaan.

Laat ik beginnen met dit:ik ben geen financieel expert. Helemaal niet.

Investeren heeft me in het verleden geïntimideerd en ik weet dat er veel andere mensen zijn die dat ook voelen. Micro-investeren is in het leven geroepen om de intimidatiefactor weg te nemen en de barrières voor traditioneel beleggen te slechten.

Deze apps bewijzen dat iedereen kan beginnen met beleggen .

Je kunt al beginnen met $ 5 per maand, en dat is best gaaf.

Het nadeel van micro-investeringen is dat u niet kunt vertrouwen op het reservewisselmodel als langetermijninvesteringsstrategie.

Ik heb mijn twee micro-beleggingsrekeningen, bij Stash en Acorns, maar ik heb ook investeringsrekeningen bij een andere makelaardij die zijn opgezet voor langetermijnplanning. Wat geweldig was aan deze micro-investeringsapps, is dat ze me veel over de markt hebben geleerd en dat ik nu meer zelfvertrouwen heb. Ik heb een goed begrip gekregen van wat er met mijn geld gebeurt en heb meer controle gekregen over hoe ik het gebruik voor toekomstige planning.

Als u besluit een van deze apps uit te proberen, leer dan zoveel mogelijk en let op hoe de markt werkt. Laat deze apps voor micro-investeringen een springplank zijn voor uw grotere investeringsplannen.

Ben je geïnteresseerd in het uitproberen van een van deze beste apps voor micro-investeringen? Wat vind je van hen?

Openbaarmakingen:betaalde getuigenis van klanten. Niet representatief voor alle klanten en geen garantie. Zie Apple App Store- en Google Play-recensies. Bekijk belangrijke onthullingen.

1) Dit programma is onderworpen aan de algemene voorwaarden. Om deel te nemen, moet een gebruiker voldoen aan alle deelnamevereisten en een kwalificerende aankoop doen met zijn Stock-Back® Card. Al het geld dat voor dit programma wordt gebruikt, wordt van uw Stash Banking-account afgeschreven. Dit programma wordt niet gesponsord of onderschreven door Green Dot Bank.

2) De functie voor terugkerende overboekingen wordt aangeboden door Stash Investments LLC en wordt niet gesponsord of onderschreven door Green Dot Bank.

3) Voordat u in een op de beurs verhandeld fonds belegt, moet u rekening houden met uw beleggingsdoelstellingen, risico's, kosten en uitgaven.

4) Dit materiaal is niet bedoeld als beleggingsadvies en is niet bedoeld om te suggereren dat effecten geschikte beleggingen zijn voor een bepaalde belegger. Beleggingsadvies wordt alleen verstrekt aan klanten van Stash. Alle beleggingen zijn onderhevig aan risico en kunnen waarde verliezen. Alle product- en bedrijfsnamen zijn handelsmerken ™ of geregistreerde ® handelsmerken van hun respectieve houders. Het gebruik ervan impliceert geen enkele band met of goedkeuring door hen.

5) Stash biedt toegang tot investerings- en bankrekeningen onder elk abonnement. Elk type account is onderhevig aan verschillende regels en beperkingen. De Stash Monthly Wrap Fee begint bij $1/maand. U betaalt ook de standaardvergoedingen en -kosten die worden weerspiegeld in de prijsstelling van de ETF's in uw account, plus vergoedingen voor verschillende ondersteunende diensten die door Stash en de Bewaarder in rekening worden gebracht. Zie de Adviesovereenkomst voor details. Voor de bankrekening gelden andere kosten. Zie de depositorekeningovereenkomst.

6) "Pensioenportefeuille" is een IRA (traditioneel of Roth) en is een niet-discretionair beheerd account. Stash controleert niet of een klant in aanmerking komt voor een bepaald type IRA, of een belastingaftrek, of dat er een verlaagde premielimiet van toepassing is op een klant. Deze zijn gebaseerd op de individuele omstandigheden van een klant. U dient een belastingadviseur te raadplegen. Roth IRA:Opnames van het geld (bijdragen) dat u inlegt, zijn boetevrij en belastingvrij. Vóór de leeftijd van 59½ zijn opnames van rente en inkomsten onderworpen aan inkomstenbelasting en een boete van 10%. Alle inkomsten zijn belastingvrij op de leeftijd van 59½ of ouder, ervan uitgaande dat uw eerste bijdrage meer dan 5 jaar geleden was. Inkomen Geschiktheid is van toepassing. Traditionele IRA:terugtrekken vóór de leeftijd van 59½, betekent over het algemeen dat u onderworpen bent aan inkomstenbelasting en een boete van 10%. Opnames na de leeftijd van 59½ zijn alleen onderworpen aan inkomstenbelasting, maar geen boete..

7) Voor kinderen biedt Stash toegang tot UGMA/UTMA-accounts.

8) Alle beloningen die worden verdiend door het gebruik van de Stash Visa-betaalkaart (Stock-Back®-kaart) worden vervuld door Stash Investments LLC. Beloningen gaan naar uw persoonlijke Stash-beleggingsrekening, die niet FDIC-verzekerd is. U draagt de standaardvergoedingen en kosten die worden weerspiegeld in de prijsstelling van de beleggingen die u verdient, plus vergoedingen voor verschillende ondersteunende diensten die door Stash in rekening worden gebracht. Stash Stock-Back® Rewards wordt niet gesponsord of goedgekeurd door Green Dot Bank, Green Dot Corporation, Visa U.S.A. of een van hun respectievelijke gelieerde ondernemingen.

9) Groepslevensverzekeringsdekking aangeboden via Avibra, Inc. Stash is een betaalde partner van Avibra. Alleen personen die Stash-accounts hebben geopend na 11/6/20, in de leeftijd van 18-54 jaar en die ingezetenen zijn van een van de 50 Amerikaanse staten of DC, komen in aanmerking voor collectieve levensverzekeringsdekking, afhankelijk van beschikbaarheid. Personen met bepaalde reeds bestaande medische aandoeningen komen mogelijk niet in aanmerking voor de volledige dekking hierboven, maar kunnen in plaats daarvan minder dekking krijgen. Alle verzekeringsproducten zijn onderhevig aan de staatsbeschikbaarheid, uitgiftebeperkingen en contractuele voorwaarden, die allemaal op elk moment en zonder kennisgeving kunnen worden gewijzigd. Zie de algemene voorwaarden voor alle details. Stash kan een vergoeding ontvangen van zakenpartners in verband met bepaalde acties waarbij Stash klanten doorverwijst naar dergelijke partners voor de aankoop van consumentenproducten of diensten die geen investering zijn. Dit type marketingpartnerschap geeft Stash een stimulans om klanten door te verwijzen naar zakenpartners in plaats van naar bedrijven die geen partner van Stash zijn. Dit belangenconflict beïnvloedt het vermogen van Stash om klanten onbevooroordeelde, objectieve promoties te bieden met betrekking tot de producten en diensten van haar zakenpartners. Dit kan betekenen dat de producten en/of diensten van andere bedrijven, die Stash niet vergoeden, geschikter zijn voor een klant dan de producten en/of diensten van de zakenpartners van Stash. Klanten zijn echter niet verplicht om de producten en diensten te kopen die Stash promoot

10) Double Stock-Back® Rewards is onderhevig aan algemene voorwaarden.

11) Bankrekeningdiensten geleverd door en Stash Visa-betaalkaart uitgegeven door Green Dot Bank, lid FDIC, in overeenstemming met een licentie van Visa USA Inc. Beleggingsproducten en -diensten geleverd door Stash Investments LLC, niet Green Dot Bank, en zijn niet FDIC-verzekerd , Geen bankgarantie en kan waarde verliezen. Het openen van een Stash-bankrekening is onderworpen aan identiteitsverificatie door Green Dot Bank. Wat niet telt:geldopnames, postwissels, prepaidkaarten en P2P-betalingen. Als de voorraad van de handelaar niet beschikbaar is voor een kwalificerende aankoop, zal het effect zijn in aandelen van een vooraf bepaalde ETF of van een lijst van vooraf bepaalde beursgenoteerde bedrijven die beschikbaar zijn op het Stash Platform. Zie de volledige voorwaarden.Als openbaar verhandelde aandelen van de handelaar (of een dochteronderneming daarvan, indien van toepassing) om welke reden dan ook niet beschikbaar zijn of anderszins niet kunnen worden vervuld, zal de aandelenbeloning die voortvloeit uit een kwalificerende transactie in een ETF of een beursgenoteerd bedrijf beschikbaar op het Stash Platform. Een gebruiker ontvangt aandelen van de ETF of beursgenoteerde onderneming die zijn aangewezen als hun standaardinvestering op het moment dat de kwalificerende aankoop wordt bijgeschreven op de Stash Banking-rekening van de gebruiker.

Een "slimme portfolio" is een Discretionair Beheerd account waarbij Stash de volledige bevoegdheid heeft om te beheren.

Diversificatie en activa allocatie garanderen geen winst, noch elimineren ze het risico van verlies van de hoofdsom. Stash garandeert geen enkel prestatieniveau of dat een klant verliezen op het account van de klant zal vermijden.

“Saldo” is gedefinieerd door terugkerende en toekomstige deposito's te beleggen in onderwogen activa en voor opnames de overwogen posities in te korten. Terwijl u geld stort of opneemt, kan uw portefeuille langzaam worden afgestemd op de doeltoewijzing die past bij uw risicoprofiel door extra geldbewegingen gedurende het jaar.

Diversificatie en activa toewijzing garandeert geen winst, noch elimineren ze het risico van verlies van de hoofdsom.

Onthoud, niet allemaal aandelen keren dividend uit. En er is geen garantie dat aandelen binnen een kwartaal of jaar dividend zullen uitkeren. Dividenden kunnen onderworpen zijn aan aanvullende belastingen en worden beschouwd als belastbaar inkomen. Raadpleeg de IRS voor meer informatie.

Fractionele aandelen beginnen tegen $ 0,05 voor investeringen die $ 1.000 + per aandeel kosten.

Uw gids voor het openen van inschrijving 2022

16 beste coupon-apps van 2022

Beginnen met beleggen:een beginnershandleiding

Apps voor micro-investeringen:wat u moet weten

De beste budgetteringsapps van 2022

Hoe te beginnen met investeren in cryptocurrency:beginnershandleiding

Beginnershandleiding voor beleggen in goud in India