Voor het eerst voorgesteld in 1955 door Milton Friedman, is een Income Share Agreement (ISA) een alternatief voor traditionele leningen voor studenten bij het financieren van hun hbo-opleidingen. In plaats van geld te lenen, gaat de student een overeenkomst aan met zijn school (of een andere instelling) waarbij de student ermee instemt om gedurende een bepaalde periode een percentage van zijn toekomstige inkomsten te betalen. Met andere woorden, de student financiert zijn opleiding effectief met eigen vermogen (op zichzelf .). ), in plaats van schulden.

Het voordeel van ISA's is, althans in theorie, dat de student, net als bij andere soorten financiering met eigen vermogen (vs. schuld), ervoor kan zorgen dat de betalingen om hun opleiding te financieren een redelijk beheersbaar percentage van hun inkomen blijven en voorkomen dat ze op een punt komen waar ze kunnen het zich niet veroorloven om hun maandelijkse studielening te betalen. Het voorbehoud is echter dat federale studieleningen al inkomensgevoelige kenmerken hebben om te voorkomen dat betalingen voor studieleningen al te belastend worden, en het blijkt dat federale studieleningen in feite meer zijn gunstiger dan ISA's voor studenten met een laag inkomen. Wat betekent dat, afhankelijk van de specifieke omstandigheden van de student, het beantwoorden van de vraag over eigen vermogen en schulden misschien niet zo eenvoudig is als het lijkt.

In deze post, Derek Tharp – hoofdonderzoeker bij Kitces.com, en een assistent-professor financiën aan de University of Southern Maine – onderzoekt inkomensaandelenovereenkomsten en gaat dieper in op de vraag hoe deze zich verhouden tot, en wanneer ze een betere optie zijn, dan een meer traditionele lening voor studenten die een studie willen financieren.

Als uitgangspunt voor het vergelijken van de twee opties kunnen we het verschil berekenen in de netto contante waarde van kasstromen als gevolg van het gebruik van een ISA versus het afsluiten van een studielening, met het belangrijke voorbehoud dat een inkomensdelingsovereenkomst verschillende tarieven en voorwaarden zal hebben afhankelijk van de major van een student vanwege de verscheidenheid aan baanvooruitzichten en verwachte inkomsten in verschillende sectoren. Een Engelse major, wiens tarieven en voorwaarden zich aan de minder gunstige kant van het ISA-spectrum bevinden, zal dus andere voorwaarden ontvangen dan een major Luchtvaart- en Ruimtevaarttechniek, die zich aan de meest gunstige kant van het ISA-spectrum bevindt.

Met behulp van enkele veronderstellingen op basis van de ISA die wordt aangeboden door de Purdue Research Foundation (een toonaangevende innovator in dit nieuwe type financiering), suggereren hypothetische kasstroomprojecties dat studenten over het algemeen beter uitkomen bij het gebruik van een federale lening in vergelijking met een ISA. De zaak is echter minder duidelijk wanneer ISA's worden vergeleken met onderhandse leningen. Aangezien onderhandse leningen niet dezelfde inkomensgevoelige kenmerken hebben als federale leningen, kunnen ISA's enige bescherming tegen neerwaartse effecten bieden, maar kunnen dit ook tegen aanzienlijke kosten doen, ervan uitgaande dat een student uiteindelijk een inkomen verdient dat ongeveer gemiddeld of hoger is binnen zijn vakgebied.

Het voorbehoud is echter dat ISA's een aanzienlijke kans bieden om aan averechtse selectie deel te nemen (een probleem dat ISA-aanbieders moeten oplossen als deze regelingen op de lange termijn levensvatbaar zullen zijn)., Wanneer studenten privé-informatie over zichzelf en hun toekomst bezitten loopbaanwensen die een tegenpartij onmogelijk kan weten (bijv. de wens om kort na het afstuderen een thuisblijvende ouder te worden of een wens om in een veld te werken met een aanzienlijk lager loon dan normaal is voor een afgestudeerde met hun diploma ... en dus niet verwacht niet met alle inkomsten die kunnen worden "gedeeld" aan de geldschieter), zien ISA's er relatief aantrekkelijker uit. Bovendien, afhankelijk van hoe "inkomen" is gedefinieerd in een ISA (wat alleen W-2 en Schedule C-inkomsten lijkt te zijn in de Purdue-overeenkomst), kunnen ISA's er aantrekkelijk uitzien voor studenten die in niet-traditionele velden werken of die hun inkomen kunnen structureren als iets die niet voldoen aan een ISA-definitie van inkomen (bv. “passieve” huurinkomsten worden niet behandeld als verdiend inkomen voor ISA-terugbetalingsdoeleinden).

Het belangrijkste punt is echter eenvoudig dat, hoewel een college voor financiering met eigen vermogen met een ISA intuïtief een gunstig alternatief voor studieleningen lijkt te zijn, de voordelen niet uitkomen als we beginnen te kijken naar de totale kosten en de impact die ze hebben. op toekomstige geldstromen. En hoewel ISA's een aanzienlijke neerwaartse bescherming kunnen bieden in vergelijking met onderhandse leningen, brengt die bescherming op lange termijn aanzienlijke kosten met zich mee als de student ten minste een gemiddeld inkomen verdient in het vakgebied van zijn keuze. Met andere woorden, het antwoord op de vraag wanneer het beter zou zijn om een hbo-opleiding te financieren met "eigen vermogen" in het toekomstige inkomen van een student is een klinkend:zelden. In plaats daarvan is het meestal beter om gewoon financiering met vaste schulden aan te gaan om het opwaartse carrièrepotentieel van een student op de lange termijn te financieren!

Derek Tharp, hoofdonderzoeker bij Kitces.com en een assistent-professor financiën aan de University of Southern Maine. Naast zijn werk op deze site, staat Derek klanten bij via zijn RIA Conscious Capital. Derek is een gecertificeerd financieel planner en behaalde zijn Ph.D. in persoonlijke financiële planning aan de Kansas State University. Hij is te bereiken via [email protected].

Lees hier meer artikelen van Derek.

Een Income Share Agreement (ISA) is een contract dat een student aangaat met zijn school (of een andere instelling) die de student verplicht om een bepaald percentage van zijn toekomstige inkomen af te staan in ruil voor dollars die hij vandaag aan zijn opleiding kan besteden. In feite is het vergelijkbaar met het aanbieden van eigen vermogen (d.w.z. een deel van de toekomstige inkomsten van het individu), in tegenstelling tot traditionele schuldfinanciering van hoger onderwijs via studieleningen.

Sommige voorstanders beweren dat regelingen voor inkomensdeling superieur zijn aan financiering van studieschulden, aangezien de toekomstige verplichting een percentage van het inkomen is en daarom automatisch naar boven wordt bijgesteld - of misschien nog belangrijker, indien nodig naar beneden - op basis van de werkelijke financiële resultaten van een student. Met andere woorden, door in te stemmen met het betalen van een vast percentage van iemands inkomen, kunnen studenten ervoor zorgen dat hun studiefinancieringsverplichtingen in de toekomst nooit een vooraf bepaalde (percentage) drempel van hun totale inkomen zullen overschrijden.

Ter illustratie:ga ervan uit dat Johns universiteit ermee instemt om gedurende 10 jaar wat geld te verstrekken in ruil voor 5% van zijn toekomstige inkomen. Met een traditionele lening (bijvoorbeeld een particuliere studielening) kan John tot 100% van zijn inkomen of meer verschuldigd zijn als zijn inkomen laag genoeg is. Maar met een ISA kan hij er zeker van zijn dat hij nooit meer dan 5% van zijn inkomen verschuldigd zal zijn. Dus in het geval dat hij moeite heeft om een baan te vinden na zijn afstuderen en geen werk heeft en $ 25.000 per jaar verdient, kan John op zijn minst weten dat hij in zijn eerste jaar na zijn afstuderen maar $ 1.250 hoeft terug te betalen (en dat jaar zal tellen als een het volledige jaar van zijn terugbetalingen, wat betekent dat John 1/10 de . is van de weg om zijn opleiding af te betalen na slechts $ 1.250 terug te betalen).

Dientengevolge verminderen ISA's, althans in theorie, het potentiële risico voor John om te zwaar te worden belast door de kosten van de financiering van zijn opleiding. De realiteit is echter dat niet alle studieleningen zijn gestructureerd als een "traditionele" lening. In het bijzonder federale studieleningen al hebben vergelijkbare inkomensgevoelige componenten ingebouwd. In feite zijn veel van de kenmerken van studieleningen om personen met een lager inkomen te beschermen meer gunstiger zijn voor studenten dan de voorwaarden verbonden aan ISA's!

Desalniettemin hebben ISA's enkele unieke eigenschappen die nuttig kunnen zijn wanneer ze in de juiste omstandigheden worden gebruikt ... dit alles roept de vraag op:wanneer zou het beter zijn om studieleningen te gebruiken (en onderwijs te financieren met schulden), en wanneer zou het eigenlijk beter kunnen zijn om in plaats daarvan de nieuwe ISA-structuur te gebruiken (en onderwijs te financieren met 'eigen vermogen' in de toekomstige inkomsten van de student)?

Conceptueel gezien hebben inkomensaandelenovereenkomsten (ISA's) een lange geschiedenis. In een essay uit 1955 getiteld De rol van de overheid in het onderwijs , stelde Milton Friedman voor dat "aandelen kopen" in individuen als middel om hoger onderwijs te financieren een voordelige regeling zou kunnen zijn. Yale experimenteerde niet zo succesvol met ISA's in de jaren '70, en meer recentelijk hebben staten, universiteiten en particuliere geldschieters allemaal manieren onderzocht waarop ISA's kunnen worden gebruikt om het hoger onderwijs te helpen financieren.

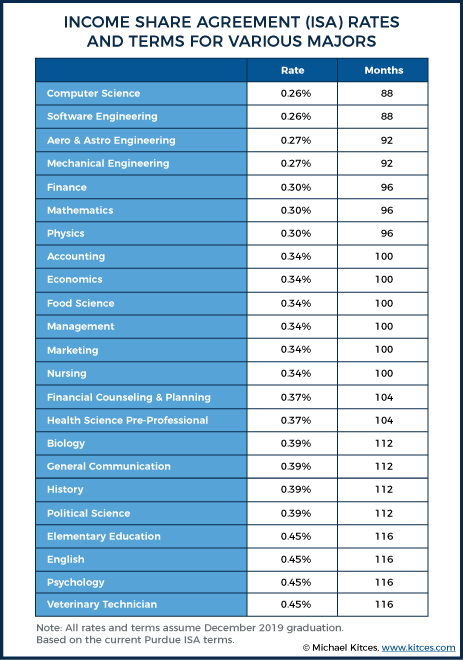

Een belangrijke manier waarop veel ISA's verschillen van federale studieleningen, is dat studenten verschillende tarieven in rekening kunnen worden gebracht (dwz verschillende percentages van toekomstig inkomen in ruil voor hetzelfde bedrag aan dollars) op basis van verschillende factoren, waaronder het vakgebied waarin ze studeren . Dus bijvoorbeeld twee studenten aan de Purdue University (die via de Purdue Research Foundation een van de pioniers zijn geweest in het ontwikkelen van moderne ISA's), die beide in december 2019 verwachten af te studeren, zouden de volgende tarieven kunnen betalen in ruil voor $ 1.000 om besteed aan collegegeld:

Deze tarieven en duur van betalingen variëren vanwege het feit dat Engelse majors en ruimtevaartingenieurs verschillende inkomens hebben bij het afstuderen, verschillende kansen om werkloos of onvoldoende werk te hebben, verschillende toekomstige inkomstentrajecten, enz. Volgens Purdue's ISA-vergelijkingstool, mag een Engelse majoor verwachten om ongeveer $ 31.000 te verdienen bij het afstuderen, terwijl een ruimtevaartingenieur ongeveer $ 62.000 mag verwachten. Het is niet verrassend dat lucht- en ruimtevaartingenieurs daarom ISA-tarieven kunnen ontvangen die dicht bij de ½ liggen van wat Engelse majors moeten betalen (aangezien het nog steeds ongeveer hetzelfde bedrag oplevert voor de geldschieter die de ISA aanbiedt).

De onderstaande grafiek geeft een idee van hoeveel verschillende majors zouden betalen onder een ISA, per vakgebied (op basis van het ISA-programma van Pursue). In elk geval worden de tarieven en voorwaarden voor toekomstige inkomstendeling die nodig zijn om $ 1.000 aan uitgaven te financieren, gegeven:

Zoals de bovenstaande grafiek aangeeft, kunnen harde wetenschappen en de meer kwantitatieve toegepaste velden hun opleiding financieren tegen de laagste inkomensaandelen, terwijl de geesteswetenschappen en andere lagerbetaalde velden een groter deel van hun inkomen moeten 'delen'.

(Interessant is dat 'Financiële counseling en planning' bijna in het midden van de beschouwde majors komt. Omdat financiële planning en financiële counseling beide behoorlijk verschillen in termen van hun verwachte verdientrajecten na het afstuderen, kan dit een voorbeeld zijn van een geval waar dit gemiddelde tarief aantrekkelijker is voor aspirant-financieel adviseurs en minder aantrekkelijk voor aspirant-financieel planners.)

Naarmate studenten verder komen in hun academische loopbaan, zullen eventuele ISA-verplichtingen op elkaar worden gestapeld. Bovendien variëren de tarieven vaak op basis van het jaar waarin de financiering wordt afgesloten. Dus bijvoorbeeld een tweedejaars ruimtevaartingenieur bij Purdue (ISA-financiering bij Purdue is niet beschikbaar voor eerstejaars), moet mogelijk 0,40% betalen om $ 1.000 te lenen, terwijl junioren en senioren respectievelijk 0,30% en 0,27% verschuldigd zijn (alle waarden bij 92 maanden aflossing). Als we aannemen dat een student $ 10k per jaar moest lenen voor de laatste drie jaar van zijn opleiding, zou hij bij het afstuderen in totaal 9,7% van zijn inkomen verschuldigd zijn (0,4*10+0,3*10+0,27*10). Financiers kunnen over het algemeen een maximumbedrag van iemands toekomstige inkomsten specificeren dat kan worden verplicht ten aanzien van ISA's; onder de Purdue-overeenkomst is de limiet 15% onder de Purdue-overeenkomst.

Met name de meeste programma's hebben ook een "betalingslimiet", meestal tot 2,5x van het aanvankelijke bedrag dat voor iemands onderwijs wordt betaald (Purdue beperkt de betalingen toevallig tot 2,5x het bedrag dat voor iemands onderwijs wordt betaald). Deze limiet is belangrijk als middel om een redelijke limiet te stellen aan hoeveel iemand zou moeten betalen in het geval dat ze veel verdienen na hun afstuderen, en ook om te voorkomen dat deelname in de eerste plaats wordt ontmoedigd door degenen die het gevoel hebben zij kunnen in de toekomst hogere inkomens verdienen.

Caps helpen er bijvoorbeeld voor te zorgen dat als de lucht- en ruimtevaartingenieur in het bovenstaande voorbeeld 10% van zijn inkomen verschuldigd zou zijn na het afsluiten van verschillende ISA's tijdens zijn opleiding, hij niet echt vast zou zitten aan een terugbetalingsverplichting van $ 10 miljoen in het geval dat ze verdienden $ 100 miljoen als onderdeel van een succesvolle startup. In plaats daarvan konden ze zichzelf uit de ISA kopen door het verschil te betalen tussen 2,5x het bedrag dat aan hen werd verspreid (plus vergoedingen) om het collegegeld te betalen, en eventuele betalingen voor het delen van inkomsten die ze al hadden gedaan.

Als John bijvoorbeeld in het laatste jaar van zijn opleiding in totaal $ 10k leende en zichzelf tijdens zijn eerste jaar van aflossing moest uitkopen, zou hij in totaal $ 25.000 moeten terugbetalen en $ 15.000 aan rente betalen over een een lening van $25k komt ongeveer overeen met het betalen van een jaarlijkse rente van 150%!

Zoals het bovenstaande voorbeeld laat zien, is het moeten kopen van een ISA nog steeds een dure financiering. In feite, aangenomen dat een ISA werd afgesloten in het laatste studiejaar van iemand, zouden dergelijke 2,5x buy-outs verwant kunnen zijn aan een effectieve jaarlijkse rente die varieert van 9,6% tot 150%, afhankelijk van wanneer de buy-out plaatsvond - maar dit kan een potentiële bovengrens die draaglijk is (het is tenslotte alleen van toepassing wanneer het individu zelf ook een aanzienlijke carrière opwaarts heeft), gezien de neerwaartse bescherming die het biedt.

Hoewel ISA's aanzienlijk kunnen verschillen van aanbieder tot aanbieder, kan het bekijken van enkele van de specifieke voorwaarden binnen Purdue's ISA helpen om een algemeen begrip te krijgen van hoe ISA's een aantal veelvoorkomende vragen kunnen beantwoorden die bij u opkomen.

Kunnen individuen zich bijvoorbeeld gewoon aanmelden voor een ISA in de hoop nooit te werken en nooit iets terug te betalen? Nee, of in ieder geval niet over de aanvankelijk gedefinieerde termijn. Individuen kunnen niet aan hun ISA-verplichting ontsnappen door simpelweg te ontspannen en tijd vrij te maken voor het personeel. Er zijn verschillende uitsteltriggers die iemands betaling kunnen verlengen. Binnen Purdu's akkoord gaat de klok pas in na een aanvankelijke uitstelperiode van zes maanden na het afstuderen (of onder de halftijdse inschrijving). Na deze aanvankelijke uitstelperiode moeten individuen ofwel voltijds (gemiddeld 35 uur of meer) werken, deeltijds werken en meer dan $ 20.000 per jaar verdienen, ofwel werkloos zijn en actief op zoek naar werk om hun klok te laten lopen blijf tikken.

Degenen die vrij nemen van het personeel (bijvoorbeeld om voor een kind te zorgen, ziekte, enz.), hoeven geen betalingen te doen, maar hun termijn wordt ook verlengd. De ISA van Purdue lijkt echter te suggereren dat de maximale verlengingstermijn 60 maanden is, wat lijkt te impliceren dat vergelijkbaar gestructureerde ISA's zeer aantrekkelijk kunnen worden voor personen die veel tijd buiten het personeel willen besteden aan het opvoeden van kinderen (hoewel je zou denken dat ISA-aanbieders een manier moeten vinden om deze langere termijn aan te pakken, anders zullen ze door ongunstige selectie financieel onhaalbaar worden?).

Met name de ISA van Purdue elimineert alle maandelijkse betalingsverplichtingen voor iedereen die fulltime werkt en minder dan $ 20k verdient, terwijl ze nog steeds krediet kunnen verzamelen voor die maanden om aan hun ISA te voldoen. In combinatie met het toekennen van tijd aan degenen die werkloos zijn maar actief op zoek zijn naar werk, bieden overeenkomsten die vergelijkbaar zijn met de Purdue ISA een mooi kussen in het geval dat iemand echt in moeilijke tijden terechtkomt.

Met name onder de Purdue ISA is $ 20k een hard breekpunt (d.w.z. er is geen graduatie of pro-rating van betalingen aan weerszijden van $ 20k inkomen), wat een aantal perverse prikkels kan creëren. Dus als een student heeft deelgenomen aan ISA's tot het punt dat hij 15% van zijn inkomen verschuldigd is na het afstuderen (de maximale Purdue ISA's-vergunning), zou de student $ 0 verschuldigd zijn als zijn inkomen $ 19.999 was, maar $ 3.000 als zijn inkomen $ 20.000 is. Dit creëert in feite een ongelooflijk hoog marginaal belastingtarief voor sommige individuen met een laag inkomen en is nog een ander voorbeeld van de "armoedevallen" die onbedoeld kunnen resulteren in marginale belastingtarieven van 80% of hoger voor individuen met een laag inkomen.

Hoewel Purdue's definitie van "verdiend inkomen" in hun ISA gedateerd lijkt te zijn (vermoedelijk hun verwijzing naar het optellen van regels 7 en 12 en iemands formulier 1040 verwijst naar de 2017-versie van formulier 1040 voordat het werd herzien voor 2018), het inkomen waarin ze geïnteresseerd zijn in lijkt alleen W-2-lonen en Schedule C-inkomsten te zijn van de persoon die de ISA-overeenkomst heeft ondertekend (dwz het loon van de echtgenoot telt niet, evenmin als vermogenswinsten of pass-through of andere passieve bedrijfsinkomsten die op Schedule E worden vermeld).

(Opmerking:hoewel het voor veel mensen die geen andere vorm van financiële steun hebben misschien niet haalbaar is, kan iemand die tot $ 38.999 verdient [of $ 57.999 met een gekwalificeerde 403(b)/457(b)-combinatie] overwegen hun bijdrage van 401k maximaliseren om hun W-2-inkomen te verlagen tot $ 19.999, en daarom vermijden wat een maximum van ongeveer $ 5.850 [of $ 8.700] aan ISA-verplichtingen zou zijn geweest [uitgaande van een inkomensaandeel van 15%] terwijl ze nog steeds een volledig jaar aan krediet verdienen Dat kan natuurlijk moeilijk zijn voor een alleenstaand inkomen, maar dergelijke strategieën kunnen vooral goed werken voor huishoudens met twee inkomens.)

Vanuit fiscaal oogpunt is het niet duidelijk hoe ISA-fondsen worden belast. Hoewel het Purdue-contract deze onzekerheid over de uiteindelijke belasting aangeeft, suggereert de overeenkomst dat personen die uiteindelijk minder terugbetalen dan ze aanvankelijk hebben ontvangen, het verschil aan het einde van de overeenkomstperiode als gewoon inkomen moeten behandelen. Dit verschilt aanzienlijk van de belastingvrije behandeling van federale leningen die zijn kwijtgescholden in het kader van programma's zoals kwijtschelding van openbare leningen (PSLF), en zou een onaangename verrassing kunnen zijn voor personen die weinig cashflow hebben om mogelijk een mogelijk aanzienlijke belastingverplichting aan het einde van het jaar te financieren. hun overeenkomst (dit is echter vergelijkbaar met hoe vergeving van veel andere federale leningen wordt behandeld).

Het Amerikaanse ministerie van Onderwijs biedt studieleningen met een vaste rente aan in aanmerking komende leners. Het meest voorkomende type federale leningen zijn die verspreid via het "Directe" leningprogramma (het volgende dekt geen Direct PLUS- of Directe consolidatieleningen). Deze leningen zijn beschikbaar als direct gesubsidieerd (opgelopen rente tijdens school of met uitstel wordt betaald door de overheid) of direct niet-gesubsidieerd (opgebouwde rente wordt betaald door het individu), met actuele rentetarieven (van 1-7-18 tot 7-7). 1/19) van 5,05% voor niet-gegradueerden en 6,60% voor afgestudeerde studenten voor zowel gesubsidieerde als niet-gesubsidieerde leningen. Standaard aflossingsschema's voor directe leningen zijn 10 jaar, dus studenten die al hun betalingen doen, hebben hun studieleningen 10 jaar na hun afstuderen beëindigd.

Een bijkomend voordeel van directe federale studieleningen is echter dat studenten over het algemeen toegang hebben tot verschillende "inkomensgestuurde terugbetalingsplannen", die de betaling zouden verminderen, maar ook hun terugbetalingstermijn kunnen verlengen. In feite biedt dit een soortgelijk soort bescherming aan kredietnemers als ISA's.

Hoewel inkomensafhankelijke terugbetalingsregels per programma kunnen verschillen, hebben kredietnemers over het algemeen het recht om niet meer dan 10% van hun discretionaire inkomen te betalen (gedefinieerd als hun inkomen minus 150% van de armoedegrens in dat gebied, en aangepast aan hun gezinsgrootte , wat neerkomt op ongeveer $ 18.735 voor een enkele persoon in alle 48 aangrenzende Amerikaanse staten en DC). Dit bedrag komt ongeveer overeen met de $ 20.000 voor een enkele persoon onder de Purdue ISA, maar is, in tegenstelling tot de Purdue ISA, aanzienlijk genereuzer voor grotere gezinnen, met een minimum van $ 45.255 voor een huishouden van vijf personen. Bovendien zijn de inkomensafhankelijke terugbetalingsregels niet onderhevig aan dezelfde "harde breekpunt"-problemen die de hierboven beschouwde ISA's hebben, aangezien individuen slechts 10% van het overschot hoeven te betalen van hun respectieve drempel.

In het geval dat een lener zijn betaling verlaagt als onderdeel van een inkomensgestuurd aflossingsplan (dat wil zeggen, zijn maandelijkse leningbetaling zou hoger zijn geweest maar zou zijn gemaximeerd op de drempel van 10% van het discretionaire inkomen), zal de lener beginnen te betalen minder dan het volledige bedrag dat nodig is om de lening in 10 jaar uit te besteden, en de looptijd zal dienovereenkomstig worden verlengd totdat de lening is geëlimineerd, of de persoon lang genoeg gekwalificeerde betalingen heeft gedaan om federale kwijtschelding van leningen te verdienen (vaak 20 of 25 jaar, afhankelijk van het programma voor kwijtschelding van leningen, maar mogelijk al binnen 10 jaar in geval van kwijtschelding van openbare leningen). Als de betalingen niet voldoende zijn om de rentelasten van een lening te dekken, kunnen leners negatief afschrijven, waarbij onbetaalde rente wordt toegevoegd aan het leningsaldo (dat elke maand zal toenemen).

Met andere woorden, een huishouden van één heeft in feite een inkomensminimum van $ 18.735 dat ze moeten overschrijden voordat ze iets verschuldigd zijn. op hun gekwalificeerde federale leningen. En omdat de inkomensbodem aanzienlijk kan toenemen met de gezinsgrootte, is er een mogelijkheid om meer inkomsten af te schermen van terugbetalingsvereisten onder directe federale leningen (directe federale leningen houden echter rekening met het inkomen van een echtgenoot voor inkomensafhankelijke terugbetalingsopties, terwijl ISA's dat niet doen, dus de impact hiervan kan alle kanten op gaan, afhankelijk van de specifieke dynamiek van het gezinsinkomen). Desalniettemin, als het doel van het kiezen van een ISA uitsluitend cashflowbescherming is in lage verdienjaren, bieden federale studieleningen over het algemeen een gelijke (zo niet superieure) cashflowbescherming in vergelijking met de percentage-van-inkomensbetalingsstructuur van ISA's.

Het voorbehoud bij inkomensgestuurde terugbetalingsstrategieën is dat, tenzij men hoopt te profiteren van een programma voor het kwijtschelden van leningen (door "onderbetalingen" te doen die gedurende 20-25 jaar continu worden beperkt vanwege een laag inkomen!), Het blik wordt alleen maar geschopt op de weg met de studieleningen en studenten moeten nog steeds elke lening (plus rente) op een later tijdstip terugbetalen. Tegelijkertijd, terwijl aflossingslimieten voor leningen met federale studieleningen de leningsvoorwaarden kunnen verlengen, zijn er echter zijn programma's voor het kwijtschelden van leningen beschikbaar, terwijl er in feite ook een "premie" is ingebouwd in de kosten van de ISA om de algemene risico's ook op groepsniveau te beheren (d.w.z. de terugbetalingskosten zijn hoger onder ISA's als/wanneer het inkomen stijgt). Wat betekent dat het eigenlijk mogelijk is dat een federale studielening zowel goedkoper kan zijn en bieden superieure bescherming aan de onderkant. Maar om het zeker te weten, is het handig om de cashflows direct te vergelijken en te kijken welke onder verschillende omstandigheden het beste resultaat oplevert.

(Opmerking:omdat het Purdue-programma een van de meest gevestigde programma's is, worden voor deze analyse nummers uit dat programma gebruikt. Deze nummers kunnen natuurlijk in de loop van de tijd veranderen en andere programma's kunnen vrij worden gewijzigd de voorwaarden van hun overeenkomsten op manieren die van invloed kunnen zijn op welke optie de beste resultaten voor studenten oplevert.In tegenstelling tot federale leningen zijn ISA's grotendeels niet gereguleerd, wat goed of slecht kan zijn, afhankelijk van uw perspectief, maar het is belangrijk om te begrijpen dat er mogelijk meer zijn variatie van het ene aanbod tot het andere dan gebruikelijk is bij sommige andere financiële producten.)

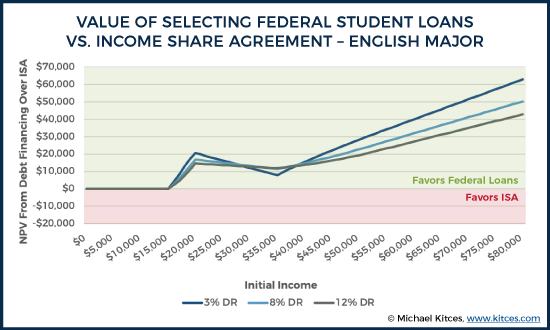

Laten we ter vergelijking eens kijken naar een Engelse majoor en een lucht- en ruimtevaartingenieur die elk $ 26.500 nodig hebben om hun opleiding te financieren (om het eenvoudiger te maken, we gaan ervan uit dat ze al deze fondsen in hun laatste semester nodig hebben). Ga er verder van uit dat ze vrijgezel zijn, een constant, voor inflatie gecorrigeerd bedrag per jaar verdienen na hun afstuderen (hoewel niet realistisch, zou deze aanname van constante reële inkomsten over het algemeen de voorkeur moeten geven aan ISA's in vergelijking met federale leningen).

Bij de huidige federale rentetarieven zou het maandelijkse aflossingsbedrag van de lener volgens een schema van 10 jaar $ 281 zijn. Bij een inkomen van $ 30k zou de inkomensafhankelijke terugbetaling aanvankelijk die maandelijkse betaling echter beperken tot $ 94 (gezien de huidige federale armoededrempels die worden gebruikt om de terugbetalingslimiet van 10% van het discretionaire inkomen te berekenen).

Daarentegen zou voor de Engelse majoor onder de ISA ongeveer 11,925% van zijn/haar inkomen gedurende 116 maanden moeten worden opgegeven om $ 26.500 aan financiering te ontvangen, wat dan zou resulteren in een initiële ISA-verplichting van $ 298 per maand op hun $ 30.000 aan inkomen. (Herinner u dat de duur van de terugbetaling tussen deze twee financieringsopties varieert, dus ik ga ervan uit dat federale leningen 20 jaar moeten worden terugbetaald voordat het resterende saldo wordt vergeven, terwijl de regeling voor het delen van inkomsten van kracht zou zijn voor het belangrijkste specifieke tijdsbestek , wat in dit geval 116 maanden is). Als disconteringsvoeten van 3%, 8% en 12% worden gebruikt om de twee cashflowstromen te vergelijken, komt de lener in alle scenario's op voorsprong door zijn opleiding te financieren met federale leningen in plaats van de ISA, voornamelijk vanwege de "gulle" inkomensafhankelijke terugbetalingsbeschermingen die van toepassing zijn op dergelijke leningen.

Opmerking:Deze afbeelding illustreert de NPV van de cashflowstroom die wordt gegenereerd door de kasstromen van de federale lening af te trekken van de ISA-kasstromen. Daarom, als de NPV positief is, was een federale lening de voordeligste strategie, terwijl als de NPV negatief is, de ISA de voordeligere strategie was.

De resultaten laten met name zien dat de federale leningen altijd eindigen gelijk aan of hoger dan de ISA (anders zou de grafiek negatief worden om de leningen als inferieur aan te tonen). Geen van beide strategieën heeft echter een voordeel voor Engelse majors bij inkomensniveaus van minder dan $ 16k, aangezien bij beide financieringsopties een persoon niets zou betalen op basis van dit initiële inkomen. De reden waarom een NPV-voordeel ten gunste van de federale lening begint te ontstaan op $ 16.000, is dat, bij dit startinkomensniveau, het veronderstelde inflatiepercentage (3%) de inkomsten van het individu vóór het einde van het jaar boven het niveau van $ 20.000 begint te brengen. ISA-terugbetalingsperiode. (Opmerking:hoewel het er realistisch op lijkt dat de ISA van Purdue de inkomensbodem in de loop van de tijd zou aanpassen aan de inflatie, wordt dit niet gespecificeerd in hun contract, dus wordt voor alle jaren uitgegaan van een vlakke bodem van $ 20.000.)

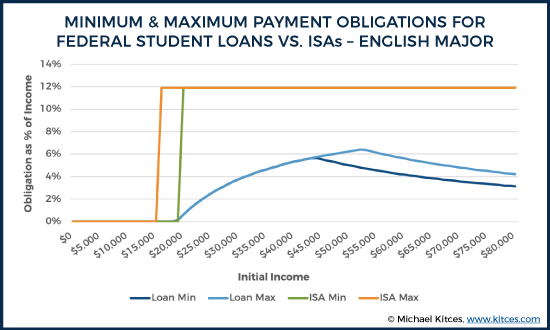

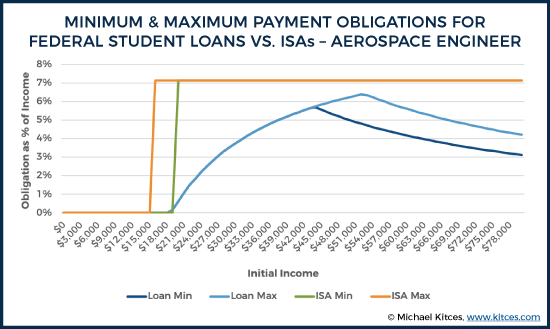

De bovenstaande grafiek beantwoordt echter alleen de "totale kosten"-vraag met betrekking tot het vergelijken van de twee strategieën. Dit is misschien niet de enige factor die toekomstige studenten in overweging nemen bij het kiezen tussen een federale lening en een ISA. Realistisch gezien zouden studenten ook geïnteresseerd zijn in de last die elke strategie zou leggen op hun uiteindelijke cashflow.

Opmerking:In de bovenstaande grafiek verwijzen "Min" en "Max" naar de minimum- en maximumtarieven die een persoon betaalt over alle jaren van terugbetaling. In veel, maar niet alle, scenario's zijn het minimum en het maximum equivalent.

Zoals de bovenstaande grafiek illustreert, is de ISA niet alleen een grotere financiële last in het algemeen (zoals geïllustreerd in eerdere NPV-berekeningen), maar zou het in feite een veel grotere last zijn voor de cashflow van een persoon in vergelijking met traditionele financiering van studieleningen. De nadelen van het breekpunt van $ 20.000 bij het in gang zetten van ISA-terugbetaling versus de meer geleidelijke benadering van federale leningen worden hier ook geïllustreerd. Zodra een persoon de drempel van $ 20.000 overschrijdt, springen ze op tot hun volledige ISA-last van bijna 12% van hun inkomen, terwijl de federale leningslijn geleidelijk omhoog kruipt naarmate het inkomen groeit (omdat het een percentage van het inkomen is boven em> de drempel voor federale leningen, niet een percentage van alle inkomen zodra de drempel is bereikt met een ISA).

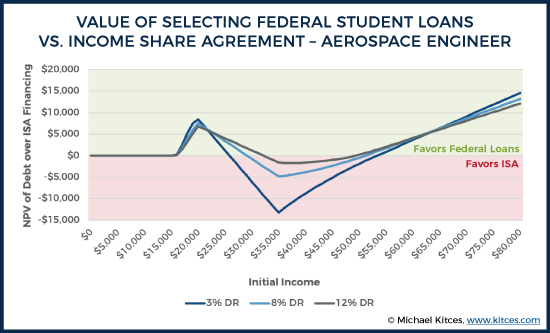

De grafieken hieronder onderzoeken dezelfde overwegingen, maar deze keer voor onze hypothetische ruimtevaartingenieur, die enkele van de gunstigste ISA-voorwaarden ontvangt (met betrekking tot de terugbetalingspercentages van het inkomen en ook de leningsvoorwaarden).

Zoals de resultaten laten zien, zolang een lucht- en ruimtevaartingenieur toevallig in de buurt van het gemiddelde initiële salaris voor hun vakgebied (~ $ 60k) verdient, zullen ze vooruit komen door een federale studielening te gebruiken. Interessant is echter dat als ze matig tot aanzienlijk minder dan gemiddeld verdienen (bijvoorbeeld ergens tussen de $ 26k- $ 53k, afhankelijk van de gebruikte disconteringsvoet), het lagere betalingspercentage en de kortere terugverdientijd van een ISA in hun voordeel kunnen zijn . In dit geval is de omvang van het verschil niet enorm (het maximale NPV-verschil is ongeveer $ 13.000 ten gunste van de ISA bij een inkomen van $ 35k en een disconteringsvoet van 3%), maar in dit geval lijken er meer te zijn plausibele neerwaartse bescherming voor iemand die een hoger inkomen betreedt, maar helaas in een baan onder het gemiddelde inkomen belandt.

Zoals eerder het geval was, is bescherming aan de onderkant echter niet het enige waar een student om geeft. Er is ook de kwestie van de algehele last op iemands kasstromen. In dit geval zien we nog steeds dezelfde dynamiek als eerder werd geïllustreerd voor de Engelse major. As soon as income crosses the $20k threshold, burdens immediately jump to the full repayment level of roughly 7%. However, because the overall percentage of income owed is much lower for an aerospace engineer when compared to an English major financing the same amount of tuition, the difference between the maximums under various scenarios is less pronounced. Nonetheless, it would be fair to say that ISAs still place a larger burden on one’s cash flows when compared to a traditional Federal loan. To the extent that the ISA ends up as the lower-cost option, it’s only because of the ISA relief in the later years (after the ISA term ends, but while the Federal student loan payments may have had to continue) and not in the early years (when the ISA still has a higher cash flow burden).

Based on the findings above (and assuming that one is comparing federal loans to an ISA that is similar in nature to the Purdue ISA), it seems safe to say that Federal loans should generally be preferred to ISAs. There may be some niche cases in which students may want to consider ISAs first (e.g., situations in which individuals know ahead of time they will not be able to achieve even the average earnings in their field of study, or perhaps in cases such as an engineer who would like to take 10 to 15 years out of the workforce to raise children). But, generally speaking, the flexible features built into Federal loans provide equal (if not superior) outcomes in terms of both overall repayment and cash flow protection.

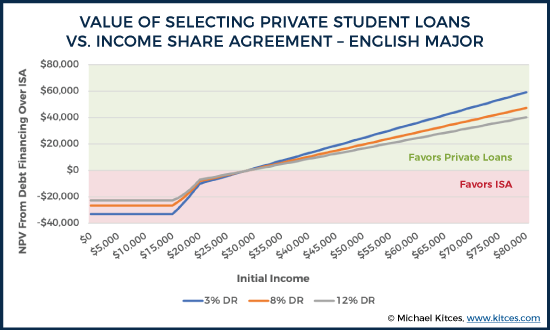

However, Federal loans may often fall short of what a student needs to fully fund their education, and this is particularly true for students who are attending more expensive private institutions. As a result, it may be best to think of ISAs not as a replacement for traditional Federal loans, but as a replacement for their more expensive and less flexible supplemental funding sources, such as private student loans.

For the purposes of comparing ISAs versus private student loans, the same framework is used as above, with the exception that a private student loan, with an 8% fixed interest rate and no flexible payment provisions, replaces the federal loan.

When comparing overall financial burdens, we can see that the ISA option is no longer a clear loss for our English major across all initial income levels.

Note:The same $26,500 tuition funding level is assumed just for the sake of consistency, although this may or may not reflect a typical funding need for supplemental funds based on an individual’s circumstances.

In this case, we see that our English major is better off with an ISA if their initial income level ends up being less than roughly $30,000. The reason that this is so different is that there is no longer any potential benefit of loan forgiveness for lower-income individuals when using private student loans. At income levels below $16,000, our English major comes out roughly $23k to $33k ahead with the ISA in terms of NPV, depending on what discount rate is used. At the same time, for incomes above $30,000, our English major still quickly comes out far behind with the ISA, given how much cheaper even an 8% interest rate is when compared to the “effective” interest rate built into an ISA structure (that takes an ever-higher percentage of the ever-higher income). If our English major ends up changing fields or just securing a very high paying entry-level job for English majors of $70k, they would end up somewhere between $32k and $48k worse off in NPV terms, depending on the discount rate used.

Of course, as was the case before, NPV differences only tell part of the story.

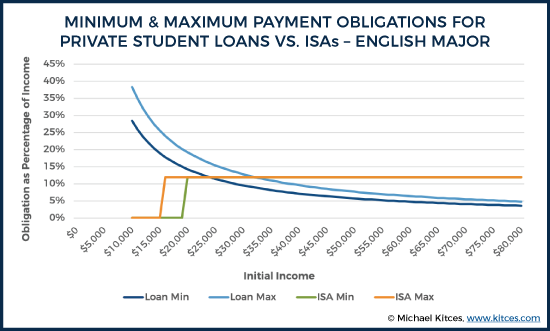

Note:Results for incomes below $10,000 were omitted for the purposes of making this chart readable.

When we examine the differences in cash flow burden between ISAs (which do have income-driven protections built in) and private loans (which do not have income-driven protections), we can quickly see that ISAs do provide some real relief in terms of potential cash flow burdens, at least at lower income levels. At incomes below $20k, the English major pays nothing towards their ISA, whereas private loan burdens could claim 30% or more of one’s cash flow. Even despite the relatively high 12%-of-income burden that the English major occurs immediately at $20k in income, it isn’t until reaching initial income levels of roughly $30k that a private loan burden would reach levels roughly as “low.” Of course, beyond the roughly $30k income level, the overall cash flow burden of private loans is substantially lower than paying a percentage of income (on ever-higher income levels), and the burden of private loans continues to decline as income increases.

(Note:One factor not captured here is the potential taxation of ISA funds. As discussed in the ISA overview above, how ISAs are eventually treated from a tax perspective, if/when forgiveness ultimately comes into play, would be a significant factor worth considering.)

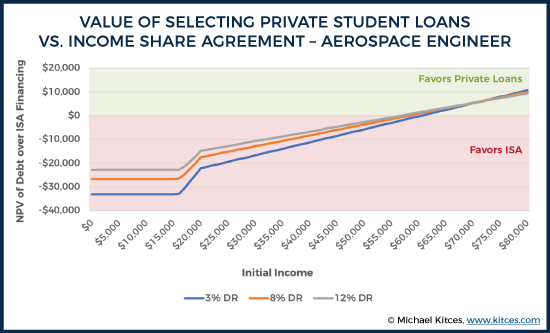

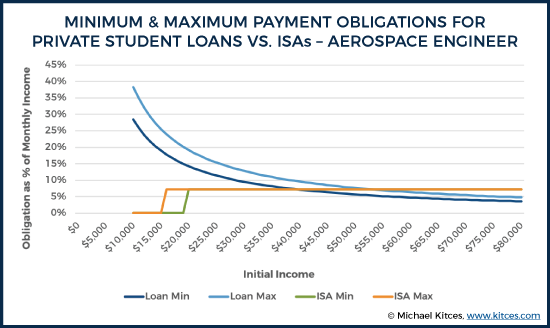

We see similar dynamics for our aerospace engineer.

At lower income levels, our engineer comes out ahead with the ISA, thanks largely to its percentage-of-income cap and its relief for those with less than $20,000 of income. Although in this case, the engineer actually comes out ahead with an ISA up until income levels of roughly $60k.

From a cash flow perspective, little difference exists between the English major and the engineer, with the exception of the lower ISA cash flow burden for the engineer. But that lower percentage leads to an even higher income crossover before the ISA for the engineer is worse than taking out traditional private loans. The crossover point for maximum cash flow obligations occurs at roughly $54,000 in income, and the difference between either strategy is less pronounced over much of the potential income spectrum.

As the results make clear, using an ISA is virtually never superior to Federal student loans, for those who can take advantage of such loans in the first place. In practice, the income protections of Federal student loans programs – through various income-driven repayment plan options – provide more generous protection than ISAs for those who don’t end up with strong earnings after college. And the ISA is simply more expensive for those who do end out with superior earnings after college, given the percentage-of-income formula of ISAs in the first place.

By contrast, the decision of whether to use an ISA in lieu of a private loan is less clear than the Federal loan comparison. On the one hand, there are very real potential reductions in one’s total repayment obligation and cash flow burden should they end up unemployed or underemployed when using an ISA. However, should an individual come out at or above average in income, there’s also a substantial cost associated with such agreements (at least as considered here) compared to “just” borrowing with private loans and repaying them later.

The decision, then, is not unlike any other risk/reward tradeoffs that we must consider. All else being equal, the more risk-averse one is, the more attractive ISAs are going to look in lieu of private loans, as ISAs are a means to reduce the downside risk (of low income) by trading off some upside potential (more payments for the ISA if income does end out being above-average after college).

The one clear case we can make for using ISAs is to use an ISA when one can engage in adverse selection (for the ISA lender), effectively "gaming the system" with their own knowledge of their current and future plans. Specifically, at least with respect to the Purdue agreement, the clearest ISA scenario seems to be someone who is going to college but has a plan or strong desire to be a stay-at-home parent thereafter. This is private knowledge that an individual has about their own preferences, which counterparties in an ISA will never be privy to. Of course, this type of adverse selection also threatens the viability of ISAs overall, and we’ve yet to see any examples of ISAs that have managed this adverse selection problem and been successful over a long time horizon. Nonetheless, whether ISAs are viable in the long run doesn’t make any difference for someone who has access to funding via such means today, and those who know they wish to stay at home as a parent in the future may be able to grab some college funding they’ll never need to repay.

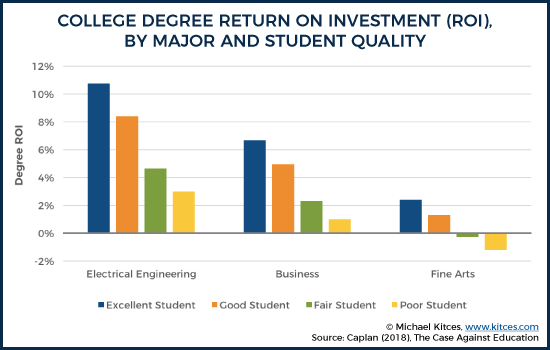

Students may also wish to consider what their own attributes suggest about what their personal ROI from attending college may be. As Bryan Caplan highlights in his book, The Case Against Education , college ROIs vary substantially by student quality. Caplan separates students into quality categories as follows:excellent (a student with the typical traits of an individual who completes a master’s degree), good (a student with traits typical of an individual who completes a bachelor’s degree), fair (a student with traits typical of an individual who completes high school), and poor (a student with traits typical of an individual who does not complete high school). “Traits” in this case could largely be boiled down to intelligence (e.g., IQ) and work ethic (e.g., conscientiousness). Caplan estimates that an excellent student would be at roughly the 82 nd percentile of cognitive ability, whereas a poor-quality student would be about the 24 th percentile.

As Caplan explains, ROI in this context refers to:

This can be a hard topic to be honest about, but the reality is that student quality is going to influence how realistic it is for a given individual to achieve “average” outcomes for an individual majoring in their discipline at a particular school. Individuals who are “above average” relative to their peers (which is different than above average relative to the population, as all physics majors at Harvard are likely well above “average” at the population level, but, by definition, half of them are below average relative to their peers) are more likely to experience better financial outcomes. As a result, all else being equal, higher quality students should be more inclined to pursue traditional debt financing, rather than give up a future percentage of their likely-to-be-above-average income with an ISA. Of course, ISAs could also start pricing based on GPA, ACT/SAT, etc., which may reduce the potential returns to adverse selection on this dimension.

Students with nontraditional career options may also want to give ISAs particular consideration. For instance, a student who plans to join a family real estate business after graduation may be able to structure their compensation in a manner that is advantageous for the purposes of reporting income (or rather, not reporting income as earned income) within the terms of an ISA (e.g., by participating in the real estate income as rental income via Schedule E, which isn’t part of the ISA income calculation).

Another consideration that will increasingly come up is the discrepancies between costs by major. Generally freshman and those who have not declared a major are excluded from ISA programs (presumably due to high rates of dropping out of certain majors, such as engineering, among incoming freshman), and it’s not clear how all programs will choose to handle situations such as dual majors (no guidelines appear to be listed on Purdue’s website, but a call to Purdue’s financial aid office suggested that applicants can choose which of their majors they wish to use when applying for Purdue’s ISA).

So long as one can successfully pull it off, dual majoring in, say, psychology (0.45% share per $1k over 116 months) and applied statistics (0.30% share per $1k over 96 months) could be worthwhile for a student who can then get ISA funding based on statistics even though their true interest (and future career aspiration) is psychology. (Notably, it’s also not clear what would happen if a student was an applied statistics major at the time of applying but abandoned that second major prior to graduation.) Of course, this is again a problem that programs will need to address, via pricing or otherwise, in order to remain viable long-term, but it’s nonetheless an opportunity for students who do wish to pursue an ISA to potentially secure better terms for themselves.

As should always be the case, the fine print on these Income Share Agreements is tremendously important as well. As more universities and private ISA providers roll out their own programs, individuals will need to pay careful attention to the actual agreement they are signing, and the specific terms of that agreement.

Ultimately, it is still too early to say what type of influence ISAs will have on college funding in the long run. However, they seem to have captured a lot of public interest, and many people seem to intuitively feel that ISAs have better characteristics when compared to traditional debt financing. But this is less clear when we actually dig into the details of such agreements. Compared to Federal loans, there’s probably little reason to pursue ISAs, unless one has some personal knowledge that allows for significant adverse selection against the ISA funder (and in favor of themselves, based on the exact ISA rules). Compared to private loans, though, there is some very real downside protection for ISAs in terms of total repayment obligation and cash flow protection, but this comes at a fairly significant long-term cost so long as one achieves at least “average” (or higher) income outcomes in the long run after college.

25% van de leners denkt dat ze een tweede baan moeten hebben om hun studieleningen terug te betalen

Betalen voor rechtenstudie met studieleningen

Tellen studieleningen mee als inkomen?

LendEDU.com Review

Studieleningen consolideren of herfinancieren

Studieleningen aanvragen

Hoe studieleningen af te betalen