In een wereld waar de meeste grote aankopen - zoals het kopen van een huis of een auto - niet met contant geld kunnen worden gedaan, is de praktische beperking van de vraag "hoeveel kan ik me veroorloven om te kopen?" is meestal gebaseerd op "welke maandelijkse schuldbetaling kan ik me veroorloven?" Als gevolg hiervan worden drempelwaarden voor kredietverstrekkers voor het maximale te lenen bedrag - zoals de populaire 28/36 schuld-inkomen-ratio's - doorgaans gebruikt om de betaalbaarheid te bepalen.

De realiteit is echter dat wat goed is voor de geldschieter, niet noodzakelijkerwijs goed is voor de lener. Immers, geldschieters lenen geld in de veronderstelling dat in ieder geval sommige mensen in gebreke blijven en dat de rest alles zal doen om de lening terug te betalen, zelfs als dat betekent dat de levensstijl aanzienlijk moet worden ingeperkt. Met andere woorden, leenrichtlijnen zijn niet gebaseerd op fiscale voorzichtigheid, maar op de maximale hoeveelheid pijn die de lener naar verwachting zal tolereren zonder massale wanbetalingen te veroorzaken!

Dit suggereert op zijn beurt dat bij het evalueren van hoeveel een lener zich echt kan "veroorloven", zonder zichzelf mogelijk ellendig te maken, er niet op de richtlijnen van de kredietgever mag worden vertrouwd. Of in ieder geval suggereert het dat consumenten een #FinTech-tool voor zichzelf nodig hebben, die het financiële risico van hun lenen kan evalueren, maar op basis van verstandig lenen dat minimaliseert het risico van wanbetaling, in plaats van het niveau van "aanvaardbaar" wanbetalingsverlies voor de geldschieter te maximaliseren!

Idealiter zou het bepalen van de uitgavenniveaus natuurlijk niet in de eerste plaats gebaseerd moeten zijn op wat u zich kunt veroorloven (door te lenen tegen de toekomst!) Hoewel in een wereld waarin we proberen "de Joneses bij te houden", is dat duidelijk makkelijker gezegd dan gedaan!

Michael Kitces is hoofd planningsstrategie bij Buckingham Wealth Partners, een kant-en-klare dienstverlener op het gebied van vermogensbeheer die duizenden onafhankelijke financiële adviseurs ondersteunt.

Daarnaast is hij mede-oprichter van het XY Planning Network, AdvicePay, fpPathfinder en New Planner Recruiting, de voormalige Practitioner Editor van het Journal of Financial Planning, de gastheer van de Financial Advisor Success podcast en de uitgever van de populaire blog over de financiële planningindustrie Nerd's Eye View via zijn website Kitces.com, gewijd aan het bevorderen van kennis op het gebied van financiële planning. In 2010 werd Michael erkend met een van de "Heart of Financial Planning"-prijzen van de FPA voor zijn toewijding en werk in het bevorderen van het beroep.

Of het nu gaat om het kopen van een huis of een auto, een van de meest gestelde vragen bij een grote aankoop is "hoeveel kan ik lenen?" Per slot van rekening kunnen maar heel weinigen van ons het zich veroorloven om zo'n grote aankoop met 100% contant geld te doen. Realistisch gezien omvatten de meeste grote transacties het in één keer lenen van geld om te kopen, en dit vervolgens in de loop van de tijd terug te betalen via maandelijkse betalingen. Wat betekent dat het uitzoeken "hoeveel kan ik kopen" uiteindelijk wordt bepaald door "hoeveel kan ik lenen?"

Op hun beurt beslissen geldschieters hoeveel te lenen aan een potentiële koper op basis van wat die maandelijkse kasstroomverplichting zal zijn en hoe deze zich verhoudt tot het inkomen van de lener, door de schuld-tot-inkomstenratio (DTI) van de lener te berekenen.

In het geval van huisvesting nemen kredietverstrekkers doorgaans een schuld-inkomensbeperking op dat de maandelijkse huisvestingsbetalingen (inclusief hoofdsom, rente, belastingen en verzekeringen, of PITI) niet meer mogen bedragen dan 28% van het maandelijkse bruto-inkomen (een schuld aan -inkomensratio algemeen bekend als de "huisvestingsratio" of "front-end ratio"). Bovendien is het totaal . van een lener maandelijkse betalingen voor alle verplichtingen - inclusief PITI-hypotheekbetalingen, samen met creditcardbetalingen, kinderbijslag (en soms alimentatie) en andere leningverplichtingen (bijv. Autobetalingen) mogen niet hoger zijn dan 36% van het maandelijkse bruto-inkomen.

Deze drempels kunnen verder worden beïnvloed door degenen die 'bijzonder gekwalificeerd' zijn om te lenen, zoals kopers die een grotere aanbetaling doen, meer noodbesparingen hebben en/of een bijzonder goede kredietscore hebben. Gezien enkele van deze factoren, zal de FHA toestaan dat de back-endratio zo hoog wordt als 43% (en de huisvestingsratio 31%), zelfs met (slechts) een aanbetaling van 3,5%. En bij bepaalde soorten Fannie Mae-leningen kan de back-endratio oplopen tot wel 45% (of zelfs 50% met andere verzachtende factoren).

Een soortgelijk raamwerk doet zich voor bij autoleningen, voor degenen die al een hypotheek hebben (en/of huren), waar kredietverstrekkers doorgaans een auto-aankoop financieren tot een back-endratio van 36%. Ironisch genoeg betekent dit dat kopers die hun schuld-inkomensratio nog niet hebben "maximaal" bij het kopen van een huis, dit vaak zullen doen door daarna een auto te kopen tot de leninglimieten!

Niettegenstaande het feit dat de limieten van schulden tot inkomen zo wijdverbreid zijn - tot het punt dat veel mensen ze gebruiken om erachter te komen hoeveel huis of auto ze kunnen veroorloven – DTI-drempels zijn eigenlijk een opmerkelijk slechte financiële planningsmaatstaf om de betaalbaarheid te bepalen.

Eerst en vooral is de reden simpelweg dat inkomensratio's een heel ander verhaal kunnen vertellen in werkelijke dollar voorwaarden.

Iemand die $ 50.000 per jaar verdient en 36% aan schuldbetalingen betaalt (en 15% aan inkomsten-/loonbelasting) zal slechts ongeveer $ 2.000 per maand verdienen voor alle andere uitgaven, waaronder voedsel, kleding en al het andere dat nodig is om een levensstijl te behouden. Aan de andere kant zal een zelfstandig stel dat $ 150.000 / jaar verdient met dezelfde schuldlimiet van 36% (en nu mogelijk 30% + aan inkomsten- en loonbelasting betaalt) nog steeds ongeveer $ 4.000 / maand hebben voor alle andere uitgaven. En een stel dat $ 250.000 per jaar verdient met 36% aan schuldbetalingen en 35% aan cumulatieve belastingverplichtingen, heeft $ 6.000 per maand over voor voedsel, kleding en de rest.

Natuurlijk zal de hoeveelheid huis en auto die binnen die schuldbetaling van 36% past, heel verschillend zijn tussen de inkomensniveaus van $ 50.000, $ 150.000 en $ 250.000 per jaar. Maar het verschil in werkelijke harde-dollar cashflows die beschikbaar zijn voor alle andere soorten uitgaven, na afbetalingen van schulden en belastingen, is ook behoorlijk materieel. Afhankelijk van de geografische regio en de lokale kosten van levensonderhoud, kan de persoon van $ 50.000/jaar moeite hebben om een gematigde levensstijl te leiden (bijv. San Francisco of New York City), terwijl in andere delen van het land het resterende inkomen meer dan genoeg zou zijn .

Het fundamentele punt - het evalueren van schulden op basis van alleen inkomensratio's kan onduidelijk maken of de resterende activa en inkomsten voldoende zijn om de gewenste levensstijl in feitelijk te behouden dollar termen.

De belangrijkste reden waarom drempels voor schulden ten opzichte van inkomen een slechte maatstaf zijn voor de betaalbaarheid, wordt echter duidelijk als je bedenkt waarom ze in de eerste plaats bestaan:ze zijn een maatstaf die door kredietverstrekkers wordt gebruikt om het maximale bedrag aan schuld te bepalen iemand kan het aan .

Met andere woorden, kredietverstrekkers stellen geen DTI-limieten op basis van wat als "voorzichtige" of "redelijke" uitgaven voor een bepaald inkomensniveau zou worden beschouwd. De drempels zijn vastgesteld op wat kredietverstrekkers denken dat de maximale hoeveelheid financiële dwang is die een huishouden kan ondergaan, terwijl het uiteindelijk uiteindelijk (maar misschien net) erin slaagt het geld terug te betalen. Het is het maximale risico van de geldschieter is bereid om de lener tot het uiterste van de terugbetaling te duwen.

Limieten voor hypotheekleningen zijn gebaseerd op maximale risico's, niet op richtlijnen voor voorzichtige uitgaven!Klik om te tweeten

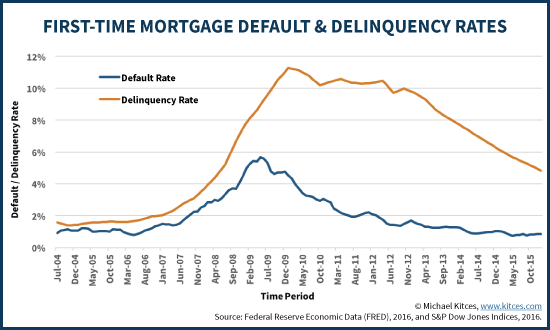

En in feite erkennen kredietverstrekkers dat zelfs met de huidige richtlijnen voor schulden ten opzichte van inkomen, sommige kredietnemers waarschijnlijk achterop zullen raken (delinquent worden), en dat enkelen waarschijnlijk nog steeds in gebreke zullen blijven (helemaal niet in staat zijn terug te betalen). Het is niet verrassend dat die wanbetalings- en wanbetalingspercentages in de loop van de tijd zullen fluctueren, voor een groot deel gedreven door de conjunctuur en werkloosheidsniveaus, en pieken wanneer zich een recessie voordoet. Maar zelfs in "goede" tijden zijn er nog steeds leners die achterlopen met hun betalingen, of helemaal in gebreke blijven.

Met andere woorden, zelfs in goede tijden gaan kredietverstrekkers ervan uit en erkennen dat er wanbetalingen zullen zijn. En ze passen de leentarieven verder aan op basis van de realiteit dat het aantal wanbetalingen en wanbetalingen kan oplopen in tijden van economische stress. Wat uiteindelijk betekent dat leenlimieten en leenrentes opnieuw niet gebaseerd zijn op 'wat verstandig is' en 'veilig', maar op wat een 'aanvaardbaar standaardverlies' vertegenwoordigt weten dat de lening al zo hoog is dat sommige mensen het niet kunnen terugbetalen.

Dienovereenkomstig zullen kredietverstrekkers soms hogere schuld-inkomensverhoudingen toestaan onder huishoudens die grotere aanbetalingen doen, omdat bij hogere schuld-inkomensniveaus het zelfs meer is waarschijnlijk zal iemand de schuld niet terugbetalen... maar er is in ieder geval nog steeds een goede kans dat de onderliggende waarde (bijvoorbeeld het huis of de auto) voldoende waarde zal hebben om verlies voor de geldschieter te voorkomen. Niet dat het beter of verstandiger is om meer te lenen tegen hogere inkomens of met een grotere aanbetaling, maar simpelweg omdat de geldschieter als laatste redmiddel beslag kan leggen, het eigendom in bezit kan nemen en het zelf kan verkopen om de schuld terug te betalen en een van de het financiële verlies van de geldschieter. Voor de lener is dat natuurlijk nog steeds een rampzalige uitkomst.

Desalniettemin blijft het fundamentele punt:geldschieter stelt drempels voor schuld/inkomen vast uitgaande van het is zo onbetaalbaar dat tenminste sommige leners zullen in gebreke blijven en de rest zal er uiteindelijk in slagen om terug te betalen, zij het met enige potentiële strijd. Immers, als u een geldschieter bent in het uitlenen van geld, wilt u zoveel mogelijk uitlenen als je iemand kunt laten lenen... zolang je uiteindelijk nog (grotendeels) terugbetaald kunt worden. Of dat de lener in het proces ellendig maakt, maakt letterlijk geen deel uit van de vergelijking.

Dus aangezien de richtlijnen voor kredietverstrekkers gebaseerd zijn op een aanvaardbaar maximaal risico voor de kredietgever – wat het punt van fundamentele voorzichtigheid voor de consument voorbij is, aangezien kredietverstrekkers aannemen er zullen enkele achterstallige betalingen en wanbetalingen zijn - wat is de juiste richtlijn over schuld-inkomensdrempels en "redelijke" leningen?

Het eerste doelwit zou eenvoudig kunnen zijn:iets minder dan wat de geldschieter maximaal wil lenen. Als de geldschieter de drempels van 28/36 op front-end en back-end ratio's gebruikt, kies dan iets lager. Het kan 3% lager zijn. Of 5% lager. Alles zou een verbetering zijn. Want nogmaals, die leenlimieten zijn gebaseerd op de maximale pijn die de geldschieter gelooft dat de lener kan tolereren en nog steeds (meestal) terugbetalen; dat mag geen “doel” zijn voor de lener!

Maar uiteindelijk is het ‘prudent’ gebruik van schulden vrijwel zeker genuanceerder. Zoals eerder opgemerkt, zeggen de schuld-inkomensverhoudingen heel weinig over de werkelijke dollarbedragen die overblijven om de essentiële zaken en iemands algehele levensstijl te ondersteunen. En afhankelijk van waar je woont en de levensstijl waaraan je gewend bent, kunnen die resterende dollars meer dan genoeg zijn, of schromelijk onvoldoende.

Ironisch genoeg zou de beste benadering voor het bepalen van verstandig lenen eigenlijk zijn om ernaar te kijken als een verzekeraar die het risico van het uitlenen van geld in de eerste plaats evalueert, diepgaand kijkend naar kasstroomverplichtingen en beschikbare middelen. Alleen zou de schulddoelstelling niet gebaseerd zijn op een "aanvaardbaar verlies" van achterstallige vorderingen of wanbetalingen, maar op een drempel die laag genoeg is om ze vrijwel te elimineren.

In deze context zou men zich een #FinTech-softwareoplossing kunnen voorstellen waarbij de consument bepaalt hoeveel "veilig" is om te lenen door te kijken naar vergelijkbare factoren als wat nu van toepassing is op het afsluiten van hypotheken en autoleningen - zoals schuld-inkomensverhoudingen en beschikbare sparen – maar ga ook een stap verder en kijk ook naar uw werkelijke levensstijluitgaven en hoe flexibel deze zijn. (De kredietverstrekker maakt het immers niet uit of uw hypotheek uw levensstijl belemmert, maar als kredietnemer waarschijnlijk wel!) Andere factoren kunnen zijn of u goed verzekerd bent tegen mogelijke risico's (bijv. ziektekostenverzekering, autoverzekering, arbeidsongeschiktheidsverzekering ?) en hoe stabiel uw baan- en inkomensstromen werkelijk zijn.

De realiteit is natuurlijk dat met veel van deze factoren rekening wordt gehouden bij het aanvragen van een hypotheek of autolening. Toch bekijkt de geldschieter het vanuit het perspectief van het uitlenen van het maximale geldbedrag om het maximale inkomen te verdienen, terwijl het gericht is op het maximaal toelaatbare niveau van wanbetaling. Dat is fundamenteel anders dan een lener die misschien streeft naar een voorzichtige bedrag van de lening dat gebruik maakt van een prudent hoeveelheid inkomen terwijl minimaliseren het risico van wanbetaling. Om nog maar te zwijgen van het feit dat het lenen van schulden die de lener beperkt, op andere manieren kan beperken - bijvoorbeeld de persoon die de mogelijkheid heeft om terug naar school te gaan, een nieuwe baan te nemen of een nieuw bedrijf te starten... maar dat niet kan, omdat door de toegezegde schuldbetalingen zijn ze opgesloten in hun huidige baan om de huidige hypotheek- en autobetalingen te kunnen betalen.

Maar uiteindelijk is het misschien wel het echte punt om te erkennen dat uitzoeken hoeveel geld te besteden is op basis van het maximale niveau van lenen ('prudent' of standaard gebaseerd) in het begin gewoon een slechte benadering is. In plaats daarvan zou het ideaal zijn om je op je gemak te voelen met een levensstijl die je in staat stelt om de dingen te doen die je leuk vindt, zonder schulden te zien als een kans om die levensstijl voor altijd hoger te leggen door te lenen tegen de toekomst, vooral gezien het onderzoek dat aantoont dat het kopen van "dingen" lijkt ons geluk op de lange termijn sowieso niet te verbeteren. Maar de vraag hoeveel uitgaven "genoeg" zijn voor geluk, en hoe je helemaal van de hedonistische tredmolen kunt stappen, is een gesprek voor een andere dag!

Dus wat denk je? Hoe bepaal je wat een "voorzichtig" bedrag is om te lenen? Vertrouwt u op de schuld-naar-inkomen-richtlijnen van kredietverstrekkers voor de betaalbaarheid van leningen?

Wat gaat de aandelenmarkt nu doen?

Het wie, wat en waarom van geheimhoudingsovereenkomsten

Waarom de Open Office-rage zal mislukken

The Elevator Pitch:wat, waarom en hoe?

De waarheid over faillissement

De waarheid over Klarna:waarom het gevaarlijk is om nu te kopen en later te betalen

Wat is het statuut van beperkingen op schulden?