Als u zich gefrustreerd voelt over uw financiële bedrijf, bent u niet de enige. Veel consumenten hebben bankklachten of creditcardklachten. Het Consumer Financial Protection Bureau (CFPB) is opgericht om consumenten te helpen bij het indienen van klachten over financiële ondernemingen. Het CFPB publiceert ook geanonimiseerde gegevens van alle klachten die het ontvangt.

Op zoek naar beloningen voor uw uitgaven. Onze beloningskaartgids kan helpen.

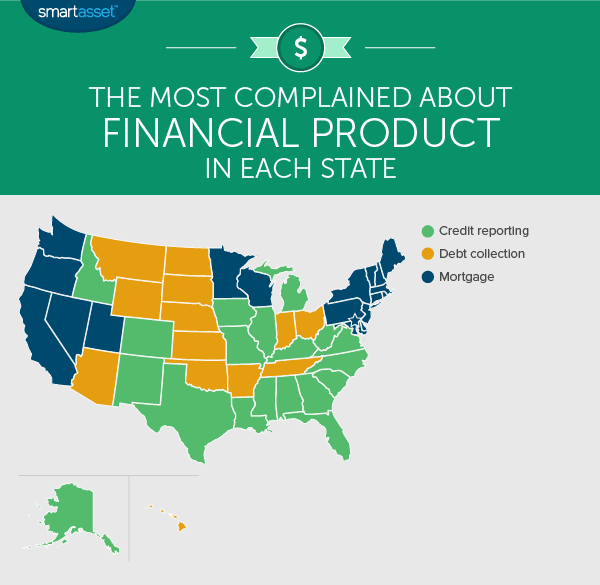

SmartAsset dook in CFPB-gegevens om de meest voorkomende financiële klachten per staat te vinden. Het CFPB categoriseert de klachten die het ontvangt per product, inclusief grotere onderwerpen zoals hypotheek of creditcards en vervolgens specifieke problemen binnen elk onderwerp. Als een consument bijvoorbeeld een klacht wilde indienen over onjuiste informatie over zijn kredietrapport, zou hij de klacht indienen onder de grotere categorie kredietrapportage en vervolgens de meer specifieke kwestie van onjuiste informatie over kredietrapportage. In dit artikel bekijken we de grotere producten waar elke staat het meest over klaagde en de specifieke problemen waarover ze het meest klaagden.

Klachten over kredietrapporten waren de meest voorkomende klacht in 19 staten, waaronder de meerderheid van het Zuiden. Florida, Alabama, Arkansas, Texas, Louisiana, Georgia en Mississippi zijn enkele van de staten waar dit product de grootste klacht was.

De overgrote meerderheid van deze klachten (iets minder dan 74%) gaat over onjuiste informatie op kredietrapporten. Het hebben van onjuiste informatie over uw kredietrapport kan uw credit score schaden, waardoor het moeilijker wordt om goedgekeurd te worden voor een hypotheek of een creditcard. Dat is de reden waarom zoveel mensen de moeite nemen om klachten in te dienen over onjuiste informatie.

Het is belangrijk om te onthouden dat u van elk van de kredietbureaus één gratis kredietrapport per jaar mag krijgen. Zorg ervoor dat u zorgvuldig uw kredietrapport controleert en mogelijke onnauwkeurigheden opspoort, zodat u deze kunt corrigeren.

De andere vier zaken die onder klachten over kredietrapportage vallen, zijn kredietbewaking of identiteitsbescherming; het onderzoek van het kredietrapporteringsbedrijf; oneigenlijk gebruik van mijn kredietrapport; en niet in staat om kredietrapport / kredietscore te krijgen. Deze vier problemen samen vormen echter slechts 26% van alle klachten over kredietrapportage.

Als u schulden heeft laten incasseren, weet u waarschijnlijk hoe frustrerend het kan zijn om opgejaagd te worden door incassobureaus. Incassoklachten vormden 21% van alle CFPB-klachten. Het was het belangrijkste product waarover consumenten in 13 staten klaagden. De staten die het meest klaagden over het innen van schulden bevinden zich meestal in het Midwesten. Dit omvat staten als Indiana, Kansas, Nebraska en North Dakota. Klachten over incasso was ook de grootste klacht in Hawaii.

Interessant genoeg was de grootste frustratie rond het innen van schulden niet de gebruikte communicatietactieken (dit was goed voor 13% van de klachten over dit onderwerp), maar veeleer de voortdurende pogingen om niet-verschuldigde schulden te innen (41% van de klachten). Veel consumenten hebben rapporten ingediend waarin staat dat ze de schuld die ze verschuldigd waren al hadden betaald of dat ze in de eerste plaats nooit schulden hadden.

De laatste 19 staten dienden de meeste van hun klachten over hypotheken in. Alle negen staten in het noordoosten klaagden het meest over hypotheken, net als verschillende andere in het hele land, waaronder Californië, Washington, Utah, Minnesota en Wisconsin.

Wanneer consumenten klagen over hun hypotheken, klagen ze meestal over hypotheekbetalingen. Sommige mensen maakten klachten over het betalen van betalingen (41% van de hypotheekklachten), terwijl anderen zeiden dat ze de betalingen niet konden betalen en dat hun financiële instellingen niet behulpzaam waren bij het vinden van een oplossing (39% van de hypotheekklachten). Een optie voor mensen die moeite hebben met het betalen van hun hypotheek, is herfinancieren tegen betere voorwaarden.

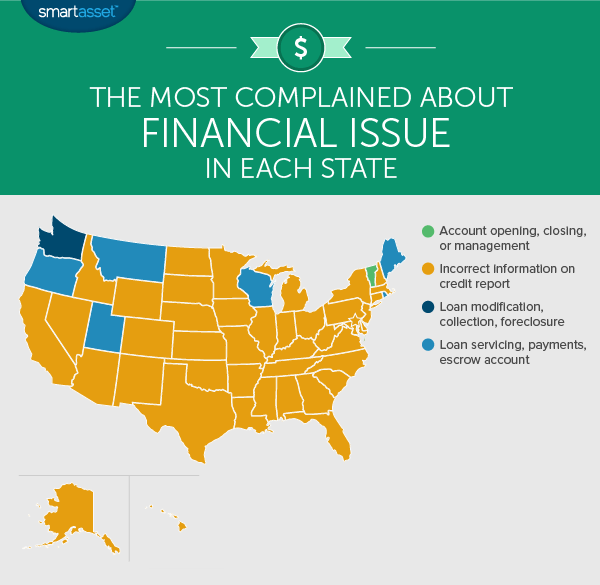

Een groot aantal consumenten meldde problemen met betrekking tot onjuiste informatie op hun kredietrapporten. Vanwege de alomtegenwoordigheid van kredietrapporten, is het misschien niet verrassend om te zien dat in maar liefst 43 staten onjuiste informatie over kredietrapporten het belangrijkste probleem was.

Helaas kan het corrigeren van fouten in een kredietrapport tijdrovend zijn. Een tip voor mensen die claims betwisten, is om het per post te doen in plaats van online. Sommige online geschillenformulieren kunnen clausules bevatten die u de mogelijkheid ontnemen om het kredietbureau aan te klagen als het iets verkeerd doet. Houd er rekening mee dat kredietbureaus niet verplicht zijn om claims te onderzoeken die zij als lichtzinnig beschouwen. Dus als u een klacht gaat indienen, zorg er dan voor dat u uw kredietrapport goed leest.

Er waren zes staten – Maine, Montana, Oregon, Rhode Island en Utah – waar klachten over problemen met het verwerken van hypotheekbetalingen het meest voorkomende geschilpunt waren. Het CFPB categoriseert deze kwestie officieel onder de term 'leningen, betalingen en geblokkeerde rekeningen'.

Onder deze categorie klaagden consumenten dat ze probeerden hypotheekbetalingen te doen en dat die betalingen niet correct op hun rekeningen werden weergegeven. Dit kan betekenen dat betalingen verloren zijn gegaan of dat elektronische betalingen niet op de rekeningen van consumenten zijn bijgeschreven. Andere consumenten meldden soortgelijke problemen waarbij betalingen naar hun geblokkeerde rekeningen niet correct werden toegepast.

Slechts één staat, Vermont, had de meeste geschillen die onder de kwestie van het beheer van bankrekeningen vielen. Het CFPB classificeert dit als "opening, sluiting of beheer van een rekening". Consumenten die onder deze categorie vallen, klagen doorgaans dat ze een bestaande bankrekening niet kunnen sluiten of dat ze problemen ondervinden bij het openen van een nieuwe.

Voor mensen die klachten hebben over hun bankrekening, kan overstappen van bank een optie zijn die het overwegen waard is, vooral als je er een kunt vinden met een gunstigere spaarrekeningrente.

De staat Washington heeft de meeste klachten ingediend over problemen die ontstaan wanneer huiseigenaren hun hypotheek niet kunnen betalen. De officiële naam van het CFPB voor deze categorie is "leningwijziging, inning, executie". Dit betekent dat mensen die onder deze categorie klagen, moeite hebben om betalingen te betalen en op zoek zijn naar oplossingen.

Klachten in deze categorie gaan doorgaans over een gebrek aan responsiviteit van de hypotheekverstrekker van de consument. Een voorbeeld hiervan is een consument die klaagde dat hij geen contact kon opnemen met de hypotheekverstrekker wanneer deze midden in een beoordelingsproces voor verliesbeperking zit. Een ander voorbeeld zijn consumenten die klaagden dat betalingen nog steeds onbetaalbaar zijn, zelfs nadat hun lening is aangepast.

Interessant is dat ondanks dit hoge aantal klachten, slechts 1,61% van de hypotheekschuld in Washington achterstallig is. In totaal waren er ongeveer zeven klachten onder deze kwestie per 100.000 inwoners van Washington.

Als u moeite heeft met het betalen van uw hypotheek, is het wijzigen van een lening een manier om verlichting te vinden of u kunt een korte verkoop overwegen.

Om erachter te komen waar elke staat het meest over klaagde, heeft SmartAsset alle CFPB-gegevens uit 2016 doorgenomen. We hebben gekeken naar gegevens op het hoge productniveau (bijvoorbeeld hypotheek of incasso) en op het meer specifieke uitgifteniveau (bijvoorbeeld onjuiste informatie op kredietrapport). Vervolgens hebben we gekeken naar het totale aantal klachten per staat en bepaald welk product en welk probleem het hoogste aantal klachten ontving. Houd er rekening mee dat in een enkele staat het probleem waarover het meest wordt geklaagd, mogelijk niet onder het product valt waarover het meest wordt geklaagd.

Hoe u het meeste uit uw creditcardbeloningen haalt

De 7 meest voorkomende 401(k) fouten die je moet vermijden

De 10 Amerikaanse staten met de meeste creditcardschulden

Welk bedrijf verdient het meeste in uw land?

De 10 meest geklaagde bedrijven

Het meest gehate bedrijf in elke staat

De 10 meest voorkomende soorten namaakproducten