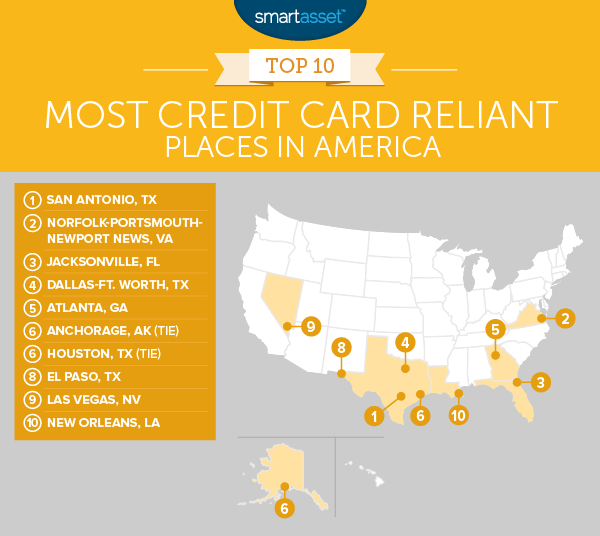

Creditcards zijn een krachtig hulpmiddel voor persoonlijke financiën. Als ze correct worden gebruikt, kunnen ze enorme beloningen ontgrendelen, ter waarde van duizenden dollars. Verkeerd gebruikt en ze kunnen leiden tot stijgende schulden en duizenden dollars die verloren gaan aan hoge rentebetalingen. Met dit in gedachten heeft SmartAsset gekeken welke plaatsen in de VS het meest afhankelijk zijn van hun creditcards.

Bekijk de beste creditcards voor saldooverdracht.

Om de plaatsen te vinden waar bewoners het meest afhankelijk zijn van hun creditcards, analyseerde SmartAsset gegevens over creditcardschuld, mediaan individueel inkomen, kredietgebruikspercentage, laatbetalingspercentage, gemiddeld aantal openstaande creditcards en creditcardschuld als percentage van totale schuld. Bekijk onze gegevens en methodologie hieronder om te zien waar we onze gegevens vandaan hebben gehaald en hoe we deze hebben samengesteld.

Het is altijd het beste om uw creditcardrekeningen op tijd te betalen. Als u dat niet doet, loopt u het risico een ton aan extra rentebetalingen of te late vergoedingen en boetes te betalen. Volgens onze gegevens hebben inwoners van San Antonio moeite met het op tijd betalen van hun creditcardrekeningen. Inwoners van San Antonio betalen gemiddeld 0,54 te late betalingen per factureringscyclus. Dat is een top 20-score in dit onderzoek.

Wanneer inwoners van San Antonio schulden maken, leunen ze ook vaak op hun creditcards. Iets meer dan 15% van de niet-hypotheekschulden van de inwoners van San Antonio zit vast op hun creditcard, gemiddeld het op zeven na hoogste percentage in ons onderzoek.

Sommige mensen in het Norfolk-Portsmouth-Newport News-metrogebied verleggen hun kredietgrenzen. De gemiddelde kredietbenuttingsgraad in het gebied is 36%, de op twee na hoogste in onze studie. Houd er rekening mee dat een hoge bezettingsgraad (meer dan 30%) uw credit score kan schaden. Uit onze gegevens blijkt ook dat gemiddeld meer dan 16% van de niet-hypotheekschulden van inwoners van Norfolk-Portsmouth-Newport News op creditcards staat. Dat is het op drie na hoogste percentage in het onderzoek.

Het goede nieuws is dat ondanks dat ze zwaar op hun creditcards leunen, de inwoners van Norfolk-Portsmouth-Newport News het prima lijken te doen om betalingen te doen. Dit gebied heeft een gemiddelde betalingsachterstand van 44%, dat is de op twee na laagste in de top 10.

Jacksonville, Florida, scoort slechts één punt minder op onze algemene index dan Norfolk-Portsmouth-Newport News. Jacksonville scoort in de top 20 op twee maatstaven:bezettingsgraad en creditcardschuld als percentage van de niet-hypotheekschuld.

Maar inwoners van Jacksonville zijn ook op andere manieren afhankelijk van hun creditcards. Als de gemiddelde inwoner van Jacksonville bijvoorbeeld zijn creditcardschuld in zijn geheel wilde afbetalen, zou hij meer dan 22% van zijn jaarinkomen moeten betalen. Dat is het 34e hoogste percentage in onze studie.

Te veel vertrouwen op creditcardschulden kan op lange termijn nadelige gevolgen hebben. Sommige gegevens die uit Dallas-Fort Worth komen, suggereren dat inwoners daar mogelijk te veel op hun creditcards vertrouwen. Deze stad staat op de vierde plaats voor creditcardschulden als percentage van de totale schuld. Inwoners van Dallas-Fort Worth stonden ook in de top 20 voor het gemiddelde aantal openstaande creditcards. De gemiddelde inwoner heeft 2,46 creditcards.

Inwoners van Atlanta hadden bovengemiddelde scores in elke statistiek. Vooral ingezetenen gebruiken vaak grote delen van hun kredietlimiet:de gemiddelde bezettingsgraad ligt net onder de 34%. Veel experts stellen voor om uw kredietgebruiksgraad onder de 30% te houden. Elke hogere en het kan een negatieve invloed hebben op uw credit score. Voor inwoners van Atlanta die hun bezettingsgraad willen verlagen, kan dit worden bereikt door een bestaande creditcard af te betalen of uw kredietlimiet te verhogen. Als u overweegt uw kredietlimiet te verhogen, wilt u misschien voorzichtig te werk gaan. U wilt niet te veel geld uitgeven en uw rekeningen niet kunnen betalen.

Alaska heeft relatief hoge kosten van levensonderhoud, dus het is misschien geen verrassing om te horen dat inwoners van het grootste metrogebied van de staat creditcardschulden opbouwen. De gemiddelde inwoner van Anchorage heeft ongeveer $ 7.520 aan creditcardschuld. Inwoners die het mediane inkomen van Anchorage verdienen, zouden iets minder dan 23% van hun inkomen moeten uitgeven om al die creditcardschulden weg te werken. Voor die statistiek staat Anchorage op de 27e plaats in het onderzoek en op de derde plaats in de top 10.

Al die creditcardschuld doet ook geen goede dingen voor de bezettingsgraad van de inwoners van Anchorage. Inwoners van Anchorage hebben gemiddeld de 11e hoogste bezettingsgraad van het land.

Gebonden met Anchorage op de zesde plaats is Houston. Inwoners van Houston verdienen gemiddeld iets minder dan $ 30.000 per jaar. Dit helpt hun schuldpercentage als percentage van het inkomen relatief laag te houden. Maar in termen van andere creditcardafhankelijke statistieken scoren ze hoog.

Inwoners van Houston hebben bijvoorbeeld gemiddeld de 11e hoogste creditcardschuld als percentage van de niet-hypotheekschuld. Het slechte nieuws voor inwoners van Houston is dat ze hun creditcardrekeningen niet op tijd betalen. Volgens onze gegevens wordt slechts 45% van de betalingen in Houston op tijd gedaan.

Een van de belangrijkste dingen waarmee u rekening moet houden bij het gebruik van uw creditcard, is:kunt u zich veroorloven wat u koopt? Inwoners van El Paso lijken de limiet te verleggen van wat ze zich kunnen veroorloven met hun creditcardschuld. Gemiddeld hebben inwoners van El Paso zo veel creditcardschuld dat het 25% van hun jaarinkomen zou kosten om het af te betalen.

Een ander probleem met het opbouwen van creditcardschulden is dat u het risico loopt uw rekening niet te kunnen betalen wanneer deze aankomt. Inwoners van El Paso hebben gemiddeld ongeveer 0,56 te late betalingen per betalingscyclus.

Sin City staat op de negende plaats op onze lijst van plaatsen die het meest afhankelijk zijn van hun creditcards. Inwoners van Las Vegas hebben een hoge bezettingsgraad - gemiddeld meer dan 34%. Ze hebben ook een gemiddelde betalingsachterstand van rond de 50%.

Op andere statistieken scoort Las Vegas echter beter dan veel andere steden. De gemiddelde creditcardschuld is bijvoorbeeld gelijk aan ongeveer 20% van het jaarinkomen van de gemiddelde inwoner, het 89e hoogste percentage in onze studie.

Creditcardschuld in New Orleans is behoorlijk hoog. Uit onze gegevens blijkt dat de gemiddelde inwoner van New Orleans een creditcardschuld heeft van iets minder dan $ 5.800. Inwoners van New Orleans brengen echter gemiddeld slechts $ 26.000 per jaar mee naar huis. De totale creditcardschuld vertegenwoordigt 22,3% van het inkomen van de gemiddelde inwoner van New Orleans. Dat is het 30e hoogste percentage in het onderzoek.

Andere indicatoren suggereren ook dat inwoners van New Orleans afhankelijk zijn van hun creditcards. Ze hebben bijvoorbeeld een gemiddelde bezettingsgraad van iets minder dan 34% en betalen 0,52 te late betalingen per factureringscyclus.

Om de plaatsen te vinden die het meest afhankelijk zijn van hun creditcards, hebben we gekeken naar gegevens over 202 verschillende Amerikaanse metropolen. We hebben specifiek gekeken naar gegevens over de volgende vijf factoren:

Vervolgens hebben we elk stedelijk gebied gerangschikt in elk van de vijf statistieken. Vervolgens ontdekten we dat de gemiddelde rangorde van elke stad gelijk was aan elke statistiek. We hebben deze gemiddelde rangorde gebruikt om onze eindscore te maken. Het metrogebied met de beste gemiddelde ranking kreeg een 100, terwijl de stad met de laagste gemiddelde ranking een 0 kreeg.

Creditcards werken als kortlopende leningen met extreem hoge rentetarieven. Dus om ervoor te zorgen dat u dure rentebetalingen vermijdt, moet u ervoor zorgen dat u uw creditcards op een verantwoorde manier gebruikt. Voor een deel betekent dat dat je alleen dingen koopt die je je kunt veroorloven om volledig en op tijd te betalen.

Als u niet elke maand de volledige betaling kunt doen, is zoveel mogelijk betalen of op zijn minst de minimale betaling op tijd de volgende beste strategie. Door het niet volledig te betalen, krijgt u rentebetalingen en tegen de tijd dat u het uiteindelijk betaalt, betaalt u mogelijk vele malen voor items.

Mensen met veel schulden verspreid over meerdere creditcards kunnen een creditcard voor saldooverdracht overwegen. Creditcards voor saldooverdracht stellen u in staat om schulden van de ene creditcardrekening naar de andere over te dragen. Het is dus een manier om schulden op één rekening te consolideren, idealiter met een lagere rente, en te werken aan het afbetalen van die schuld. Bij veel van de beste creditcards voor saldooverdracht betalen consumenten gedurende een beperkte periode 0% rente.

Als u al deze dingen al doet en als u geen schulden heeft om af te betalen, kunnen creditcards een goede manier zijn om kredietgeschiedenis op te bouwen en uw kredietscore te verhogen. Onthoud dat een hoge kredietscore u toegang geeft tot voordelen zoals de beste hypotheekrentes en beloont creditcards.

Vragen over ons onderzoek? Neem contact met ons op via press@smartasset.com.

Fotocredit:©iStock.com/praetorianphoto