Bij SmartAsset praten we veel over het belang van het behouden van een hoge credit score. Met een uitstekende kredietscore krijgt u toegang tot de beste creditcards, de laagste hypotheekrente en andere financiële voordelen. Maar de voordelen van het verhogen van uw credit score kunnen moeilijk te kwantificeren zijn. Met dat in gedachten hebben we de cijfers op een rijtje gezet om de plaatsen te vinden waar creditcardgebruikers het meest zouden profiteren door de kredietscores te verbeteren.

Zittend op een hoop creditcardschulden? Overweeg een saldo-overdrachtskaart te gebruiken om het af te betalen.

We hebben gekeken naar gegevens over mediane individuele inkomens, gemiddelde APR's, kredietscores en creditcardschuld. We hebben deze gegevens gebruikt om te schatten hoeveel een stijging van 50 punten in de gemiddelde kredietscore de gemiddelde creditcard-JKP voor elk stedelijk gebied zou verlagen. Met behulp van deze cijfers hebben we bepaald hoeveel het zou kosten om de gemiddelde creditcardschuld af te betalen, voor en na het verhogen van de gemiddelde kredietscore. Zie onze gegevens en methodologie hieronder voor meer informatie over de formule die we hiervoor hebben gebruikt en waar we onze gegevens vandaan hebben gehaald.

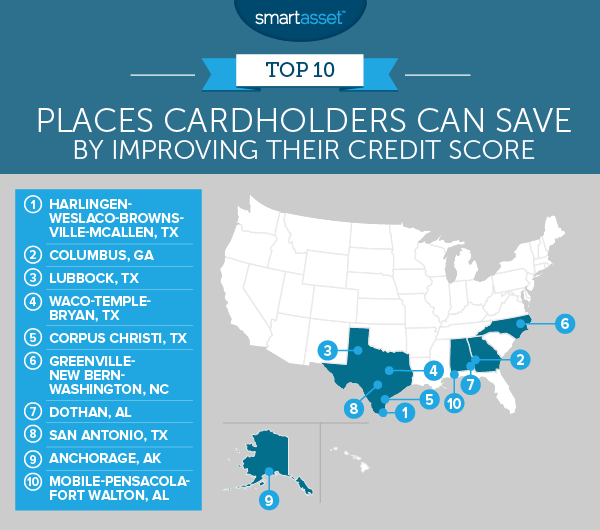

Volgens onze schattingen zou de gemiddelde creditcardhouder die in dit gebied woont iets minder dan $ 5.000 kunnen besparen door haar credit score met 50 punten te verhogen. Dat is bijna $ 2.000 meer dan de metropool op de tweede plaats.

Een van de redenen waarom inwoners van het metrogebied Harlingen-Weslaco-Brownsville-McAllen het potentieel hebben om zo veel te besparen, is dat het vanwege hun lage mediane inkomen lang duurt om hun creditcardschuld af te betalen.

Als de gemiddelde inwoner van het gebied volgens onze gegevens 5% van haar jaarinkomen zou besteden aan het betalen van creditcardschulden, zou ze slechts ongeveer $ 72 per maand betalen. In dat tempo zou het iets meer dan 17 jaar duren om $ 4.617 aan creditcardschuld af te betalen met een APR van 17,75%. ($ 4.617 is de gemiddelde creditcard in het gebied.) Een stijging van de kredietscore met 50 punten zou de gemiddelde APR echter verlagen tot 15,39%, waardoor inwoners hun creditcardschuld in 136 maanden of iets meer dan 11 jaar kunnen afbetalen.

Columbus, Georgia komt op de tweede plaats met een geschatte besparing van $ 3.052. Bewoners hier hebben een gemiddelde creditcardschuld van $ 5.589 en een gemiddelde kredietscore van 642. Dit geeft hen een geschatte APR van 17,17%. Door die kredietscore met 50 punten te verhogen - tot 692 - schatten we dat ze een gemiddelde APR van 14,81% zouden hebben. Dat verschil van 2,5% op de rentevoet kan inwoners meer dan $ 3.000 besparen.

Als ze hun kredietscore nog verder kunnen verbeteren, bijvoorbeeld tot de 700+ reeks, kunnen ze natuurlijk toegang krijgen tot creditcards met de laagste APR's.

Inwoners van Lubbock hebben de op twee na hoogste gemiddelde creditcardschuld in onze top 10. Helaas voor hen hebben ze ook een relatief lage gemiddelde kredietscore van 645, waardoor ze binnen het redelijke bereik vallen. Door die kredietscore met 50 punten te verhogen, schatten we dat kaarthouders hun APR zouden kunnen verlagen van 17,02% naar 14,67%. Dit zou hen een besparing opleveren van ongeveer $ 2.800 gedurende de looptijd van hun creditcardschuld (met de gemiddelde creditcardschuld van het gebied als model).

Een van de beste strategieën voor het agressief aanpakken van hoge creditcardschulden is het gebruik van een creditcard voor saldooverdracht. Dit geeft gebruikers een respijtperiode om schulden af te betalen waarin geen rente wordt opgebouwd. Laten we bijvoorbeeld aannemen dat de gemiddelde inwoner van Lubbock $ 5.722 (de gemiddelde creditcardschuld van het gebied) overmaakt naar een saldo-overdrachtskaart met een 18-maanden 0% APR-aanbieding. Als hij $ 317,88 aan creditcardschuld per maand kan betalen, zou hij aan het einde van de periode schuldenvrij zijn (ervan uitgaande dat hij geen schuld aan het oorspronkelijke bedrag heeft toegevoegd).

Het metrogebied Waco-Temple-Bryan staat op de vierde plaats. De gemiddelde inwoner heeft het potentieel om iets meer dan $ 2.400 te besparen door zijn kredietscore met 50 punten te verhogen. Het verbeteren van de gemiddelde kredietscore van het gebied met 50 punten zou betekenen van 656 naar 706 gaan. Dit zou de geschatte rente verlagen van 16,54% naar 14,18%.

Net als andere steden hierboven, breiden inwoners van dit stedelijk gebied de pijn van creditcardschuld uit door deze niet agressief genoeg af te betalen. Uit onze gegevens blijkt dat als inwoners van Waco-Temple-Bryan 5% van hun gemiddelde maandinkomen zouden uitgeven aan creditcardschuld, die betaling slechts $ 92,50 per maand zou bedragen.

Inwoners van Corpus Christi zouden iets minder dan $ 2.200 kunnen besparen door hun gemiddelde kredietscore te verhogen van 639 naar 689. Een hogere kredietscore zou de geschatte APR verlagen van 17,34% naar 14,98%. Uit onze gegevens blijkt dat inwoners van Corpus Christi hun creditcardschuld ongeveer twee jaar eerder kunnen afbetalen door de kredietscores te verbeteren.

Inwoners van het gebied Greensville-New Bern-Washington verliezen naar schatting $ 2.100 dankzij hun lage gemiddelde kredietscore. Volgens onze gegevens, als bewoners hier hun gemiddelde kredietscore met 50 punten zouden verhogen, zouden ze de geschatte APR met 2,3% verlagen.

Dit zou de rentebetaling op $ 5.292 aan creditcardschuld verlagen van $ 6.097 naar $ 4.027. En ja, je leest dat bedrag goed. Door slechts 5% van het mediane inkomen uit te geven aan de gemiddelde creditcardschuld van $ 5.292, betalen inwoners uiteindelijk bijna $ 6.100 aan rente.

Inwoners van Dothan hadden een van de laagste gemiddelde creditcardschuldtotalen in de top 10. Dus waarom zeggen onze schattingen dat ze zoveel kunnen besparen door de kredietscores te verbeteren? Inkomen.

Volgens gegevens van het Census Bureau is 5% van het gemiddelde maandinkomen in Dothan slechts $ 91,21. Als u dat uitgeeft aan een gemiddelde creditcardschuld van $ 5.400, betekent dit dat de schuld een tijdje zal blijven bestaan. En het kost je. Over het algemeen schatten we dat een stijging van 50 punten op de gemiddelde kredietscore in Dothan de gemiddelde inwoner $ 1.928 zou kunnen besparen.

Gelukkig werken inwoners van Dothan al met de op twee na hoogste gemiddelde kredietscore in de top 10 (een score van 657).

We schatten dat als de gemiddelde inwoner van San Antonio haar kredietscore met 50 punten zou verbeteren, ze $ 1.920 zou kunnen besparen op creditcardbetalingen. De reden dat ze zoveel zou besparen, is dat de verwachte APR zou dalen van 16,73% naar 14,37%.

Inwoners van San Antonio verdienen gemiddeld ongeveer $ 26.255. Dat is het op één na hoogste salaris in de top 10, na Anchorage. San Antonio heeft ook de op een na hoogste gemiddelde creditcardschuld in de top 10 met $ 6.211.

Uit onze gegevens blijkt dat de gemiddelde inwoner van Anchorage maar liefst $7.520 aan creditcardschuld heeft. Dat is verreweg het hoogste in de top 10. Maar, zoals we eerder vermeldden, hebben inwoners van Anchorage ook de hoogste salarissen in de top 10 - nogmaals, met een behoorlijk bedrag.

We ontdekten dat door de kredietscore van de gemiddelde inwoner van Anchorage met 50 punten te verhogen, de geschatte APR zou worden verlaagd van 15,91% naar 13,55%. Dit zou kunnen resulteren in een besparing van iets minder dan $ 1.850 op creditcardrente.

Mobiel-Pensacola-Ft. Walton rondt onze top 10 af. Uit onze gegevens blijkt dat inwoners ongeveer $ 1.791 kunnen besparen door de gemiddelde kredietscore met 50 punten te verbeteren.

Volgens onze schattingen zou de nieuwe kredietscore de gemiddelde APR verlagen van 16,32% naar 13,96%. Op zijn beurt zou deze lagere APR bewoners in staat stellen hun creditcardschuld eerder af te betalen. Onze schattingen laten zien dat de gemiddelde inwoner, voordat hij de kredietscores verbetert, $ 5.650 aan rente zou betalen op de gemiddelde creditcardschuld van $ 5.678. Na verbetering van de kredietscores zou die rente dalen tot $ 3.859.

Om de plaatsen te vinden waar kaarthouders het meest kunnen besparen door de kredietscores te verbeteren, hebben we gegevens van 202 metrogebieden geanalyseerd. We hebben specifiek gekeken naar gegevens over de volgende vier factoren:

Nadat we alle gegevens hadden verzameld, ontdekten we de verwachte APR die de gemiddelde inwoner van elke stad zou betalen. Hiervoor hebben we gegevens van creditcards.com gehaald. Uit deze gegevens bleek dat iemand met een kredietscore van 740 een APR van 12,59% zou kunnen verwachten en iemand met een kredietscore van 515 een APR van 23,20%. Vervolgens hebben we de volgende formule gemaakt om de relatie tussen kredietscore en APR te modelleren:

APR =kredietscore*(-0.00047) + 0,4748

Met behulp van deze formule hebben we de verwachte APR in elk stedelijk gebied gevonden, gezien de gemiddelde kredietscore van het gebied. Vervolgens hebben we gemeten hoe lang het de gemiddelde inwoner van elk grootstedelijk gebied zou kosten om de gemiddelde creditcardschuld af te betalen, gebruikmakend van de verwachte APR van de gemiddelde kredietscore en ervan uitgaande dat de bewoner 5% van het inkomen betaalt. Gebruikmakend van de tijdsduur om de creditcardschuld af te betalen, hebben we de totale betaalde rente gevonden.

Vervolgens gaven we elke stad een boost van 50 punten op de gemiddelde kredietscore. Daarna hebben we de verbeterde kredietscore teruggedraaid door de bovenstaande formule om de nieuwe verwachte APR te vinden. We herhaalden het bovenstaande proces om te zien hoe lang het zou duren om de gemiddelde creditcardschuld af te betalen met de nieuwe APR. We hebben ook berekend hoeveel rente de gemiddelde bewoner zou kunnen betalen.

Tot slot hebben we de rentelasten in de twee scenario's vergeleken. We hebben de grootstedelijke gebieden gerangschikt van het hoogste verschil in rentekosten tot het laagste.

In dit onderzoek is gekeken hoeveel creditcardhouders kunnen besparen door hun kredietscores te verbeteren. Wat zijn enkele van de beste manieren om uw score te verbeteren?

Het eerste dat u wilt doen, is uw kredietrapport in handen krijgen. U kunt een gratis kredietrapport krijgen van elk van de drie kredietrapportagebureaus - TransUnion, Experian en Equifax. Zodra u uw kredietrapport hebt, wilt u het zorgvuldig bekijken en alles markeren dat mogelijk onjuist is. Dit omvat ogenschijnlijk kleine dingen zoals uw huisadres. Maar de belangrijkste geschillen gaan over accounts waarvan u niet de eigenaar bent. Als de schuld niet van u is, moet u deze betwisten.

Vervolgens moet u eraan werken om uw rekeningen in topvorm te krijgen. Dit betekent het betalen van alle schulden die u negeerde, en het up-to-date brengen van uw rekeningen. Hoewel dit op korte termijn pijnlijk kan zijn, zal het wonderen doen voor uw financiële gezondheid op de lange termijn. Over het algemeen moet u eerst proberen de schuld met de hoogste rente af te betalen. Dit zal u helpen wat geld te besparen.

Er zijn andere dingen die u kunt doen, zoals een verhoging van uw kredietlimiet vragen. Dit zal uw bezettingsgraad verlagen, een belangrijke bepalende factor voor uw algehele kredietscore. U dient echter alleen om een verhoging van uw limiet te vragen als u op verantwoorde wijze met uw creditcards omgaat.

Vragen over ons onderzoek? Neemt contact met ons op via press@smartasset.com.

Fotocredit:©iStock.com/fstop123

Hoe u het meeste uit uw creditcardbeloningen haalt

De 10 Amerikaanse staten met de meeste creditcardschulden

10 staten waar inwoners het meest op krediet vertrouwen

Geen krediet versus slecht krediet:wat is het verschil?

Kredietrapport versus kredietscore:het verschil is belangrijk

De waarheid over creditcardbeloningen

Hoe goed krediet u geld kan besparen?