Creditcardklachten kunnen moeilijk op te lossen zijn. Soms zijn creditcardmaatschappijen moeilijk te bereiken of is het niet duidelijk bij wie je moet klagen. In de nasleep van de financiële crisis van 2008 heeft de federale overheid het Consumer Financial Protection Bureau (CFPB) opgericht om de consumenten te helpen beschermen. De CFPB-overheidsinstantie helpt consumenten bij het behandelen van klachten die ze hebben bij banken, kredietverenigingen, creditcardmaatschappijen, betaaldagkredietverstrekkers en andere financiële bedrijven.

Bekijk onze gids voor de beste creditcards voor saldooverdracht.

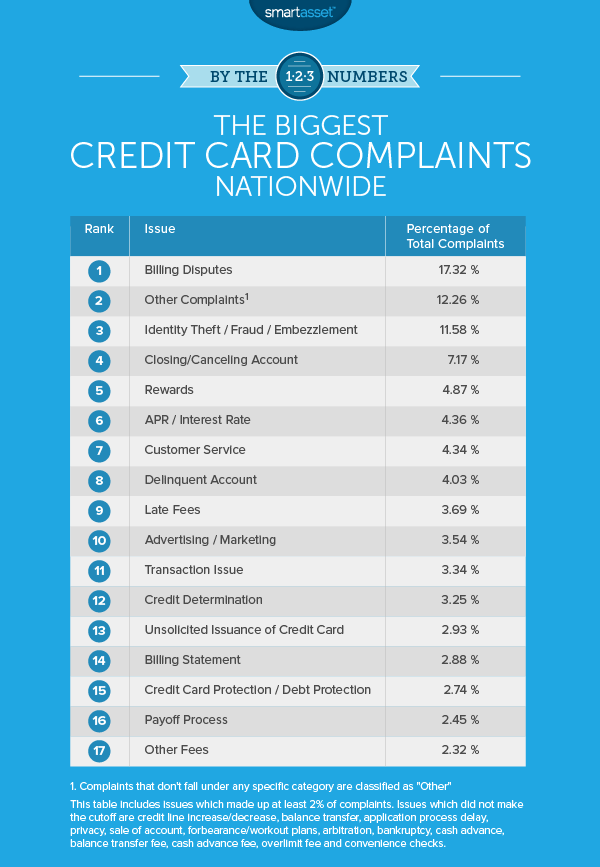

Het CFPB geeft gegevens vrij over klachten die het ontvangt (maar houdt consumenteninformatie anoniem). Hieronder duiken we in gegevens over creditcardklachten om te zien welke problemen zich blijven voordoen.

Het grootste probleem waar Amerikanen het meest over klaagden als het om creditcards ging, waren geschillen over facturering. Ruim 17% van de klachten, of 3.653 klachten, ging over dit onderwerp. Het goede nieuws is dat voor consumenten die een afschrijving op hun rekening willen betwisten, creditcardmaatschappijen vaak bedreven zijn in het oplossen van factureringsgeschillen. Meer dan 35% van alle klachten over factureringsgeschillen eindigen met een geldelijke tegemoetkoming voor de consument.

Klachten die niet onder een specifieke categorie vallen, worden geclassificeerd als 'Overig'. “Overige” klachten vormen 12,26% van alle klachten in de database van het CFPB. Consumenten van wie de klacht onder 'Overig' valt, krijgen doorgaans het minste terug in termen van geldelijke voordelen. Slechts 9,99% van de "Overige" klachten ontving geldelijke voordelen.

Identiteitsdiefstal, fraude en verduistering kunnen verschillende vormen aannemen als het gaat om creditcards. Iemand heeft mogelijk creditcards op uw naam geopend en deze gebruikt om afschrijvingen te doen of heeft gewoon uw bestaande creditcard gebruikt om afschrijvingen te doen. Het enge aan identiteitsdiefstal is dat het tot vrij laat moeilijk te herkennen kan zijn, wat een deuk in uw credit score kan veroorzaken. Er zijn enkele eenvoudige manieren om uzelf te beschermen tegen identiteitsdiefstal, zoals het instellen van waarschuwingen bij de grote kredietbureaus en uw bank.

Geschillen over het sluiten en opzeggen van rekeningen zijn er in twee vormen. Er zijn consumenten die melden dat ze een account niet kunnen sluiten en er zijn andere consumenten die melden dat accounts zonder hun toestemming worden gesloten. Ongeveer 7% van alle klachten viel onder het sluiten/opzeggen van een account.

Consumenten die klagen over creditcardbeloningen zeggen vaak dat ze zich misleid voelen. In totaal heeft 4,87% van de creditcardklachten betrekking op beloningen. Iets minder dan 35% van de beloningsklachten wordt opgelost met geldelijke of niet-geldelijke verlichting voor de consument. Daarvan wordt 19% opgelost met geldelijke voordelen.

In totaal vielen 918 creditcardklachten onder APR- of renteklachten. Dat is 4,36% van alle creditcardklachten. Net als bij klachten over beloningen, zeggen consumenten die klagen over APR of rentetarieven vaak dat ze zijn misleid over hoe rentetarieven veranderen. Het probleem voor veel mensen is dat zodra ze onverwachte rentebetalingen beginnen te doen, creditcardschulden zich kunnen opstapelen. Ongeveer 39% van de klachten in deze categorie wordt opgelost met geldelijke of niet-geldelijke voordelen.

Veel van de klachten over klantenservice richten zich op hoe moeilijk het kan zijn om met financiële bedrijven te communiceren. Consumenten klagen over uren in de wacht staan, telefoontjes die niet worden beantwoord of vragen die niet adequaat worden beantwoord. Meer dan 20% van de klachten van de klantenservice wordt in geld uitgedrukt.

Consumenten die klagen over achterstallige rekeningen worden doorgaans gekwetst door een van de volgende twee dingen:ofwel dient een consument een klacht in over een achterstallige rekening waarvan hij niet op de hoogte was, ofwel klagen consumenten over de methoden die financiële bedrijven gebruiken om achterstallige schulden te innen. Een van de redenen waarom dit een grote klacht voor mensen is, is dat het uw credit score echt kan schaden. Het is belangrijk om uw kredietrapport te controleren om er zeker van te zijn dat u geen achterstallige schulden heeft.

Klachten over te late vergoedingen zijn goed voor 3,69% van alle creditcardklachten. Financiële bedrijven brengen late vergoedingen in rekening wanneer mensen betalingen missen. Doorgaans zeggen consumenten die klachten indienen dat ze hun saldo op tijd hebben betaald en dat er geen te late vergoeding verschuldigd is. In deze geschillen komen consumenten vaak als beste uit de bus. Meer dan 56% van de klachten over te late vergoedingen krijgen geldelijke tegemoetkoming. Uit gegevens van het CFPB blijkt dat het mediane bedrag aan hulp $ 130 is en $ 25 het meest voorkomende bedrag.

Creditcardconsumenten dienen onder reclame en marketing een klacht in wanneer ze vinden dat de reclame van een bedrijf misleidend of ongepast was, of dat een bedrijf zijn beloften in een marketingcampagne niet is nagekomen. Zo kan de benadeelde partij klagen over de tactiek van reclame aan een minderjarige. Reclame- en marketingklachten vormen iets meer dan 3,5% van alle klachten.

Om de belangrijkste creditcardklachten in het land te vinden, hebben we gegevens verzameld van het Consumer Financial Protection Bureau. We hebben met name gegevens uit de klachtendatabase van het CFPB gefilterd om een dataset van alle creditcardklachten van 2016 te creëren. We hebben de klachten uitgesplitst naar type probleem, bijvoorbeeld te late vergoedingen, geschillen over facturering, identiteitsdiefstal, enzovoort. Vervolgens hebben we elk probleem gerangschikt van meest voorkomend tot minst voorkomend.

Vragen over ons onderzoek? Neem contact op met [email protected].

Fotocredit:©iStock.com/AntonioGuillem

Wat is de CVC op een creditcard?

Betaling op een Bank of America-creditcard stopzetten

De voor- en nadelen van crypto-creditcards

Debetkaart versus creditcard:wat is het verschil?

De 10 Amerikaanse staten met de meeste creditcardschulden

Heb ik een creditcard nodig?

De waarheid over creditcardbeloningen