Als u een creditcardschuld heeft, kan het voelen alsof het leven elke maand uit uw inkomen wordt weggezogen. Aankopen van maanden geleden achtervolgen je en houden je tegen om vandaag met je geld te doen wat je wilt.

We begrijpen het. We hebben het gevoel dat de gewichtsschuld je kan opleggen. En. Het. Zuigt.

Het goede nieuws is dat het niet zo hoeft te blijven. Gebruik de tips en informatie hier om te leren hoe u creditcardschulden kunt afbetalen. Zet het inkomen van deze maand terug deze maand in. En dan kun je er meer van inzetten voor de toekomst die je wilt.

Hier zijn onze zeven favoriete, beproefde en bewezen manieren om creditcardschulden af te lossen:

Gelddoelen kunnen geen geldrealiteit worden zonder een budget. Waarom? Een budget is een plan voor uw geld - Elke. Enkel. Dollar. Als u niet plant waar uw geld naartoe gaat, weet u nooit waar het naartoe is gegaan. Je zult hem nooit precies kunnen vertellen waar hij heen moet.

En u wilt uw geld vertellen om creditcardschuld af te betalen, toch? Dus pak je budget!

Begin met het vermelden van uw inkomen (alles wat binnenkomt). Schrijf vervolgens uw uitgaven op - te beginnen met uw Four Walls (voedsel, nutsvoorzieningen, huisvesting en transport). Daarna kunt u uw andere uitgaven inleggen.

Zodra u al uw uitgaven hebt verantwoord, trekt u ze af van uw inkomsten. Als je geld over hebt, gebruik het dan om creditcardschuld af te lossen! Als u een negatief getal heeft, is het tijd om die andere budgetlijnen aan te scherpen totdat u een op nul gebaseerd budget krijgt. (Dat betekent uw inkomsten – uitgaven =nul.)

Oké! Nu heb je een budget. Hoe kunt u ervoor zorgen dat het voor u werkt op de reis van de afbetaling van uw creditcardschuld? Blijf lezen!

Als u van uw creditcardschuld af wilt komen, is het tijd om uw creditcards op te heffen. En je hoeft niet gezellig met ze te eten of een uitgebreid gesprek te voeren. Leg ze gewoon op tafel en zeg:"Ik ben het niet - jij bent het. . . Je bent slecht voor mij, mijn financiën en mijn toekomst. Tot ziens." En kijk nooit achterom.

Als u stopt met het gebruik van creditcards, loopt u nooit het risico dat u een creditcardsaldo hebt. Ooit. Opnieuw. Begin met het gebruik van een pinpas en contant geld - uw eigen echte geld - wanneer u voor dingen betaalt.

Als je bang bent om van die creditcards af te komen omdat je ze als noodfonds gebruikt, zorg dan zo snel mogelijk voor een echt noodfonds.

Bespaar snel $ 1.000. Laat het op spaargeld staan als een buffer tussen jou en die "life happen"-momenten. En geloof ons, het is veel beter dan een creditcard. Als u een spoedgeval heeft en contant betaalt, betaalt u geen rente. Boem.

Gebruik de schuldsneeuwbalmethode en begin met het afbetalen van uw creditcards kleinste saldo naar grootste . Oké, we weten dat je nu aan die rentetarieven denkt. Maar wat je echt nodig hebt, is een overwinning. Je moet een van die creditcards weg hebben. Snel.

De schuldsneeuwbalmethode heeft alles te maken met het opbouwen van je motivatie en momentum door één creditcardschuld tegelijk aan te vallen - en achter degene aan te gaan die je het snelst uit je leven kunt krijgen eerst . Die quick win is super inspirerend en de sleutel om uit de schulden te komen.

(Leer de exacte stappen voor de schuldsneeuwbalmethode in Wat is de snelste manier om een creditcard af te betalen? sectie hieronder.)

Oké, dus hoe val je elke creditcard aan? Je moet meer geld vrijmaken of meer gaan verdienen. De volgende tips laten zien hoe!

Bezuinigen op uw uitgaven met die reguliere maandelijkse rekeningen is een geweldige plek om geld vrij te maken voor het afbetalen van schulden! U kunt dit doen door bewuster om te gaan met uw elektriciteitsverbruik, maaltijdplanning, generieke aankopen en zoveel andere manieren.

Je staat op het punt om het gevoel te krijgen dat je opslag hebt gekregen. Zorg er dus voor dat u ook . bent opzettelijk om dit vrijgekomen geld in schulden te steken - niet om het te verspillen aan onnodige aankopen!

Oké, het is tijd om een beetje radicaal te worden. Ben je klaar? (Ja. Ja, dat ben je.)

Kijk terug naar dat budget. Je hebt het ingekort. Knip nu wat takken af. Het kan pijn doen, maar als je bepaalde uitgaven uit kunt halen van uw budget volledig, dat is de echte geldbesparing.

Welke extra's kun je dit seizoen missen? (En het is maar een seizoen, dat beloven we!) Het is geen vaarwel, maar tot ziens.

Hier zijn enkele veelvoorkomende onnodige budgetlijnen die u (voorlopig) kunt verwijderen:restaurants, entertainment, abonnementen die u niet regelmatig gebruikt, kabel, uitstapjes naar de coffeeshop. Wees eerlijk tegen jezelf en je budget. Zonder welke dingen kun je leven terwijl je die creditcardschuld afbetaalt?

Je snijdt niet al het plezier. Wees gewoon creatief met budgetvriendelijk plezier en beloningen! Hé, deze opofferingen op dit moment zullen een enorm verschil maken voor je toekomst.

Met deze tip maakt u geen geld vrij dat al in uw budget zit en maakt u het niet om, maar steekt u meer geld in het budget. Gun jezelf een bijbaan! Rijd voor Uber of Lift. Boodschappen bezorgen met Shipt of Instacart. Verkoop je spullen door met Poshmark of eBay.

Gebruik de vaardigheden die je hebt en geef bijles, geef lessen, neem freelance optredens. Je hoeft er niet eens je bank voor uit. Er zijn tal van thuiswerkbanen die je fulltime (en geld besparen op benzine en woon-werkverkeer!) of parttime kunt oppakken.

Dit is een tijdsinvestering die zich enorm terugbetaalt. Stap in het harde werk en boek geweldige vooruitgang bij het afbetalen van uw creditcardschuld.

Kijk, schulden afbetalen is nooit gemakkelijk. En er is veel geroezemoes rond het idee van "snelle manieren" om van uw schuld af te komen. Dit is de waarheid:er is geen snelle oplossing. De tips die we zojuist noemden, zijn de beproefde route.

Maar we willen u niet in het ongewisse laten. Laten we eens kijken naar de meest geadverteerde manieren om schulden te verminderen - en bespreken waarom ze zo waardeloos zijn.

Deze strategieën voor schuldvermindering zijn riskant en behandelen eigenlijk alleen de symptomen. U hoeft niet meer geld te consolideren, af te wikkelen of te lenen om uw creditcardschuld af te lossen. Je moet wel veranderen hoe je je geld beheert (met al die tips van hierboven!).

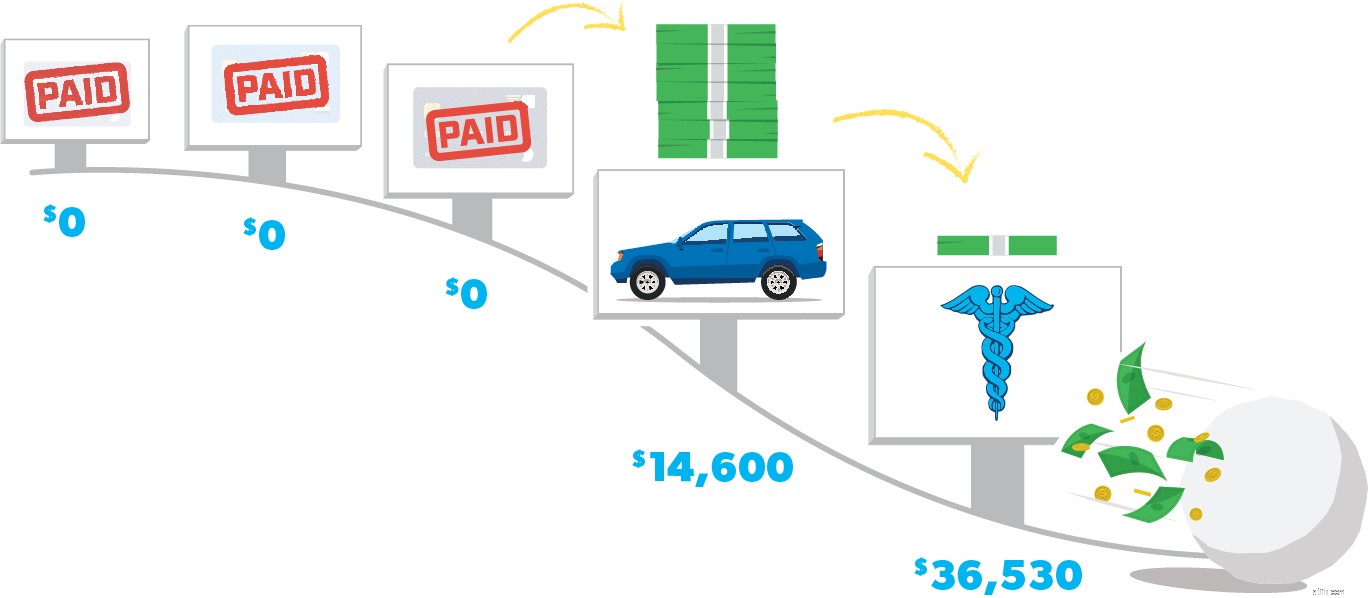

We hebben al genoemd dat de snelste (en beste) manier om creditcardschulden af te betalen de schuldsneeuwbalmethode is. En zo doe je het:

Stap 1: Maak een lijst van uw creditcardschuld van klein naar groot. (Vergeet niet:maak je nu geen zorgen over de rentetarieven.) Betaal minimumbetalingen voor alles behalve de kleinste.

Stap 2: Gebruik al het extra geld dat je hebt gekregen van die eerdere tips en val de kleinste creditcardschuld met wraak aan. Als die schuld eenmaal weg is, neem je wat je eraan betaalde en pas je het toe op de op een na kleinste schuld (terwijl je nog steeds minimale betalingen doet voor de rest).

Stap 3: Zodra die creditcardschuld weg is, neem je wat je betaalde op het en pas het toe op de op één na kleinste schuld. Hoe meer u afbetaalt, hoe meer uw vrijgemaakte geld groeit en op de volgende schuld wordt gegooid - als een sneeuwbal die bergafwaarts rolt. Het is niet te stoppen. Je bent niet te stoppen. Die creditcardschuld maakt geen schijn van kans.

Blijf die stappen herhalen totdat de schuld helemaal weg is. En vergeet niet om uw creditcardrekeningen te sluiten nadat u ze hebt afbetaald. Ga je gang en dans alsof niemand kijkt, ook al zijn ze dat wel. Je hebt het gedaan!

Oké, dus dit alles kost inspanning, opoffering, focus en tijd. Wat als je het nog meer zou kunnen versnellen? Leer het plan om precies dat te doen in Financial Peace University —alleen beschikbaar in Ramsey+. Het gemiddelde huishouden betaalt $ 5.300 af in de eerste 90 dagen dat dit plan werkt. Stel je je leven voor over 90 dagen met ten minste $ 5.300 van je creditcardschuld. Voor altijd. Bekijk het in een gratis proefperiode van Ramsey+!

Je hebt wat nodig is. Gebruik deze tips, duik in de schuldensneeuwbalmethode, probeer Ramsey+ uit en geef niet op.

niet doen. Verlenen. Omhoog.