Nu de kosten van een ziektekostenverzekering voor u en uw gezin steeds stijgen, wenden veel mensen zich tot op geloof gebaseerde bedieningen waarmee u de kosten van uw gezondheidszorg met anderen kunt delen in overeenstemming met de bijbelse geschriften.

Maar zijn deze programma's goed voor uw portemonnee?

GERELATEERD: Contant betalen voor recepten is beter dan het gebruik van een verzekering

De kosten van een ziektekostenverzekering worden steeds hoger en vaak komen de plannen met zeer hoge eigen risico's. Daarom gebruiken veel mensen op geloof gebaseerde organisaties om een risicopool voor gezondheidszorg aan te gaan met anderen die uw overtuigingen delen.

Organisaties zoals Medi-Share en Christian Healthcare Ministries behoren tot de meest populaire in deze arena. Elk vereist dat je een verklaring over je geloof invult en regelmatig naar de kerk gaat, onder andere om lid te kunnen worden.

Geldexpert Clark Howard zegt dat je moet weten hoe deze ministeries voor het delen van gezondheidszorg aan de financiële kant werken voordat je je bij hen aanmeldt.

“Dit zijn geen traditionele verzekeringsproducten. Ze zijn veel goedkoper voor u, maar het probleem met elke risicopool is dat als een aantal mensen ernstig ziek wordt, er misschien niet genoeg geld is om de rekeningen te betalen”, zegt de consumentenkampioen.

"Dus weet dat, hoewel u geld bespaart, dit niet hetzelfde is als traditionele ziektekostenverzekering."

Dus hoeveel kost het om lid te zijn van een van deze groepen? Hier is een blik op twee van de populaire ministeries...

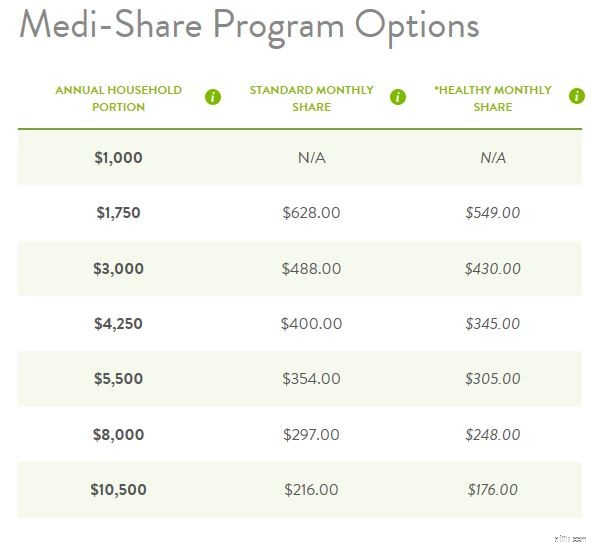

We hebben tarieven vastgesteld voor een 40-jarige vrouw die via Medi-Share dekking wil kopen voor zichzelf en voor een persoon ten laste.

Het jaarlijkse gezinsdeel dat u ziet, is vergelijkbaar met een eigen risico dat elk jaar moet worden voldaan voordat de voordelen ingaan.

Dus onze hypothetische 40-jarige vrouw zou de financiële verantwoordelijkheid hebben om ten minste $ 1.750 aan zorgkosten te betalen voordat eventuele rekeningen in aanmerking zouden komen voor delen. We moeten er echter rekening mee houden dat het delen van kraamgelden niet is toegestaan op het niveau van $ 1.000 of $ 1.750.

De volgende kolom die u ziet, is het standaard maandelijkse aandeel. Het is vergelijkbaar met een maandelijkse premie en werkt op een glijdende schaal.

Dat wil zeggen, u krijgt alleen toegang tot de laagste maandelijkse premie - in dit geval $ 216 - als u bereid bent om $ 10.500 uit eigen zak te betalen aan jaarlijkse medische rekeningen voordat de voordelen ingaan. Als u geen tienduizend kunt betalen, moet u kan een standaard maandelijks aandeel van bijvoorbeeld $ 400 kiezen en uw jaarlijkse gezinsdeel (dwz uw jaarlijkse eigen risico) met meer dan de helft verminderen.

Overigens wordt het geld dat u maandelijks betaalt, gekoppeld aan de medische rekeningen van andere leden om hun zorgkosten te helpen delen.

De derde kolom die u ziet, Gezond maandelijks aandeel, is een subset van het maandelijkse aandeel, behalve dat het tot 20% korting op de maandelijkse kosten biedt en alleen beschikbaar is voor bepaalde leden die aan strenge gezondheidscriteria voldoen.

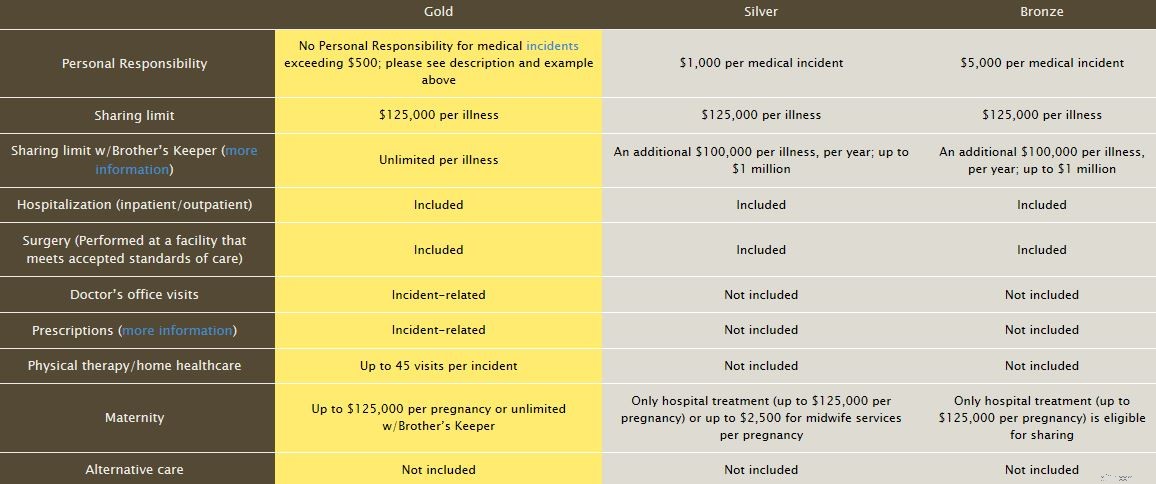

Christian Healthcare Ministries (CHM) heeft daarentegen een iets andere benadering. CHM verdeelt zijn aanbod in drie smaken:

Het gouden abonnement kost $ 150 per maand voor een alleenstaande, het zilveren abonnement kost $ 85 per maand en het bronzen abonnement kost $ 45 per maand.

Hoewel het prijskaartje van het bronzen plan er aantrekkelijk uitziet, moet je vooraf meer financiële verantwoordelijkheid op je nemen door meer van je eigen medische rekeningen te betalen voordat ze in aanmerking komen voor delen. In dit geval is het $ 5.000 per medisch incident waarvoor u verantwoordelijk bent als u het bronzen abonnement kiest.

Voor catastrofale ziekte of letsel biedt CHM ook het Brother's Keeper-plan, dat de kosten voor gezondheidszorg dekt boven de deellimiet van $ 125.000 per ziekte. Brother's Keeper is beschikbaar voor een extra jaarlijkse vergoeding van $ 40 en een doorlopende maandelijkse verplichting van $ 25.

Houd er rekening mee dat u bij zowel Medi-Share als Christian Healthcare Ministries ook verantwoordelijk bent voor de eigen bijdrage voor kantoorbezoeken, die over het algemeen beginnen bij ongeveer $ 35.

Zoals eerder vermeld, zijn ministeries voor het delen van gezondheidszorg geen traditionele verzekeringen. Er is geen contractuele verplichting voor het ministerie om uw rekeningen te dekken. In plaats daarvan is er een principe van delen dat de Bijbelse overtuigingen weerspiegelt.

Naast de programmalimieten en het feit dat er geen betalingsgaranties zijn, zijn er nog enkele andere dingen waar u op moet letten...

Veel ministeries voor het delen van gezondheidszorg hebben gedwongen arbitrageclausules met een christelijk tintje. Medi-Share vertrouwt bijvoorbeeld op bijbelse bemiddeling en arbitrage via het Reglement voor Christelijke Verzoening van het Instituut voor Christelijke Verzoening, een afdeling van Peacemaker Ministries.

Ondertussen plaatst een Harvard Law-blog uit 2018 vraagtekens bij het gebruik van religieuze tribunalen om zaken te regelen over medische behandelingen die kunnen leiden tot leven of dood, zoals de gezondheidszorg vaak doet.

Iets om in gedachten te houden als u overweegt zorg te delen.

Het gebruik van tabak, illegale drugs of deelname aan seks buiten het huwelijk zal je doorgaans diskwalificeren voor ministeries die de gezondheidszorg delen, en dat is logisch aangezien deze groepen bepaalde morele keuzes van leden willen ondersteunen.

Maar aanvullende uitsluitingen kunnen zijn, maar zijn niet beperkt tot, routinematige tandheelkundige kosten, slaapapneubehandeling, de meeste electieve operaties, procedures voor gewichtsvermindering, abortussen of geboorten van ongehuwde moeders, onvruchtbaarheidstesten of -behandeling, surrogaatmoederschapsprocedures, psychologische behandeling, protheses, medische benodigdheden, de meeste medische transporten, vaccinaties, verpleeghuiszorg/revalidatiehuisvesting, sportschoollidmaatschappen en meer.

Als u overweegt om u aan te melden voor een ministerie voor het delen van gezondheidszorg, neem dan rechtstreeks contact met hen op over uitsluitingen.

Laten we zeggen dat u een aandoening heeft die u in het verleden aan uw arts heeft genoemd, maar u heeft er geen actie op ondernomen. Misschien heb je bijvoorbeeld al een tijdje een soort bult op je lichaam die goedaardig lijkt, maar later kanker blijkt te zijn en onmiddellijk moet worden weggesneden.

Als u deze aandoening aan uw arts hebt genoemd, kunnen deze delende ministeries dat als reden gebruiken om het als een reeds bestaande aandoening te verklaren en dekking te weigeren. Of, hier is een ander scenario waarbij geen volledige dekking wordt geweigerd:medische rekeningen die verband houden met reeds bestaande aandoeningen komen mogelijk alleen in aanmerking voor delen op een lager niveau dan uw andere medische rekeningen.

U kunt het beste contact opnemen met het ministerie voor het delen van gezondheidszorg dat u overweegt om te weten hoe zij met dit soort situaties zouden omgaan voordat het zich voordoet.

Ministeries voor het delen van gezondheidszorg zijn niet voor iedereen, maar ze kunnen de juiste oplossing zijn voor u of uw gezin als traditionele verzekeringen gewoon te duur zijn. Denk goed na over uw omstandigheden en lees alle kleine lettertjes voordat u op de stippellijn tekent.

4 dingen die je moet weten over open inschrijving voor 2019

Wat is Medicaid? Alles wat je moet weten in 2021

Wat is Medicare? Alles wat je moet weten in 2021

Wat u moet weten over generatie Z

Cyberverzekering - Wat moet u weten?

Bitcoin:wat u moet weten

Soorten eigendomsverzekeringen:wat u moet weten