Als u een product koopt dat een slecht/onvoldoende rendement oplevert, krijgt u een slecht rendement.

Als je twee van die producten koopt, krijg je nog steeds een slecht rendement.

Of is er een kans dat u een goed rendement kunt behalen?

Er is geen kans.

2+2=4, en niet 5 (tenzij je in magie gelooft)

Als u daarom twee of meer traditionele levensverzekeringsplannen met een laag rendement bundelt, krijgt u nog steeds een laag rendement.

Het ongelukkige is dat veel verzekeringsagenten dat doen. De fraaie presentaties kunnen u (en uw angsten) wegvagen als u niet dieper graaft.

LIC Retire and Enjoy is een goed voorbeeld.

Let op:het is geen plan van LIC, het is een product dat is gestructureerd door LIC-agenten.

In wezen koopt u meerdere LIC New Jeevan Anand- of LIC New Endowment-plannen. U kunt dus het gevoel hebben dat u een enkel product koopt. U koopt echter meerdere producten met verschillende looptijden.

Trouwens, LIC Retire and Enjoy is niet het enige product. U kunt veel verschillende producten op dezelfde manier structureren. Ik heb gehoord over het LIC Kanyadaan-plan. Gewoon door naar de naam te kijken, denk ik dat de looptijd van de polis samenvalt met de tijd dat uw dochter majoor wordt.

Een paar weken geleden kreeg ik een opmerking van een lezer, waarin hem een vergelijkbare gebundelde structuur van meerdere LIC-plannen werd gepresenteerd.

Ik kopieer de opmerking (beleidsdetails) woordelijk:

Op de vervaldag krijg je

Sum Assured + Vested Simple Reversionary Bonussen + Laatste aanvullende bonus, indien van toepassing

Levensdekking blijft bestaan, zelfs na afloop van de polis, d.w.z. het verzekerde bedrag wordt uitbetaald in geval van overlijden na afloop van de polis.

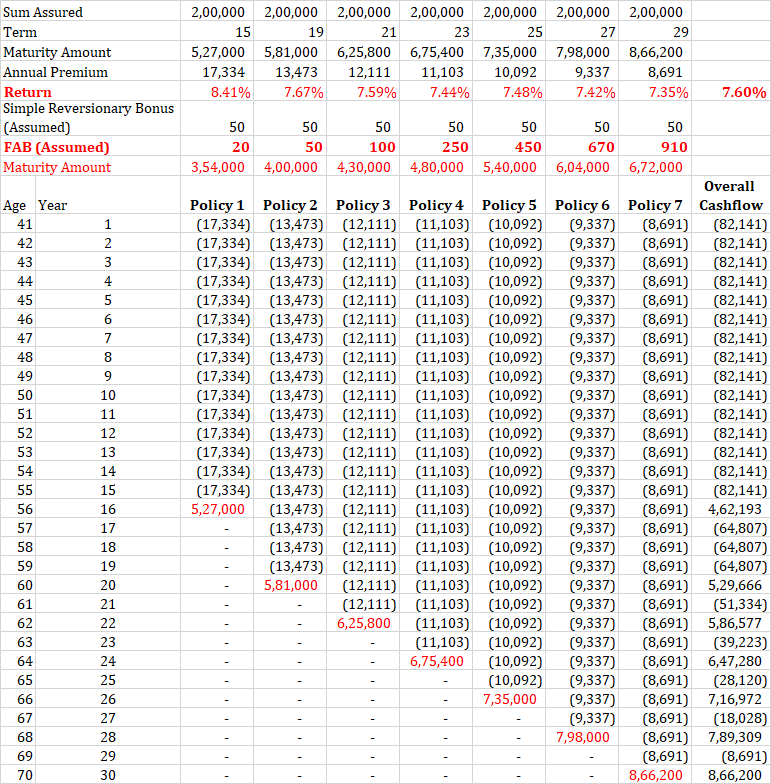

Leeftijd:57 –> Termijn-15 jaar –> Premie:17334, totaal loon:266250

SA 2 Lac –> Looptijd Amt:3,27.000 + 2 lac + 2 lac

Beleidstermijn van 15 jaar, jaarlijkse premie:Rs 17.334, verzekerde som:Rs 2 lacs

Vervaldatum :Rs 3.27 lacs (via bonussen) + Rs 2 lacs (Sum Assured) +Rs 2 lacs (dit is een truc)

De tweede Rs 2 lacs is voor overlijden na de vervaldag. Het is duidelijk dat niemand weet wanneer ze zullen sterven. Daarom is het verkeerd om aan te nemen dat deze Rs 2 lacs ook zullen worden betaald op het moment van verval. Dit is duidelijk een onjuiste weergave.

Daarom heb ik de cijfers aangepast en de opbrengsten berekend zonder rekening te houden met de uitkering bij overlijden.

Zoals je kunt zien, zijn de opbrengsten redelijk goed voor een schuldproduct. U moet er ook rekening mee houden dat deze plannen ook levensdekking bieden, in welk geval het rendement uitstekend is.

Maar hebben we het er niet al vaker over gehad dat traditionele levensverzekeringen slechte rendementen opleveren?

Het addertje onder het gras zit in de waarde van bonussen.

Lijdsduur =verzekerd bedrag + bonussen

Het verzekerde bedrag is Rs 2 lacs voor elk van de polissen.

Dus als er een probleem is, moet het met de waarde van de bonussen zijn.

Bonussen zijn niet gegarandeerd en worden elk jaar door LIC aangekondigd.

Bonussen =Vested Simple Reversionary Bonus + Final Extra Bonus

Eenvoudige terugkoopbonus wordt elk jaar aangekondigd, maar betaald op het moment dat de polis afloopt. Eenvoudige reversionary-bonus hangt af van de polisduur.

De laatste extra bonus wordt aangekondigd in het jaar van verval/overlijden.

Ik heb de Simple Reversionary Bonus voor LIC New Jeevan Anand voor FY2018 gecontroleerd. Het varieerde van Rs 41 tot Rs 49 per duizend verzekerde som.

Laten we optimistisch zijn en aannemen dat de Simple Reversionary Bonus voor de gehele polistermijn Rs 50 per duizend verzekerde som is . Dit vertaalt zich naar Rs 10.000 per jaar (Rs 2 lacs/1000 X 50) op de verzekerde som van Rs 2 Lacs.

In dat geval, voor de 15-jarige polis (eerste polis), zal de totale terugkoopbonus Rs 1,5 lacs (Rs 10.000 X 15) zijn.

Om een totale bonus van Rs 3,27 lacs te krijgen (zoals vermeld in de opmerking), moet de laatste aanvullende bonus Rs 1,77 lacs zijn. Dat betekent FAB van Rs 885 per duizend verzekerde som.

Ik heb de impliciete FAB's ook voor andere beleidsregels berekend.

Ik moet zeggen dat de waarde van FAB's extreem optimistisch is. FAB is alleen van toepassing in het jaar van verval.

Daarom is het oneerlijk om een zeer hoge waarde aan te nemen voor een eenmalig artikel. Wat als de FAB laag is in het jaar van overlijden/vervaldag?

De laatste extra bonus (FAB) neemt toe met de polisduur en het verzekerde bedrag. Het is echter onwaarschijnlijk dat deze zo hoog zal zijn als in deze planpresentatie wordt verondersteld.

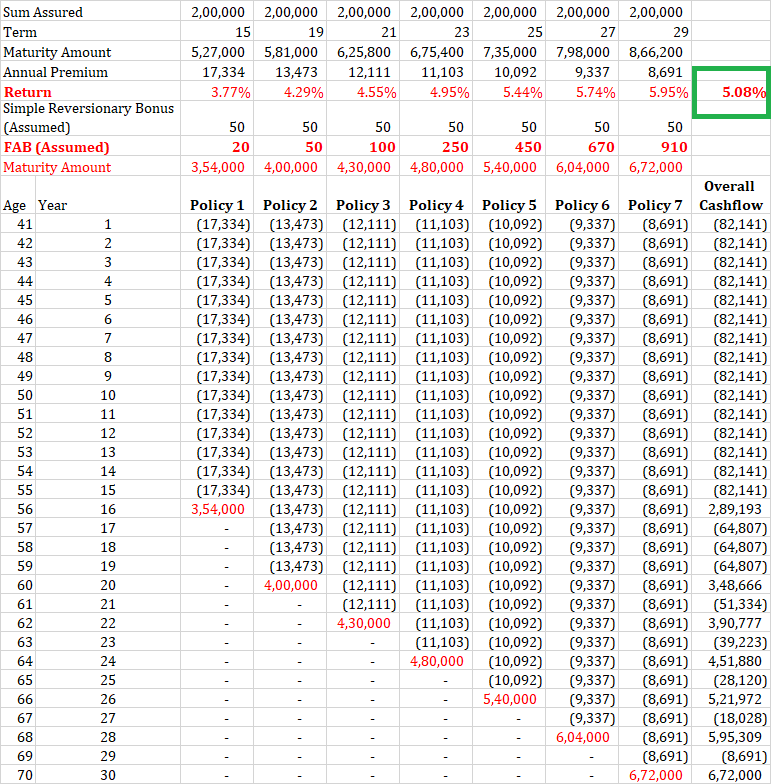

Ik heb voor voorgaande jaren gezocht naar FAB-waarden op de LIC-website. Kon niet vinden. Dergelijke details gevonden op een website (http://insurancefunda.in/lic-bonus-rates-2017-2018/)

Ik sta niet in voor de authenticiteit, maar ik heb een paar online rekenmachines gebruikt en de volwassenheidswaarden waren in lijn met de FAB-waarden op de bovengenoemde site.

Nu, het rendement van 5,08% per jaar , zoals u kunt zien, is meer in lijn met wat we zien bij traditionele levensverzekeringsplannen.

Je zou kunnen stellen dat, in het geval van LIC New Jeevan Anand, de levensverzekering ook na de looptijd van de polis doorgaat. Eerlijk genoeg.

Alle 7 polissen hebben een levensverzekering (Sum Assured) van Rs 2 lacs.

Laten we aannemen dat de polishouder overlijdt onmiddellijk na het verstrijken van de laatste polis. In een dergelijk geval zou de verzekeringnemer alle bedragen hebben ontvangen zoals vermeld in de bovenstaande afbeelding.

Bovendien krijgt de genomineerde Rs 14 lacs (Rs 2 lacs x 7) op het moment van overlijden van de polishouder. Zelfs hiermee stijgt het rendement tot 6.86% per jaar (en de verzekeringnemer moet overlijden).

Daarom waren goede rendementen in de presentatie het resultaat van zeer optimistische (onpraktische) aannames over bonussen.

Hoe krijg je gratis producten van bedrijven

Voor- en nadelen van het kopen van Fair Trade-producten

Rendementen uit bankaandelen knijpen

Houd mama weg van deze financieel adviseur

Voordelen van LIC New Bima Bachat Plan zijn belastbaar

Blijf weg van LIC Jeevan Utkarsh

Geniet van een pandemievriendelijke (en goedkope) Valentijnsdag