De meeste overlijdensrisicoverzekeringen bieden u de mogelijkheid om een deelnemer aan een kritieke ziekte aan uw basisplan toe te voegen. U moet een extra premie betalen om dekking te krijgen voor kritieke ziekten.

Een paar levensverzekeringsplannen hebben een ingebouwde dekking voor kritieke ziekten. We bespraken LIC Jeevan Shiromani in een eerdere post.

SBI Life – Poorna Suraksha-plan is anders. Het is een overlijdensrisicoverzekering met toenemende dekking voor kritieke ziekten (en afnemende dekking voor levensverzekeringen).

Totaal verzekerd bedrag is verdeeld in 2 delen.

Totaal verzekerd bedrag =verzekerd levensverzekering + verzekerd bedrag voor kritieke ziekte

Totaal verzekerd bedrag blijft constant gedurende de looptijd van de polis. Ook de premie blijft constant gedurende de looptijd van de polis.

De breuk tussen verzekerd levensverzekeringsbedrag en kritieke ziekte blijft echter veranderen gedurende de looptijd van de polis.

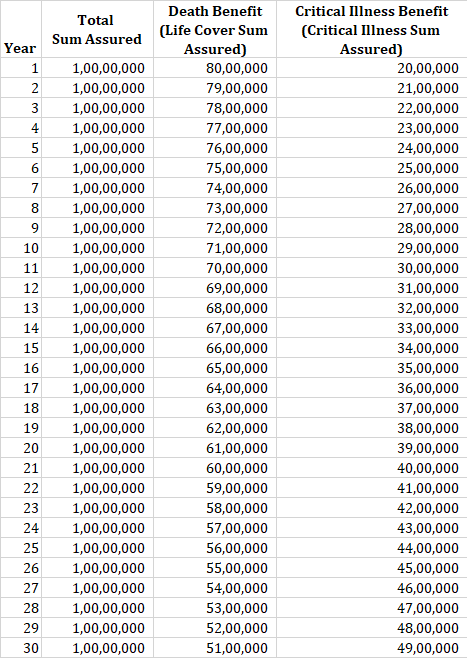

De polis begint met een 80:20-verhouding tussen uitkering bij overlijden en uitkering bij kritieke ziekte.

Echter, met elk polisjaar stijgt de uitkering bij kritieke ziekte met een bepaald bedrag, terwijl de uitkering bij overlijden met exact hetzelfde bedrag daalt.

Als u bijvoorbeeld een polis voor 30 jaar aanschaft, wordt de uitkering bij kritieke ziekte elk jaar met 5% (van het oorspronkelijke dekkingsbedrag) verhoogd, terwijl de uitkering bij overlijden ga naar beneden met het bedrag van de stijging van de uitkering voor kritieke ziekte.

Laten we het beleid begrijpen aan de hand van een voorbeeld.

Een 30-jarige persoon koopt een SBI Poorna Suraksha-abonnement met een verzekerd bedrag van Rs 1 crore. De polisduur is 30 jaar.

In het eerste jaar bedraagt de uitkering bij overlijden Rs 80 lacs, terwijl de uitkering bij kritieke ziekte Rs 20 lacs is (80:20).

In het tweede jaar stijgt de uitkering bij kritieke ziekte met 5%. Zoals vermeld in de bovenstaande tabel, stijgt de CI-dekking met 5% voor een polis van 30 jaar. Daarom stijgt de CI-dekking tot Rs 21 lacs, een stijging van Rs 1 lac (5% van Rs 20 lacs). Overlijdensuitkering daalt met Rs 1 lac tot Rs 79 lacs.

In elk volgend polisjaar zal de CI-uitkering met Rs 1 lac stijgen en de uitkering bij overlijden met Rs 1 lac.

Voortzetting van het bovenstaande voorbeeld, als de verzekeringnemer in het 11e polisjaar de diagnose kritieke ziekte kreeg, zal hij/zij Rs 30 lacs worden betaald en alle toekomstige premietermijnen worden afgezien. Als de verzekeringnemer tijdens de looptijd van de polis overlijdt, betaalt de verzekeraar Rs 70 lacs aan de nominee. Houd er rekening mee dat de uitkering bij overlijden constant blijft zodra de CI-uitkering is betaald d.w.z. de uitkering bij overlijden zal constant blijven op Rs 70 lacs van het 11e tot het einde van het 30e jaar.

De dekking is voor 36 kritieke ziekten. Zoals ik zie, zijn de meeste ernstige ziekten, waaronder kanker, myocardinfarct, nierfalen enz. gedekt. Ik ben niet gekwalificeerd om commentaar te geven op het deel van de ernst.

Overlevingsperiode is 14 dagen. Overlevingsperiode is de periode die de verzekeringnemer moet overleven na de diagnose van de kritieke ziekte voordat de CI-claim kan worden uitbetaald.

Als de verzekeringnemer bijvoorbeeld 7 dagen na de diagnose van een kritieke ziekte overlijdt, wordt de CI-uitkering niet uitbetaald. Er wordt alleen een overlijdensuitkering betaald.

Uw genomineerde krijgt een verzekerd levensverzekeringsvoordeel. Onthoud dat uw verzekerde levensverzekering elk jaar lager wordt.

Als bij de verzekeringnemer niet tot het overlijden de diagnose kritieke ziekte wordt gesteld, wordt het verzekerde bedrag voor kritieke ziekte niet uitbetaald.

Er is geen looptijdvoordeel aangezien SBI Poorna Suraksha een overlijdensrisicoverzekering is.

Eerlijk gezegd begrijp ik de logica achter een dergelijke productstructurering niet helemaal. De veronderstelling is dat, met elk polisjaar, uw levensverzekeringsvereiste zal dalen, terwijl de kritieke ziektedekkingsvereiste zal stijgen.

Ik vind deze logica nogal gebrekkig.

Ik begrijp dat de kans dat je de diagnose van een kritieke ziekte krijgt, groter wordt naarmate je ouder wordt. Dat betekent echter niet dat uw levensverzekeringsverplichting zal dalen.

Ik begrijp dat de vereisten voor levensverzekeringen in de loop van uw leven voortdurend fluctueren. De levensverzekeringsbehoefte neemt toe wanneer u verantwoordelijkheid toevoegt (huwelijk, de geboorte van kinderen, leningen, enz.). De levensverzekeringsvereiste neemt af wanneer voor die financiële verantwoordelijkheden wordt gezorgd en als u rijkdom vergaart. Het kan zelfs tot nul dalen als je genoeg rijkdom hebt verzameld.

Bijvoorbeeld:een 30-jarige die onlangs is getrouwd en van plan is kinderen te krijgen, zal waarschijnlijk zien dat zijn levensverzekeringsverplichting omhoog gaat naarmate en wanneer er kinderen worden geboren. Dit plan is misschien niet geschikt voor zo'n levensfase.

Misschien wilt u een levensverzekering tot uw 60e. U wilt echter misschien een levensverzekering hebben na de leeftijd van 60 jaar. In dit plan kunt u niet scheiden hen. In feite is dat ook het geval bij rijders met kritieke ziekte. U krijgt alleen dekking voor kritieke ziekte zolang uw termijnplan loopt.

Of u dekking voor kritieke ziekte moet kopen, is een andere vraag. Ik heb geen zwart-wit antwoord.

Als u echter dekking voor kritieke ziekte wilt hebben, is het beter om een op zichzelf staand plan voor kritieke ziekte aan te schaffen (in plaats van via een rijder of als een ingebouwde functie bij uw termijnplan te kopen) .

Een termijnplan en een op zichzelf staand plan voor kritieke ziekte.

Wat het SBI Poorna Suraksha-plan betreft, ik zie het meer als een marketinginitiatief.

SBI Life Poorna Suraksha Beleidsbrochure

SBI Poorna Suraksha Beleidsdocument

SBI Poorna Suraksha-pagina op SBI Life-website

Wat is een converteerbare overlijdensrisicoverzekering?

Een overlijdensrisicoverzekering afsluiten zonder medisch onderzoek

U kunt samen met uw beleggingsfonds SIP een gratis levensverzekering krijgen

Moet u een zorgverzekering met herstelvoordeel afsluiten?

Overlijdensrisicoverzekeringen met teruggave van premievoordeel:de moeite waard?

Review:SBI Life Saral Pensioenplan

Monumentale beoordeling van levensverzekeringsmaatschappijen