Het onderwerp van dit bericht lijkt misschien vreemd, gezien wat ik regelmatig over ULIP's schrijf. Ik pleit voor beleggingsfondsen boven unit-linked verzekeringsplannen (ULIP's) en om goede redenen. Ik ontken echter geen vooroordelen.

Ik schreef een gedetailleerd artikel waarin ik beleggingsfondsen en ULIP's vergeleek en liet zien waarom ik de voorkeur geef aan beleggingsfondsen boven ULIP's, ondanks het feit dat ULIP's een veel betere fiscale behandeling genieten in vergelijking met beleggingsfondsen.

Er zijn echter investeerders die waarde zien in ULIP's en willen investeren in een goede ULIP. Ik moet zeggen dat de verzekeringsmaatschappijen productstructuren hebben kunnen bedenken waar beleggers zich gemakkelijk in kunnen vinden (zelfs zonder die producten goed te begrijpen). Wat uw reden ook is om een ULIP aan te schaffen, u moet toch een goede ULIP kiezen.

Laten we in dit bericht eens kijken hoe je een goede ULIP voor jezelf kunt selecteren.

Het verschil zit in de hoogte van de uitkering bij overlijden.

Type I ULIP :In geval van overlijden van de polishouder krijgt de nominee de Hogere van (fondswaarde, verzekerd bedrag) . Zoals u kunt zien, neemt de aansprakelijkheid van de verzekeraar af naarmate uw fondswaarde groeit. Dit komt omdat, in het geval van overlijden van de belegger, de verzekeraar alleen het verschil tussen de verzekerde som en de fondswaarde uit eigen zak hoeft te betalen.

Overlijdensrisico's worden berekend op basis van het risicobedrag (risicobedrag =verzekerd bedrag – fondswaarde). Naarmate de waarde van het fonds groeit, neemt het risicobedrag af en neemt ook het effect van de sterftecijfers af.

De impact van sterftecijfers is lager in het geval van Type-I ULIP's. Wanneer de Fondswaarde groter wordt dan het verzekerde bedrag (blijft zo), betaalt u geen overlijdensrisico. Sterftekosten worden doorgaans teruggevorderd door maandelijkse opzegging van eenheden.

Type II ULIP :In geval van overlijden van de verzekeringnemer krijgt de nominee Fondswaarde + verzekerd bedrag. In deze structuur blijft de aansprakelijkheid van de verzekeraar constant op Sum Assured tot de vervaldag. Risicosom is altijd gelijk aan Verzekerd bedrag. De impact van de mortaliteitsbijdrage is dus groter (maar u krijgt ook een hogere levensverzekering).

Let op, een ULIP (zowel Type I als Type II) is een erg dure manier om levensverzekeringen aan te schaffen. Zoals in een eerdere post besproken, betaalt u veel hoger om hetzelfde dekkingsniveau te krijgen in een ULIP (in vergelijking met een termijnplan).

Als u een ULIP puur vanuit een investeringsperspectief bekijkt (u hebt al een adequate levensverzekering), is een Type-I ULIP een duidelijke winnaar ten opzichte van Type-II ULIP . U moet echter begrijpen dat uw verzekerde bedrag ten minste 10 keer uw jaarlijkse premie zal zijn (voor belastingvrije opbrengsten op de vervaldag). Daarom zal het veel tijd kosten voordat de Fondswaarde het verzekerde bedrag overschrijdt. Tot die tijd zijn sterftekosten een onnodige kost die u moet dragen.

Als u op zoek bent naar een ULIP om een ernstig verzekeringsgat in uw portefeuille te overbruggen , is een Type-II ULIP waarschijnlijk een betere keuze. Ik geloof echter dat een combinatie van een termijnplan en Type-I ULIP een betere keuze is dan een Type-II ULIP. Bovendien is bij ULIP's het verzekerde bedrag een veelvoud van de jaarpremie. In de meeste gevallen is het verzekerde bedrag bijvoorbeeld 10 keer de jaarlijkse premie. Een jaarlijkse premie van Rs 50.000 per jaar geeft u een dekking van Rs 5 lacs. In een dergelijk geval bepaalt uw vermogen om de premie te betalen de levensverzekering die u kunt krijgen. Als u alleen op ULIP's vertrouwt voor levensverzekeringen, loopt u het risico onderverzekerd te blijven.

Houd er rekening mee dat de opbrengst van de ULIP-vervaldag alleen vrijgesteld is van inkomstenbelasting als het verzekerde bedrag ten minste 10 keer de jaarlijkse premie is. Voor oudere beleggers voldoet deze voorwaarde mogelijk niet. Bovendien is de impact van overlijdenslasten ook groter voor oudere beleggers. Zulke oude investeerders moeten ULIP's vermijden.

Deze kosten verhogen alleen maar de kosten en verlagen uw rendement. En er is geen gebrek aan ULIP-producten die dergelijke ladingen niet hebben.

Ik heb in een eerdere post een vergelijking gemaakt van twee producten (een met dergelijke kosten en een zonder). Raadpleeg het bericht om de impact te begrijpen.

Als u uw ULIP online koopt, vermijdt u waarschijnlijk dergelijke kosten.

Dit is een aspect waar de meesten van ons zich niet op focussen. Zoals ik eerder heb besproken, vreten sterftekosten aan uw rendement. Dit gebeurt omdat sterftekosten worden teruggevorderd door intrekking van fondsdeelnemingen, waardoor het aantal participaties dat u bezit en uw vermogen effectief wordt verminderd.

Om de impact te beoordelen, moet u kijken naar de sterftetafel, die wordt gegeven in de voorbeeldbeleidsformuleringen. U kunt de polisvoorwaarden downloaden van de website van de verzekeraar. U kunt ook gewoon de bewoordingen van

Het enige wat u hoeft te doen is sterftetabellen vergelijken met andere plannen van hetzelfde bedrijf en van het andere bedrijf.

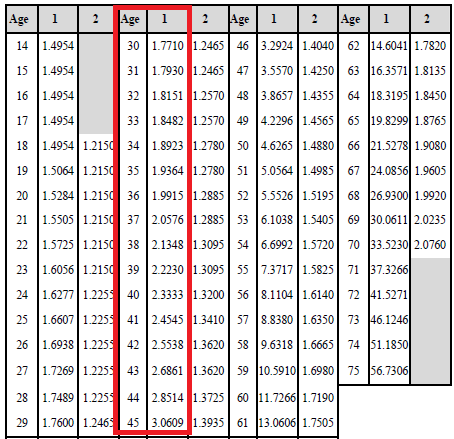

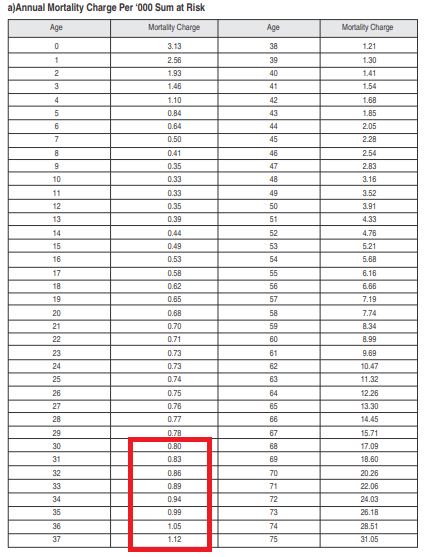

Kijk bijvoorbeeld naar de sterftetafels van de plannen van twee verschillende verzekeraars.

Kijk maar eens naar deze tabellen. De mortaliteitskosten worden uitgedrukt per Rs 1.000 van het risicobedrag.

Als het risicobedrag constant blijft op Rs 50 lacs, loopt u in het eerste jaar Rs 8.855 + 18% GST =Rs 10.448 sterftekosten op. . 1.771*50 lac/1.000 =Rs 8.855.

In het tweede abonnement betaalt u slechts Rs 4.000 + 18% GST =Rs 4.720.

Als u de kracht van samenstellingen op prijs stelt, weet u welk verschil deze kleine waarden kunnen maken.

Als ik een keuze had moeten maken, zou ik voor het tweede plan zijn gegaan.

Hoewel de beheerskosten voor ULIP's beperkt zijn tot 1,35% per jaar, 1,35% per jaar is nog steeds een zeer hoog aantal voor schuldfondsen.

Vergelijk de kosten voor fondsbeheer voor verschillende soorten fondsen. Als al het andere hetzelfde blijft, zullen lagere fondsbeheerkosten bijdragen aan uw rendement.

Voorwaardelijke kosten zijn van toepassing als u een bepaalde activiteit uitvoert.

Als u bijvoorbeeld binnen 5 jaar wilt stoppen met ULIP, kan de verzekeraar u vragen om een kleine beëindigingsvergoeding te betalen.

Elke verzekeraar staat u normaal gesproken een paar gratis overschakelingen toe tussen ULIP-fondsen. Buiten dat, kunnen ze een klein bedrag per switch in rekening brengen.

Hoewel het onwaarschijnlijk is dat deze kosten een dealbreaker zijn, moet u toch de aard en de omvang van dergelijke voorwaardelijke kosten begrijpen.

Loyaliteitstoevoeging is een beloning voor het lang genoeg in het beleid blijven. De verzekeringsmaatschappijen verstrekken deze uitkering in de vorm van een aanvullend bedrag op de eindvervaldag of in de vorm van aanvullende fondseenheden tijdens de reguliere looptijd van de polis. Hoewel het voordeel niet significant is, is het toch een voordeel. Houd er rekening mee dat de nomenclatuur kan variëren.

Ik ben er altijd van uitgegaan dat dergelijke voordelen op de een of andere manier moeten worden verhaald op de beleggers, misschien in de vorm van hogere beheerkosten voor het Fonds of sterftekosten of andere kosten. Toen ik echter naar een paar ULIP's keek, vond ik niet veel correlatie. Een aantal producten (niet alle) die deze voordelen boden, hadden zelfs lagere fondsbeheer- en sterftekosten (in vergelijking met producten die dat niet deden). Ook in die plannen kon ik geen extra kosten vinden. De plannen die dergelijke voordelen niet bieden maar toch hogere kosten hebben, moeten de kostenstructuur herzien. Er is veel ruimte voor verbetering.

Houd er rekening mee dat deze loyaliteitsvoordelen niet centraal mogen staan. Verzekeringsmaatschappijen kunnen het als een groot voordeel zien (wat waarschijnlijk niet het geval is). Kijk naar de kostenstructuur (verschillende kosten) voordat je erin trapt.

Het toevoegen van loyaliteit is echter een bijkomend voordeel. Zorg er gewoon voor dat je niet tekort komt.

In deze lijst heb ik me meer gericht op het verlagen van de kosten die gepaard gaan met een ULIP.

Als u echter naar een ULIP als beleggingsproduct kijkt, wilt u ook kijken naar de prestaties uit het verleden van de fondsen.

U kunt ook kijken naar de langetermijnprestaties van de fondsen. Dit aspect staat niet erg hoog op mijn lijst omdat prestaties uit het verleden zich misschien niet herhalen. Onthoud dat u vastzit in dezelfde ULIP, zelfs als de fondsen het niet goed doen. U kunt een slecht presterende ULIP niet verlaten. U hebt dus een sprong in het diepe nodig bij het selecteren van een ULIP.

Kijk naar de prestaties van fondsen op de lange termijn. Kijk niet alleen naar de performance van het best presterende fonds in de ULIP. Kijk naar alle fondsen die worden aangeboden in de ULIP.

In het geval van ULIP's met koopsompremies, is het waarschijnlijk dat het looptijdbedrag niet wordt vrijgesteld van belasting, waardoor het grootste voordeel van ULIP's ten opzichte van beleggingsfondsen in feite teniet wordt gedaan. Niet alleen dat, als u ouder bent dan 45 jaar, kunt u ULIP's met reguliere premie aangeboden krijgen waarbij het verzekerde bedrag minder is dan 10 keer de jaarlijkse premie. Ook in die gevallen is het looptijdbedrag belastbaar.

Dit zijn de aspecten die ik zou overwegen als ik een ULIP zou kopen. Waar let je op bij de aanschaf van een ULIP?

Plannen voor de toekomst

3 resoluties om te investeren in 2020:hoe u het meeste uit uw portefeuille haalt

Verzekering voor kinderen:hoe u uw kinderen financieel kunt beschermen

Hoe u de beste ziektekostenverzekering kiest voor uw kleine bedrijf

Hoe u de beste HSA-aanbieder kiest voor uw levensstijl

Koop de beste motorverzekering voor jou

Krijg de beste huisdierenverzekering voor uw dier