Velen van ons hebben meer dan één zorgverzekering. En ik krijg een aantal vragen via e-mail en als commentaar in mijn blogpost over onvrede met schaderegelingen voor twee polissen. Velen hebben een klacht dat de verzekeraars niet hebben afgehandeld zoals ze hadden verwacht en dat ze het saldo uit eigen zak moesten betalen.

Ik had een post gedaan over de voor- en nadelen van het hebben van meerdere ziektekostenverzekeringen. Het bericht specificeerde echter niet hoe de claims worden afgewikkeld in het geval u meerdere polissen heeft. In dit bericht zal ik de berekeningen demonstreren die betrokken zijn wanneer u een claim indient voor dezelfde rekening bij twee verzekeraars.

Een interessant punt is dat als je twee zorgverzekeringen hebt, de volgorde van de claim invloed kan hebben op het vergoedingsbedrag.

Deze clausule is van toepassing wanneer u meerdere mediclaim-polissen heeft.

Bijdrage betekent het recht van een verzekeraar om de kosten van een schadeclaim te delen met andere verzekeraars in de verhouding van het verzekerde bedrag. Dit is alleen van toepassing bij meerdere polissen. Dus als u twee polissen had en het claimbedrag hoger is dan het verzekerde bedrag, kan de verzekeringsmaatschappij de tweede verzekeraar vragen om de kosten te delen in het aandeel van het verzekerde bedrag.

Moet lezen:claim indienen bij meerdere ziektekostenverzekeringen

Moet lezen:hoe krijg je een hogere ziektekostenverzekering tegen een lage premie?

Het concept van Bijdrage is afgeschaft in Regeling zorgverzekering, 2016. U kunt ervoor kiezen om een claim in te dienen bij het bedrijf van uw keuze en het bedrijf zal volledig afwikkelen (afhankelijk van de voorwaarden van de polis). De verzekeringsmaatschappij kan niet aandringen op het delen van kosten met de andere verzekeringsmaatschappij.

Trouwens, zelfs toen de premieclausule was toegestaan (vóór 2016), waren de verzekeringsmaatschappijen niet zo happig om een beroep te doen op de premieclausule. Dit is gebaseerd op mijn interactie met verzekeringsmanagers en het lezen van verschillende online bronnen.

Hoe worden de claims dan afgehandeld in het geval van meerdere zorgverzekeringen? Laten we het uitzoeken.

Sinds de contributieclausule is afgeschaft, houden mijn berekeningen geen rekening met een dergelijke premisse of kostendeling tussen verzekeraars.

Stel dat je twee ziektekostenverzekeringen hebt met een verzekerde som van elk Rs 3 lacs.

In het geval dat het claimbedrag lager is dan Rs 3 lacs, heb je de keuze om een verzekeraar te benaderen en deze te vragen de claim te regelen. De verzekeringsmaatschappij heeft hier niets over te zeggen. De keuze van de verzekeraar is geheel naar eigen goeddunken. Natuurlijk betaalt de verzekeringsmaatschappij volgens de voorwaarden van het plan.

Als het claimbedrag hoger is dan Rs 3 lacs (na overweging van eigen risico en eigen bijdrage), kun je nog steeds de verzekeraar kiezen om de claim te regelen. Na de afwikkeling kunt u de andere verzekeraar benaderen om het saldo te verrekenen.

De tweede verzekeraar berekent de verzekeringsplicht volgens de polisvoorwaarden. Vervolgens trekt zij het bedrag af dat door de eerste verzekeraar is verrekend en keert zij het resterende bedrag uit.

Dit is beter te begrijpen aan de hand van een voorbeeld. Laten we echter, voordat we naar de illustratie springen, proberen te begrijpen wat eigen betaling betekent.

Als je een eigen bijdrageclausule hebt in je zorgverzekering, moet je de ziekenhuiskosten delen met de verzekeringsmaatschappij.

Laten we aannemen dat uw verzekeringsplan een eigen bijdrage van 20% heeft, d.w.z. dat u 20% van de ziekenhuisopnamekosten (of liever ontvankelijke claim) moet delen.

Stel dat je een ziekenhuisrekening hebt van Rs 1 lacs en Rs 90.000 toelaatbaar is volgens de polisvoorwaarden. Het verschil kan te wijten zijn aan onkosten die niet gedekt worden door het verzekeringsplan.

De verzekeringsmaatschappij betaalt slechts 80% van Rs 90.000. Dit betekent dat de verzekeringsmaatschappij de rekening voor slechts Rs 72.000 zal betalen. Het resterende bedrag moet u uit eigen zak betalen.

Ja, dat kan.

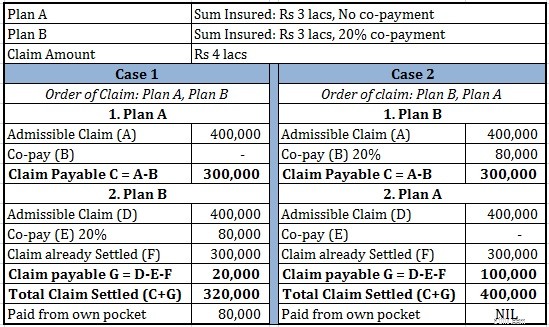

Laten we aannemen dat u twee ziektekostenverzekeringen A en B heeft gekocht.

Laten we voor deze oefening aannemen dat de volledige hospitalisatiekost toelaatbaar is volgens de verzekeringspolis.

Stel dat u in het ziekenhuis wordt opgenomen en een ziekenhuisrekening van Rs 4 lacs betaalt.

Volgens plan A is de toelaatbare claim Rs 4 lacs. Aangezien het verzekerde bedrag Rs 3 lacs is, betaalt verzekeringsmaatschappij A Rs 3 lacs aan u.

Vervolgens benader je verzekeraar B. Ook volgens B is de ontvankelijke claim Rs 4 lacs. 80% van Rs 4 lacs is Rs 3.2 lacs. Van de Rs 3,2 lacs is Rs 3 lacs al afgewikkeld door verzekeraar A. Daarom betaalt B de resterende Rs 20.000 aan u.

Je krijgt Rs 3 lacs (van A) en Rs 20.000 (van B). Het totale bedrag dat je hebt gekregen is Rs 3.2 lacs.

Je moet Rs 80.000 uit je zak betalen.

Volgens plan B is de toelaatbare claim Rs 4 lacs. 80% van Rs 4 lacs is Rs 3.2 lacs. Aangezien de aansprakelijkheid van B beperkt is tot Rs 3 lacs, zal B u Rs 3 lacs betalen.

Vervolgens benadert u verzekeraar A. Volgens A bedragen de toelaatbare kosten in totaal Rs 4 lacs. Rs 3 lacs is al betaald door verzekeraar B. Daarom betaalt A Rs 1 lac uit eigen zak.

Je krijgt Rs 3 lacs van verzekeraar B en Rs 1 lac van verzekeraar A. Totaal Rs 4 lacs.

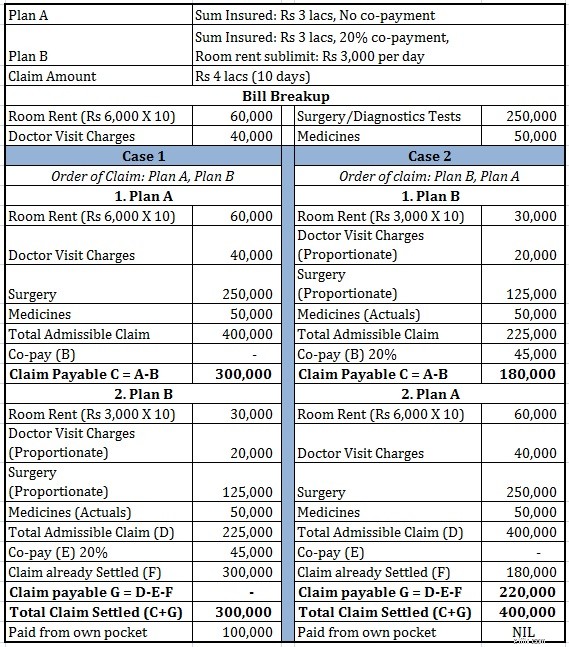

Laten we dit voorbeeld een beetje ingewikkeld maken. In het eerdere voorbeeld hadden we alleen een eigen bijdragebeding. In dit voorbeeld nemen we ook de limiet voor kamerhuur op. Laten we bij plan B aannemen dat er een kamerhuurplafond is van 1% van het verzekerde bedrag (1% van Rs 3 lacs =Rs 3.000 per dag.

Kamerhuurlimiet kan behoorlijk lastig zijn. Als u in een kamer verblijft die meer Rs 3.000 per dag kost, worden al uw andere kosten (behalve medicijnen) naar evenredigheid door de verzekeringsmaatschappij betaald.

Voor meer informatie over hoe de sublimiet voor kamerhuur van invloed kan zijn op uw claim op uw ziektekostenverzekering, leest u het volgende bericht.

Moet lezen: Hoe beïnvloedt de sublimiet voor kamerhuur uw verzekeringsclaim?

Laten we eens kijken hoe uw claimregeling wordt beïnvloed door deze extra ondergrens voor kamerhuur.

Je kunt zien dat de volgorde van claimen belangrijk is.

Als u meerdere ziektekostenverzekeringen heeft, moet u eerst een claim indienen bij de regeling met een eigen bijdrageclausule of sublimieten.

Als beide plannen zonder sublimieten en eigen bijdrage waren, dan zou je het volledige bedrag van Rs 4 lacs hebben gekregen, ongeacht de bestelling. De meesten van ons richten zich echter niet op dergelijke voorwaarden op het moment van aankoop en realiseren de impact pas op het moment van claim.

Om het probleem uit te leggen, kopieer ik een uittreksel over meerdere ziekteverzekeringsplannen uit de IRDA Health Insurance Regulations, 2016.

Zie punt 2(II) en 2 (III). Deze kunnen worden geïnterpreteerd als:U kunt alleen een claim indienen bij de tweede verzekeraar als uw claimbedrag, rekening houdend met eigen bijdrage en eigen risico, hoger is dan het verzekerde bedrag. Als dit niet het geval is, kan de tweede verzekeraar weigeren uw claim te honoreren. Niet meer van toepassing.

In een van de reacties op mijn andere post over meerdere zorgpolissen, wees een lezer erop dat zijn verzekeringsmaatschappij dit standpunt heeft ingenomen en weigerde de claim te honoreren (voor het saldo).

Stel dat je twee polissen hebt van elk Rs 3 lacs. Polis A heeft een eigen bijdrage van 20%, terwijl Polis B geen eigen bijdrage heeft.

U voert een rekening van Rs 3 lacs en maakt eerst een claim onder Polis A. Beleid A verrekent Rs 2,4 lacs (rekening houdend met 20% eigen bijdrage). Vervolgens benader je verzekeraar voor Polis B om de resterende 60.000 te verrekenen. Verzekeraar B weigert de claim te vereffenen omdat het verzekerde bedrag onder Polis A niet is opgebruikt.

Als u eerst verzekeraar B had benaderd, zou deze de hele Rs 3 lacs hebben vereffend.

Met IRDA-verduidelijking zoals hierboven besproken, zal een dergelijk probleem of dergelijke verwarring (zoals besproken in het bovenstaande voorbeeld) zich in de toekomst niet voordoen.

Als je ziet, druist dit in tegen wat ik eerder in dit bericht heb gezegd. In dit geval kunt u beter eerst een claim indienen bij de verzekering zonder eigen bijdrageclausule.

Daarom kan de volgorde van de claim ook afhangen van het claimbedrag.

Als u voor een girale behandeling gaat, moet u de verzekeraar ophalen voordat u het definitieve bedrag weet. Het wordt dus steeds complexer.

Naar mijn mening is een ziektekostenverzekering van Rs 6 lacs veel beter dan twee plannen van Rs 3 lacs elk om de volgende redenen:

Misschien kunt u beter het verzekerde bedrag in een van de plannen verhogen en het tweede plan opgeven.

Ik kan echter scenario's voorzien waarin het beter is om door te gaan met twee plannen. U werd bijvoorbeeld gediagnosticeerd met een ziekte na de aankoop van twee abonnementen. Afgaand op mijn suggestie, wil je het ene plan opgeven en vervolgens proberen de dekking in het andere plan te vergroten. Als u dat echter doet, laadt de verzekeraar de premie voor het verhoogde verzekerde bedrag op. Aan de andere kant, als u doorgaat met twee plannen, kan de verzekeraar de premie voor de bestaande plannen niet verhogen, aangezien laden op basis van claims niet is toegestaan (premieverhoging uitsluitend gebaseerd op ervaring met claims).

Voor dergelijke gevallen moet u weten hoe deze berekeningen worden uitgevoerd. Eerst claimen van polissen met sublimieten en eigenbetalingsclausules. Er is echter een klein voorbehoud (eerder uitgelegd in de post). Nu geen waarschuwing meer.

Je hebt een collectieve ziektekostenverzekering van je werkgever. U heeft ook een persoonlijke zorgverzekering. Velen kiezen voor supertopplannen met werkgeversdekking als aftrekbare waarde om hun ziektekostenverzekering aan te vullen.

In zo'n geval zijn dubbele omslagen onvermijdelijk. Het is verstandig om een persoonlijke dekking te hebben, ook als u een ziektekostenverzekering heeft van de werkgever. In dit geval is de dynamiek een beetje anders. In de meeste gevallen is het slimmer om aanspraak te maken op uw werkgeversplan, anders verliest u mogelijk de no-claim bonus Som Assured. Trek echter geen conclusies. Je kent de wiskunde.

Belastingvoordelen voor het aanschaffen van een ziektekostenverzekering

Gebruik deze slimme zorgverzekeringsstrategie om een hogere dekking te krijgen tegen een lagere premie

Welke sublimiet voor kamerhuur kan uw verzekeringsclaim beïnvloeden?

Individueel ziektekostenverzekeringsplan Vs. Family Floater

Wat zijn aanvullende en super aanvullende zorgverzekeringen?

Hoe zorgverzekeraars klanten gemakkelijk kunnen misleiden?

Zorgverzekeringsplannen die u moet vermijden

Top 10 uitsluitingen onder uw zorgverzekeringsplannen

Moet u plannen voor kritieke ziekte kopen?

Moet u een ziektekostenverzekering met zwangerschapsuitkeringen aanschaffen?

Moet u een ziektekostenverzekering met herstel-/navullingsvoordeel kopen?

Wat is een hospitalisatieverzekering?

Disclaimer :Deze berekeningen zijn gebaseerd op mijn begrip van hoe claims worden afgehandeld. Voordat u een beslissing neemt, wordt u geadviseerd om de berekeningsmethode van de verzekeringsmaatschappij te controleren.

Het bericht werd voor het eerst gepubliceerd op 12 augustus 2016 en is sindsdien bijgewerkt.

Voordelen van twee ziektekostenverzekeringen

Hoe lang kun je op de zorgverzekering van je ouders blijven?

Wat is een ziektekostenverzekering? Een uitgebreide gids

Heeft u een aardbevingsverzekering?

Hoe u geld kunt besparen op uw ziektekostenverzekering?

Een levensverzekeringsclaim indienen

Een verzekeringsclaim indienen:alles wat u moet weten