De behoefte aan een adequate ziektekostenverzekering is voor velen niet weg te denken. Het kiezen van een zorgverzekering die aan uw eisen voldoet, klinkt echter voor veel mensen ontmoedigend. Er zijn veel parameters waarmee u rekening moet houden voordat u een zorgverzekering kiest. Niet alleen dat, ziektekostenverzekeringen zijn er in vele varianten, d.w.z. individueel, familie floater, opwaarderen, super opwaarderen enzovoort. Een van de belangrijkste parameters waarmee rekening moet worden gehouden, is die van sublimieten. In dit bericht bespreken we de rol van de limiet op kamerhuur, een soort sublimiet, op het moment van verzekeringsclaims.

Zoals de naam al doet vermoeden, dekt de verzekeringsmaatschappij binnen het totale verzekerde bedrag een bepaalde uitgave slechts tot een bepaalde limiet. Bijvoorbeeld, hoewel het verzekerde bedrag Rs 5 lacs is, kan de polis de behandeling van een bepaalde ziekte slechts tot een bedrag van Rs 50.000 dekken. Als u Rs 65.000 oploopt voor ziekenhuisopname voor een dergelijke ziekte of procedure, moet u Rs 15.000 uit eigen zak betalen.

Sublimieten kunnen op elke manier worden gestructureerd. Er is geen specifieke IRDA-richtlijn ter zake. U moet de algemene voorwaarden van het ziektekostenverzekeringsplan lezen om te begrijpen of er sublimieten in het plan zijn. Met deze sublimieten kan de verzekeraar zijn aansprakelijkheid tot op zekere hoogte beperken.

Daarom zijn ziektekostenverzekeringen met sublimieten waarschijnlijk goedkoper dan die zonder sublimieten.

Een van de belangrijkste sublimieten in een ziektekostenverzekering is de limiet voor kamerhuur. Met deze limiet dekt de verzekeringsmaatschappij haar aansprakelijkheid op kamerhuur per dag af.

Ziekenhuiskosten zijn gekoppeld aan het type kamer dat je hebt genomen. Een doktersbezoek aan een gedeelde kamer kost u Rs 1.000. Als u echter een privékamer heeft genomen, wordt voor een bezoek van dezelfde arts bijvoorbeeld Rs 2.000 per bezoek in rekening gebracht. Het slaat nergens op, maar het is nu eenmaal zo.

Een eenvoudige röntgenfoto die Rs 500 kost voor een gedeelde kamer, kan Rs 1.000 kosten als je een privékamer hebt genomen. Je moet naar dezelfde röntgenkamer gaan en voor dezelfde machine gaan staan, maar de kosten zijn anders.

Blijkbaar brengen de ziekenhuizen u kosten in rekening op basis van uw draagkracht.

Aangezien de kosten gekoppeld zijn aan het kamertype of de kamerhuur, wordt uw medische rekening voor dezelfde behandeling hoger als u voor een betere accommodatie kiest.

Als uw ziektekostenverzekering geen sublimieten heeft, kan de verzekeraar niet veel doen. Het zal alle door hem gedekte kosten moeten betalen.

Als uw verzekeringsplan echter sublimieten heeft, wees dan voorbereid op een verrassing. In dit geval, als de kamerhuur per dag de voorgeschreven sublimieten (plafond) overschrijdt, betaalt de verzekering alleen kosten in de verhouding van de huursublimiet tot de werkelijke huur.

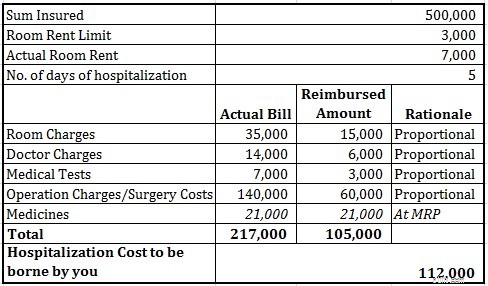

Stel dat de kamerhuurlimiet (of sublimiet) in uw zorgverzekering Rs 3.000 per dag is en de werkelijke kamerhuur Rs 7.000 is. Je wordt 4 dagen in het ziekenhuis opgenomen en krijgt een rekening van Rs 1 lac. Je zou kunnen denken dat de verzekeringsmaatschappij alles zal betalen behalve de overtollige kamerhuur, d.w.z. Rs 1 lacs - 4.000 * 4 dagen =Rs 84.000. Nou, dat is niet het geval.

Het terugbetaalde bedrag is slechts Rs 1 lacs * 3000/7000 =Rs 42.857. Ook al had u een totale dekking van Rs 5 lacs, het maakt niet uit, aangezien het vergoede bedrag in verhouding staat tot de sublimiet en de werkelijke kamerhuur. Dit zal zeker als een schok komen voor iemand die het niet weet.

Normaal gesproken wordt dit gedaan voor ziekenhuisdiensten. Medicijnen worden vergoed tegen MRP ongeacht de kamerhuur.

Houd er rekening mee dat de kosten voor te vergoeden medicijnen gelijk zijn aan de werkelijke kosten. Je moet Rs 1,12 lacs uit je eigen zak betalen.

Houd er rekening mee dat de kosten voor te vergoeden medicijnen gelijk zijn aan de werkelijke kosten. Je moet Rs 1,12 lacs uit je eigen zak betalen.

Vermijd aankoopplannen met een limiet op de kamerhuur.

Als je al een abonnement hebt met een sublimiet voor kamerhuur, kun je zonder sublimieten overstappen naar een nieuw abonnement met behoud van continuïteitsvoordelen (wachttijd).

Niet iedereen kan zich echter een ziektekostenverzekering veroorloven zonder sublimieten. In dat geval kunt u een abonnement met sublimieten aanschaffen. Probeer, voordat u het plan definitief maakt, een idee te krijgen van de kamerhuur in de ziekenhuizen in de buurt of die ziekenhuizen waar u zich wilt laten behandelen. Pak vervolgens een plan op waarbij kamerhuurplafond voldoende is voor het nemen van een kamer naar keuze bij die ziekenhuizen.

Soms kan je hand zelfs geforceerd worden. Ook al wil je voor een gedeelde of een goedkopere kamer, het kan zijn dat deze niet beschikbaar is. U moet dan een eigen kamer kiezen of zich laten behandelen in een ander ziekenhuis. In geval van nood is dat geen optie. Je neemt wat beschikbaar is.

Dus, als je het je kunt veroorloven, neem dan een abonnement zonder sublimieten. Als je dat niet kunt, wees dan gewaarschuwd en wees voorbereid.

Belastingvoordelen voor het aanschaffen van een ziektekostenverzekering

Gebruik deze slimme zorgverzekeringsstrategie om een hogere dekking te krijgen tegen een lagere premie

Hoe wordt de claim afgehandeld als u twee zorgverzekeringen heeft?

Individueel ziektekostenverzekeringsplan Vs. Family Floater

Wat zijn aanvullende en super aanvullende zorgverzekeringen?

Hoe zorgverzekeraars klanten gemakkelijk kunnen misleiden?

Zorgverzekeringsplannen die u moet vermijden

Top 10 uitsluitingen onder uw zorgverzekeringsplannen

Moet u plannen voor kritieke ziekte kopen?

Moet u een ziektekostenverzekering met zwangerschapsuitkeringen aanschaffen?

Moet u een ziektekostenverzekering met herstel-/navullingsvoordeel kopen?

Wat is een hospitalisatieverzekering?

Als u op zoek bent naar een gezondheidsplan dat het beste bij uw behoeften past, gaat u naar het gedeelte Ons aanbod.

Image Credit:Adrian Clark, 2007. De originele afbeelding en informatie over gebruiksrechten kunnen worden gedownload van Flickr.

Het bericht werd voor het eerst gepubliceerd in november 2015 en is sindsdien bijgewerkt.

Hoeveel 10 veelvoorkomende verkeersovertredingen uw verzekeringstarieven kunnen verhogen

Uitsluitingen in verzekeringen:zo kunnen ze uw dekking beïnvloeden

Hoe lang kun je op de zorgverzekering van je ouders blijven?

Hoe zorgverzekeraars klanten gemakkelijk kunnen misleiden?

Uw zorgverzekeringsclaim wordt na 8 jaar niet afgewezen

Hoe u uw huiseigenarenverzekering kunt schatten?

Hoe u geld kunt besparen op dingen die uw ziektekostenverzekering niet dekt?