SBI Life heeft een nieuw traditioneel levensverzekeringsplan gelanceerd, SBI Life Smart Future Choices plan .

Laten we in dit bericht dit plan in detail bekijken. We zullen ook bekijken of u in zo'n product moet investeren.

Het plan biedt drie soorten voordelen.

Laten we eens kijken naar elk van deze voordelen.

Er zijn twee soorten voordelen die het plan biedt vóór de vervaldatum.

Cashbonussen zijn van toepassing op zowel de Classic Choice- als de Flexi Choice-varianten.

Contante bonussen worden elk jaar aangekondigd als een percentage van het verzekerde basisbedrag en uitbetaald aan de investeerders. De hoeveelheid contante bonussen hangt af van de beleggingsprestaties van SBI Life. U kunt dit zien als een eenvoudige omkeringsbonus in andere traditionele levensverzekeringsplannen. Het enige verschil is dat de reversionary-bonus alleen toekomt aan het plan en niet wordt uitbetaald. De contante bonus (indien aangegeven) in dit plan wordt elk jaar uitbetaald.

De polishouders hebben ook de mogelijkheid om contante bonussen uit te stellen. In dergelijke gevallen komt de contante bonus toe aan het beleid en levert het zelfs een rendement op. (RBI Repo Rate aan het begin van het boekjaar – 1%). Dus als het RBI Repo-tarief 4% is aan het begin van het overeenkomstige boekjaar, zal uw contante bonus (als u ervoor kiest om het uit te stellen) in het jaar 3% verdienen. Geen hoog rendement, maar u moet begrijpen dat dit rendement belastingvrij is.

Bovendien u hebt de flexibiliteit om de opgebouwde uitgestelde contante bonussen op te nemen wanneer u maar wilt.

Nu, naar de overlevingsvoordelen.

Klassieke keuzevariant biedt geen overlevingsvoordelen.

Overlevingsuitkering is alleen van toepassing in de Flexi choice-variant.

Afhankelijk van de premiebetaling en de polisduur krijgt de verzekeringnemer twee keer een overlevingsuitkering vóór de vervaldatum.

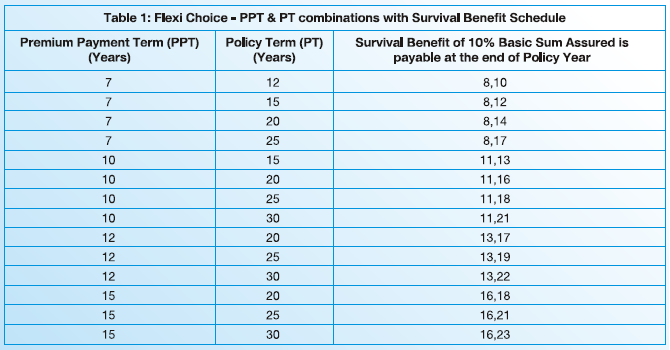

Elke overlevingsuitkering =10% van het verzekerd basisbedrag (we zullen later bespreken hoe het basisbedrag wordt berekend)

Heeft u dus een polis (Flexi keuzevariant) met een premiebetalingstermijn van 7 jaar en een polisduur van 12 jaar, dan krijgt u aan het eind van de 8 de overlevingsuitkering een overlevingsuitkering. polisjaar en 10 de beleidsjaar. Zoals hierboven vermeld, krijgt u 10% van Basic Sum Assured elke keer.

U heeft de mogelijkheid om de overlevingsuitkering uit te stellen. De uitgestelde overlevingsuitkering levert ook rente op. Rentetarief is RBI Repo-tarief aan het begin van het jaar - 1%. Hetzelfde als voor uitgestelde contante bonussen.

Deze uitgestelde overlevingsuitkeringen kunnen op elk moment vóór de einddatum van de polis worden ingetrokken of worden anders samen met een overlijdens- of vervaluitkering uitbetaald.

Lijdsduurvoordeel =Gegarandeerd bedrag op vervaldag + opgebouwde uitgestelde contante bonussen, indien van toepassing + eindbonus, indien van toepassing

Gegarandeerd verzekerd bedrag op vervaldag is een percentage van het basisbedrag. En dit percentage is afhankelijk van de leeftijd, premiebetalingstermijn en polisduur.

Als u contante bonussen uitstelt, krijgt u die op het moment van verval.

Bovendien is er een eindbonus. Zie dit als een laatste extra bonus in traditionele levensverzekeringsplannen. Als SBI Life een eindbonus voor de polis aankondigt in het jaar van overlijden of vervaldag, ontvangt u de eindbonus samen met andere looptijdvoordelen.

Lijdsduurvoordeel =Gegarandeerd bedrag op vervaldag + opgebouwde uitgestelde contante bonussen, indien van toepassing + eindbonus, indien van toepassing + geaccumuleerde overlevingsvoordelen, indien van toepassing.

Er zijn twee verschillen met de klassieke keuzevariant.

Aangezien de Flexi Choice-variant het concept van overlevingsuitkeringen heeft (Classic Choice-variant niet), als u uitgestelde overlevingsuitkeringen hebt, worden deze uitkeringen samen met rente betaald op het moment van de vervaldatum.

Bovendien is Gegarandeerd verzekerd bedrag op eindvervaldag vastgesteld op 80% van het basisbedrag verzekerd . Let op, bij de Klassieke keuzevariant hadden we een complexe matrix en het percentage was afhankelijk van leeftijd, premiebetalingstermijn en polisduur. Geen dergelijke verwarring in het geval van de Flexi Choice-variant.

Ik heb Basic Sum Assured op veel plaatsen in het document gebruikt. En het is ook belangrijk.

Waarom?

Het gegarandeerde deel van de looptijd wordt uitgedrukt als een percentage van het verzekerde basisbedrag.

Zelfs het variabele deel van de polisuitkeringen (contante bonussen, overlevingsuitkeringen en eindbonus) is gekoppeld aan Basic Sum Assured.

Daarom zijn alle uitbetalingen van dit plan (behalve tot op zekere hoogte overlijdensuitkeringen) gekoppeld aan het Basisbedrag verzekerd.

Er is echter geen gemakkelijke manier om het Verzekerd Basisbedrag (voor een combinatie van premie, betalingstermijn en polistermijn) in Excel of rekenmachine te berekenen. Ik weet eigenlijk niet hoe het wordt berekend. Maar er is een eenvoudige manier. U kunt de nummers voor elke combinatie controleren op SBI Life-website .

Daarom weet u het verzekerde basisbedrag voor uw abonnement voordat u het abonnement koopt. U kunt in ieder geval de gegarandeerde voordelen berekenen voordat u het plan koopt.

Ik kopieer een paar voorbeeldtarieven uit de polisbrochure.

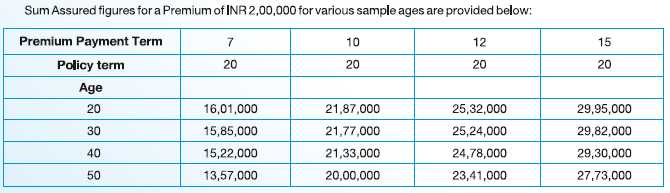

U kunt zien dat voor een bepaald premiebedrag het Verzekerd Basisbedrag daalt met de leeftijd (ervan uitgaande dat de premiebetalingstermijn en de polisvoorwaarden constant worden gehouden).

En dit wordt ook verwacht.

Hoe hoger uw leeftijd, hoe hoger de kosten voor het verstrekken van de levensverzekering. De minimale uitkering bij overlijden is echter 11 keer de jaarpremie, ongeacht uw leeftijd. Intern moet dus een hoger absoluut bedrag (voor hetzelfde bedrag aan levensdekking) worden aangepast om levensdekking aan oudere polishouders te bieden. En dit moet tot uiting komen in een lager rendement voor beleggers (met een hogere instapleeftijd).

En hoe zorg je voor een lager rendement voor oudere beleggers (met een hogere instapleeftijd)?

Verlaag het verzekerde basisbedrag. Aangezien alle uitkeringen zijn gekoppeld aan de Basisverzekering, zullen die uitkeringen ook afnemen.

Zoals ik begrijp is de Basissom Verzekerd niet afhankelijk van de gekozen variant (Classic of Flexi). Ik heb een paar combinaties geprobeerd. Aangezien al het andere hetzelfde is, is het verzekerde basisbedrag niet gewijzigd als gevolg van een wijziging in de beleidsvariant.

Uitkering bij overlijden =Verzekerd bedrag bij overlijden + Opgebouwde uitgestelde contante bonussen (indien van toepassing) + Eindbonus (indien van toepassing)

Uitkering bij overlijden =Verzekerd bedrag bij overlijden + Opgebouwde uitgestelde contante bonussen (indien van toepassing) + Eindbonus (indien van toepassing) + Geaccumuleerde overlevingsuitkering

Het verzekerde bedrag bij overlijden is 11 keer de jaarlijkse premie. Hiermee wordt de uitkering bij overlijden in beide varianten meer dan 10 keer de premie op jaarbasis. Dit zorgt ervoor dat elke uitkering uit dit plan (uitkering bij overlijden, overlevingsuitkering of vervaldatum) vrijgesteld is van belasting.

Houd er rekening mee dat het verzekerde bedrag bij overlijden verschilt van het basisbedrag dat wordt gebruikt om de overlevings- en volwassenheidsuitkeringen te berekenen.

U kunt ervoor kiezen om de overlijdensuitkering in termijnen te ontvangen.

Het plan is een deelnemend plan. Wat u krijgt, hangt dus af van het aantal bonussen (contant of terminal) dat voor uw polis is aangekondigd.

Er zijn gegarandeerde uitbetalingen van het plan d.w.z. Gegarandeerd verzekerd bedrag op eindvervaldag (beide varianten) en overlevingsuitkeringen (alleen voor Flexi-keuzevariant). Over deze uitbetalingen weet u het van tevoren.

Dan zijn er variabele uitbetalingen d.w.z. contante bonus en eindbonus.

We weten niet wat deze variabele uitbetalingen zullen zijn. Daarom is het niet mogelijk om cashflows en opbrengsten nauwkeurig te berekenen.

Er is echter een manier om de impact van de kosten op dit plan te beoordelen. IRDA verplicht de levensverzekeraars om voorlopige uitkeringen te verstrekken voor brutorendementen van 4% en 8% per jaar

We kunnen op de website een paar voorbeeldtests uitvoeren en kijken naar het verschil tussen het brutorendement en het nettorendement. Hoe hoger het verschil, hoe slechter het is.

Klassieke keuze , 35 jaar oud, Premium betalingstermijn:10 jaar, Beleidsduur:20 jaar, Cash Bonussen:Uitgesteld, Jaarlijkse premie =Rs 2 lacs

Over deze premie betaalt u het eerste jaar 4,5% GST en de daaropvolgende jaren 2,25%.

Basissom verzekerd =Rs. 21,61 lacs (volgens de rekenmachine op de SBI Life-website).

Volgens de website, voor een brutorendement van 8% per jaar eind 20 e . heb je 41,43 lacs jaar.

Dat is een netto opbrengst van 4,59% per jaar

Daarom zijn de kosten met 3,4% per jaar gestegen. van brutorendementen. Of meer dan 40% van het brutorendement (3,25/8).

Let op:de netto-opbrengsten zullen hoger zijn voor jongere beleggers (op het moment van instap) en lager voor oudere beleggers op het moment van instap.

Bijvoorbeeld, in hetzelfde voorbeeld, als de instapleeftijd 45 was in plaats van 35 , het verwachte looptijdbedrag (volgens de SBI Life-website) is Rs 40,35 lacs, wat een nettorendement oplevert van 4,41% per jaar. gedurende de looptijd van de polis. Basic Sum Assured kost Rs 20,83 lacs.

Als de instapleeftijd 25 was (in plaats van 35), krijgt de belegger Rs 41,67 lacs, met een nettorendement van 4,62% per jaar.

Vandaar dat de poliskosten een aanzienlijk deel van het rendement opslokken.

Flexi-keuze , 35 jaar oud, Premium betalingstermijn:10 jaar, Beleidsduur:20 jaar, Cashbonussen:Uitgesteld, Jaarlijkse premie =Rs 2 lacs, Overlevingsuitkering opgenomen wanneer aangekondigd.

Bij een betalingstermijn van 10 jaar en een polisduur van 20 jaar wordt de overlevingsuitkering aan het einde van de 11 e uitbetaald en 16 de polisjaar.

Basissom verzekerd =Rs 21,61 lacs

Overlevingsuitkering =10% van het verzekerde basisbedrag =Rs 2,16 lacs betaald aan het einde van de 11 e en 16 de polisjaar.

Bovendien krijgt u volgens de SBI Life-calculator voor een brutorendement van 8% per jaar Rs 34,39 lacs op het moment dat de polis afloopt.

Dat is een nettorendement van 4,56% per jaar.

De poliskosten zijn met 3,44% per jaar gestegen. van het brutorendement. Anders gezegd:de kosten zijn gedaald tot ruim 40% van het brutorendement (3,44/8).

Ik begrijp dat u in de voorbeelden contante bonussen had kunnen opnemen (en ze niet had uitgesteld). Dat zou het totale rendement waarschijnlijk iets hebben verhoogd.

Merk op dat het werkelijke brutorendement (in beide voorbeelden) hoger of lager kan zijn dan 8% per jaar. Dat heeft ook invloed op uw netto-opbrengst.

De bevindingen liggen langs de verwachte lijnen. Daarom zullen de aanbevelingen ook in de lijn liggen van de verwachtingen.

SBI Life Smart Future Choices is een product met een laag rendement. Om het nog erger te maken, het is ook nog eens een extreem ingewikkeld plan.

Investeer niet in dit plan. Ik zie geen meerwaarde in dit product.

U wordt geadviseerd om uw beleggingen en verzekeringen gescheiden te houden. Koop een overlijdensrisicoverzekering voor uw levensverzekeringsbehoeften en stop uw geld in een puur beleggingsproduct voor uw beleggingsbehoeften.

Bent u van plan te investeren in het SBI Life Smart Future Choices-plan?

Productpagina op de SBI Life-website

SBI Life Smart Future Choices:productbrochure

SBI Life Smart Future Choices:Beleidsformuleringen

Wat u moet weten voordat u een levensverzekering afsluit

Moet je investeren in crypto?

De FMP puinhoop – Moet je investeren in een Fixed Maturity Plan?

Dit is waarom u in 2021 online een levensverzekering moet kopen

Moet u beleggen in beleggingsfondsen?

Review:SBI Life Saral Pensioenplan

Moet u een levensverzekering online kopen?