We doen het allemaal. Waar we ook naar op zoek zijn, we kijken eerst naar de prijs en daarna naar de details. We zijn op zoek naar die goede plek tussen een goede prijs en goede kwaliteit.

Hetzelfde geldt voor een overstromingsverzekering. U wilt de juiste dekking voor de juiste prijs, want het laatste wat u wilt als u te maken heeft met eigendommen die door een overstroming zijn beschadigd, is te weten komen dat uw dekking tekortschiet. Om u te helpen die goede plek te vinden, bespreken we de gemiddelde kosten van een overstromingsverzekering in uw staat, hoe u de factoren kunt begrijpen die van invloed zijn op uw overstromingsverzekeringspremies en de kostenverschillen tussen FEMA en particuliere overstromingsverzekeringen.

Om toe te voegen aan al het andere dat we tegenwoordig op onze zorgenlijst hebben, zijn nieuwsbeelden van overstromingsschade een vast onderdeel geworden van nieuwsuitzendingen in het hele land. Het afsluiten van een overstromingsverzekering is niet alleen een taak met een lage prioriteit die steeds naar beneden glijdt op takenlijsten. Het is nu super belangrijk voor slimme eigenaren van onroerend goed (en huurders) om hun huiswerk te maken over overstromingsverzekeringen, met name de kosten.

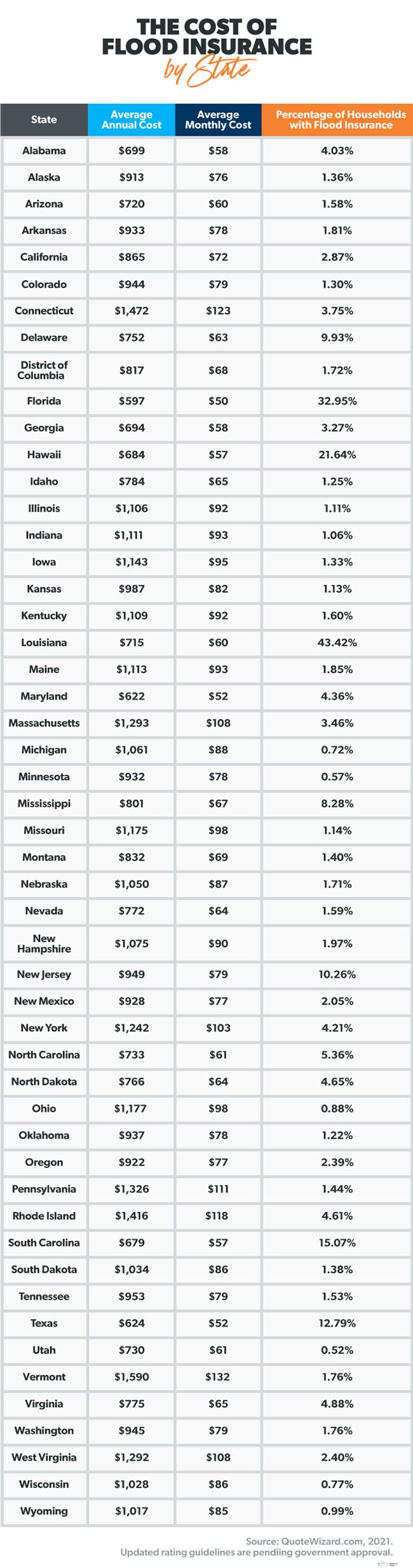

Overstromingsverzekering tarieven variëren sterk van staat tot staat. En verschillende factoren (waarvan u sommige kunt controleren) beïnvloeden individuele premies. Maar laten we, voordat we ingaan op de oorzaken van prijsverschillen, eens kijken naar de gemiddelde kosten per staat.

Een van de belangrijkste dingen om te onthouden over overstromingsverzekeringen is dat huiseigenaren en huurders verzekeringen niet overstromingsschade dekken. U moet een overstromingsverzekering apart aanschaffen.

Zoals we hierboven vermeldden, is de prijs u loon kan variëren van het gemiddelde van uw staat. Laten we eens kijken naar de verschillende oorzaken die uw tarief kunnen beïnvloeden.

Volgens FEMA kijken overheidsprogramma's en particuliere bedrijven naar deze kritieke factoren om hun overstromingsverzekeringstarieven te bepalen:

We zullen ze allemaal bespreken.

Overstromingsrisico. Ten eerste, de grootste factor die de kosten van een overstromingsverzekering bepaalt, is het historische risico van overstromingen in uw gebied. Als uw huis zich in een gebied bevindt dat in het verleden te maken heeft gehad met overstromingen, zal uw overstromingsverzekering waarschijnlijk meer kosten. Dat komt omdat premies voornamelijk gebaseerd zijn op risico en verzekeringsmaatschappijen hogere premies vragen om risico te compenseren. Voor meer informatie over overstromingsrisico's in uw regio, kunt u de overstromingskaarten van FEMA bekijken.

Locatie . De specifieke locatie van uw huis in een uiterwaard speelt ook een belangrijke rol bij het bepalen van de kosten. Uiterwaarden bevinden zich in gebieden naast rivieren en kreken die overlopen door hevige regenval. Tenzij uw huis op een heuvel of op een andere hoogte is gebouwd, geldt:hoe dichter u bij een uiterwaard bent, hoe hoger de premie voor uw overstromingsverzekering zal zijn.

Leeftijd . Overstromingsverzekeraars baseren uw premie ook op de leeftijd van uw woning. Oudere huizen kunnen meer vatbaar zijn voor overstromingsschade vanwege hun structuur of bouwmaterialen. Verzekeringsmaatschappijen beschouwen dit als een groot risico en - geen verrassing - verhogen de premiekosten dienovereenkomstig.

Bouw . Sommige moderne bouwmaterialen zoals bakstenen en beton zijn beter bestand tegen overstromingen en helpen nieuwere huizen te beschermen tegen schade veroorzaakt door overstromingen. Ook omvat nieuwbouw in overstromingsgebieden vaak een overstromingsmuur (permanente barrière) rond de constructie om te voorkomen dat overstromingswater deze bereikt. Aanbieders van overstromingsverzekeringen besteden veel aandacht aan dit soort functies bij het bepalen van uw polispremie.

Dekking . Hier is de waarheid. Hoe meer dekking voor overstromingsschade u aanvraagt, hoe hoger uw premie zal zijn. Als uw huis meer dan $ 500.000 waard is, vol staat met dure antieke meubels en u zich in een risicogebied bevindt, is uw premie waarschijnlijk aan de hoge kant. Maar als uw huis nieuwbouw is en een waarde heeft van $ 250.000, kunnen uw premiekosten minimaal zijn.

BEDRIJVEN . FEMA maakt Flood Insurance Rate Maps (FIRM's) voor elke gemeenschap in de Verenigde Staten. BEDRIJVEN worden gebruikt door overheidsprogramma's en particuliere verzekeringsmakelaars om de tarieven voor overstromingsverzekeringen te bepalen. Elk BEDRIJF toont de zones die FEMA heeft aangewezen als officieel overstromingsgebied, inclusief de mogelijke ernst van het type overstroming in dat gebied.

Risicobeoordeling 2.0 . FEMA actualiseert het National Flood Insurance Program (NFIP) met tarieven die meer in lijn zijn met de huidige trends. Een van de doelstellingen van Risk Rating 2.0 is het verkleinen van het verschil tussen de kosten van een overstromingsverzekering voor woningen met een lagere en hogere waarde. Vanaf oktober 2021 zijn nieuwe polissen en polissen die in aanmerking komen voor verlenging gebaseerd op de nieuwe beoordelingsrichtlijnen.

Aftrekbaar . Een eigen risico is het bedrag dat u moet betalen wanneer u een claim indient voordat uw verzekeringsdekking van start gaat. Dezelfde wiskunde is van toepassing op een eigen risico van een overstromingsverzekering als voor alle eigen risico's van verzekeringen. Hoe hoger uw eigen risico, hoe lager uw premie.

Ga er niet vanuit dat FEMA uw enige keuze is voor een overstromingsverzekering. Je hebt opties! U kunt een overstromingsverzekering afsluiten via FEMA's National Flood Insurance Program (NFIP) als uw gemeenschap deelneemt aan het programma, of u kunt een overstromingsverzekering afsluiten via een particuliere verzekeraar. Of allebei. We leggen uit wat u moet weten over de verschillende kosten tussen de twee providers.

Meestal is het goedkoper om privé te krijgen overstromingsverzekering dan via het NIV, maar niet altijd. Een van de redenen waarom particuliere overstromingsverzekeringen vaak goedkoper zijn, is omdat hun risicoanalyse geavanceerder is.

Een particuliere verzekeraar kan bijvoorbeeld mogelijk sneller en nauwkeuriger vaststellen dat uw eigendom zich in een gebied met een lager risico bevindt en daarom niet zoveel dekking vereist.

Een andere reden waarom particuliere verzekeringen goedkoper kunnen zijn dan uw NFIP-opties, is de manier waarop de dekking is gestructureerd. Particuliere overstromingsverzekeringsmaatschappijen bieden dekking voor uw gebouw en uw persoonlijke eigendommen, terwijl de NFIP-overstromingsverzekering vereist dat u deze twee dekkingen afzonderlijk koopt.

Dit verschil is van invloed op de kosten, omdat de NFIP-verzekering vereist dat u uw eigen risico twee keer betaalt:één keer voor dekking van gebouwen en één keer voor dekking van persoonlijke eigendommen wanneer u een claim indient. Het betalen van twee eigen risico's kan snel oplopen, vooral als uw polis het aanbevolen hoge eigen risico heeft.

Vraag uw plaatselijke verzekeringsagent om de poliskostenopties van NFIP versus particuliere overstromingsverzekering te verduidelijken.

Elke keer dat u een investering doet die zo groot is als de investering die u in uw huis heeft gedaan, is het logisch om deze te beschermen. Overstromingsschade kan snel gebeuren - en het is duur om te repareren. Voordat het een perfecte storm in je leven veroorzaakt, moet je voorbereid zijn met de juiste overstromingsverzekering.

We raden u aan om met een van onze Endorsed Local Providers (ELP's) te praten die op de hoogte zijn van overstromingsverzekeringskosten in uw regio. Vraag zeker naar de tarieven van FEMA versus particuliere overstromingsverzekeringen. Ontdek hoeveel u kunt besparen.

Maak vandaag nog contact met een ELP!

Hoeveel kost een gevarenverzekering?

Hoeveel kost een aansprakelijkheidsverzekering voor auto's?

Hoeveel kost een verzekering voor langdurige zorg?

Hoeveel kost de zorgverzekering in 2021?

Hoeveel kost een bruiloft in India? (Voor gemiddelde Indiërs)

Hoeveel kost een overlijdensrisicoverzekering van een miljoen dollar?

Wat is COBRA-verzekering en hoeveel kost het?