Uw huis is uw grootste investering en u wilt er alles aan doen om het te beschermen. Maar hoe weet u nu welke inboedelverzekering bij u past? En wat dekt de huiseigenarenverzekering precies? Wat niet dekt het?

Verzekeren is misschien ingewikkeld, maar het is geen rocket science. Laat een gebrek aan kennis u er niet van weerhouden om uw huis en uw financiën te beschermen. De realiteit is dat veel huiseigenaren onderverzekerd zijn — waardoor ze financieel worden blootgesteld.

Onze gids voor huiseigenarenverzekeringen legt alles uit wat u moet weten over verzekeringen voor huiseigenaren!

Belangrijke secties:

Een huiseigenarenverzekering is een financiële bescherming voor uw huis en persoonlijke bezittingen in het geval van ongevallen, branden of andere rampen. Het is een manier om financiële ondergang te voorkomen door het risico over te dragen aan een verzekeringsmaatschappij. De verzekering van huiseigenaren beschermt u ook tegen rechtszaken als gevolg van ongevallen op uw eigendom (denk aan hondenbeten of andere verwondingen).

Dit is hoe het werkt. Door het betalen van maandelijkse premies gaat u een contract aan met uw zorgverzekeraar. Uw verzekeringsmaatschappij stemt er dan mee in u te dekken in het geval van een incident, als het gedekt is. U betaalt een bepaald bedrag uit eigen zak (uw eigen risico). Vervolgens dien je een claim in en je verzekeringsmaatschappij betaalt alle kosten boven je eigen risico, tot de limiet van de polis.

Het komt neer op? Als u een eigen woning heeft, heeft u een inboedelverzekering nodig. In feite vereisen bijna alle hypotheekmaatschappijen dat u een verzekering voor huiseigenaren hebt, ook al is dit niet vereist door staatswetten. Zelfs als je huurt, eisen veel verhuurders dat je een huurdersverzekering hebt om je spullen te beschermen.

Zoals de meeste soorten verzekeringen, is de verzekering van huiseigenaren niet slechts één algemene polis die alles dekt. Het is veel ingewikkelder dan dat. Daarom is een opleiding volgen zo belangrijk. Het is de eerste stap om ervoor te zorgen dat u zich in die Goldilocks-sweet spot van huiseigenarenverzekeringsdekking bevindt. (En als u op zoek bent naar verzekeringen voor huiseigenaren omdat u net begint met het kopen van een huis, bekijk dan onze gratis gids voor huizenkopers.)

Laten we beginnen met wat de verzekering van huiseigenaren dekt, zodat u kunt begrijpen waar u beschermd bent. Pro-tip:op uw pagina met verzekeringsverklaringen kunt u zien welke dekkingen u momenteel heeft, zodat u kunt zien waar de hiaten zitten.

Een typische verzekering voor huiseigenaren behandelt vijf basiszaken.

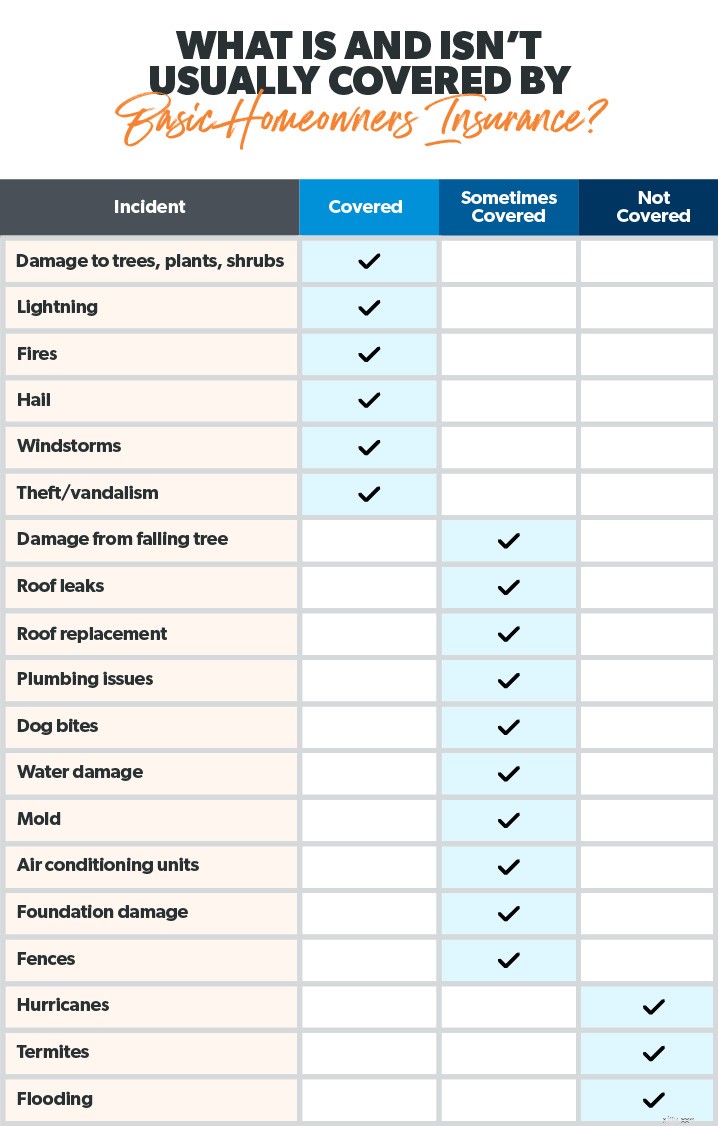

Deze dekking vergoedt de reparatie of wederopbouw van uw woning (ook bekend als uw huis en alles wat eraan vastzit) als gevolg van schade door rampen zoals brand, storm, hagel, bliksem, diefstal en vandalisme. Dus als een tornado uw dak vernietigt, treedt de woningdekking in werking en betaalt uw verzekeringsmaatschappij om het te vervangen. Er zijn echter een paar uitzonderingen, zoals schade door overstromingen en orkanen (daarover later meer).

Dekking van andere structuren omvat andere dingen dan jouw huis. Enkele voorbeelden zijn:vrijstaande garage, gereedschapsschuur (of schuurtje?), schuur, tuinhuisje, zwembad, schutting of oprit.

Kortom, elke structuur die een permanent, waardevol kenmerk van uw eigendom is. Maar deze dekking heeft wel limieten - meestal rond de 10% van de totale polis die u op uw huis heeft.

Persoonlijke eigendomsdekking beschermt wat er in is uw huis - de bezittingen die u elke dag gebruikt, zoals kleding, meubels en elektronica. Het omvat ook dure dingen zoals sieraden, kunst en verzamelobjecten. Maar er is vaak een dollarlimiet aan die high-end items, dus zorg ervoor dat je voldoende verzekering hebt om alles te vervangen. De meeste verzekeringsmaatschappijen dekken uw bezittingen voor ongeveer 50% tot 70% van wat uw huis waard is. 1 Maak een grondige inventaris van al je spullen, zodat je weet wat je bezittingen zijn en wat ze waard zijn.

Persoonlijk aansprakelijkheidsbescherming dekt u tegen rechtszaken voor lichamelijk letsel, materiële schade aan uw eigendom en zelfs hondenbeten (afhankelijk van het ras). Persoonlijke aansprakelijkheidsdekking kost niet veel, dus u kunt er genoeg krijgen tegen een redelijk tarief. Je moet dragen bij minst $ 500.000 aan aansprakelijkheid omdat - laten we eerlijk zijn - niemand een rechtszaak aanspant voor $ 250.000. En als je een groter vermogen hebt, moet je ook kijken naar een parapluverzekering.

Dekking voor aanvullende kosten van levensonderhoud (ALE) helpt bij het vergoeden van de kosten van uitwonend wonen als gevolg van schade door een verzekerde ramp. Of het nu voor een paar dagen of zelfs maanden is, ALE dekt zaken als hotelrekeningen, restaurantmaaltijden, verzorging van huisdieren, transport en zelfs verhuiskosten.

ALE betaalt echter niet voor alle uw uitgaven. Het dekt de kosten bovenop uw gebruikelijke kosten van levensonderhoud (zoals uw hypotheek en uw normale boodschappenbudget).

Nu we het goede nieuws hebben gezien van wat een typische verzekering voor huiseigenaren dekt, zijn we klaar voor het slechte nieuws —wat is niet gedekt.

Wat is niet gedekt door standaard huiseigenaren verzekering? En wanneer moet u overwegen om aanvullende dekkingen aan te schaffen? Laten we eens kijken.

De meeste huiseigenaren houden simpelweg geen rekening met natuurrampen zoals overstromingen en aardbevingen. 2 In feite zegt slechts 27% van de huiseigenaren dat ze een overstromingsverzekering hebben, terwijl 90% van de natuurrampen in de VS te maken hebben met overstromingen. 3 , 4 (Kom op, mensen! Laten we deze cijfers omdraaien.)

We zullen hier zo duidelijk mogelijk over zijn:Standaardverzekeringen van huiseigenaren dekken geen overstromingsschade aan uw huis.

En nee, je kunt de verzekeringsmaatschappij niet bellen terwijl je kniediep in het water staat (leuk geprobeerd). U heeft voor een overstromingsverzekering nodig het water begint te stijgen. Het vergoedt schade aan de structuur van uw huis en alles wat eraan vastzit.

Als u in een aangewezen overstromingsgebied woont, sluit dan een overstromingsverzekering af. Nu.

Een basisverzekering voor huiseigenaren dekt ook geen schade door aardbevingen, tenzij het een huisbrand is die is veroorzaakt door een aardbeving. Dus als je in een aardbevingsgevoelig gebied woont, moet je een aardbevingsverzekering overwegen.

Hoe zit het met orkanen? We zijn blij dat je het vraagt. Als u in een kustgebied woont dat wordt getroffen door orkanen, dekt de woningdekking geen wind- of overstromingsschade. Daar heb je een apart orkaanbeleid voor nodig.

Het beleid van huiseigenaren dekt meestal geen sinkholes, tenzij u in Tennessee of Florida woont. Verzekeraars in deze twee staten zijn verplicht om optionele sinkhole-bescherming te bieden. Als je in een staat woont waar zinkgaten veel voorkomen, zoals Tennessee, Florida, Alabama, Kentucky, Missouri, Texas en Pennsylvania, kun je deze extra bescherming overwegen. 5

In de meeste gevallen dekt uw huiseigenarenverzekering geen schade veroorzaakt door termieten, schimmel, gesprongen waterleidingen en rioleringsback-ups. In plaats daarvan worden deze beschouwd als onderdeel van het reguliere onderhoud van het bezitten van een eigen huis. Net zoals uw autoverzekering niet betaalt voor olieverversing, betaalt uw huiseigenarenverzekeringsmaatschappij niet om uw huis te onderhouden. (Welkom bij de "vreugde" van het eigenwoningbezit!)

Daarom is het belangrijk om op de hoogte te blijven van het onderhoud van uw huis. Los die kleine problemen voor op ze worden groot - en duur! Het is ook slim om dingen te doen zoals een noodfonds sparen en uit de schulden komen, zodat je extra geld hebt om dingen te dekken die kapot gaan (want dingen gaan altijd kapot).

Laten we het nu hebben over de verschillende soorten dekking voor huiseigenaren.

Het kiezen van de juiste verzekering voor huiseigenaren is cruciaal. En het is een evenwichtsoefening. U wilt de meeste bescherming voor de beste waarde —zonder onderverzekerd te zijn of hoge premies te betalen voor dekking die u niet nodig heeft.

Laten we eens kijken naar vier hoofdtypen huiseigenarenverzekeringen.

Een werkelijke contante waarde De (ACV)huiseigenarenpolis vergoedt reparatie of vervanging van uw woning en persoonlijke bezittingen, minus afschrijvingen. Dus laten we zeggen dat iemand je tv steelt. De verzekeringsmaatschappij betaalt wat de tv waard was toen deze werd gestolen —niet toen het nieuw in de doos zat.

Dekking van vervangingskosten biedt meer bescherming dan de werkelijke contante waarde, omdat het niet rekening houden met afschrijving. Het loont om uw huis te repareren of te vervangen tot de oorspronkelijke waarde van het huis (binnen bepaalde limieten). Als u bijvoorbeeld een dekkingslimiet van $ 200.000 hebt en de herbouw $ 250.000 kost, moet u $ 50.000 betalen. Sommige polissen voor vervangingskosten bieden ook contante waarde voor persoonlijke eigendommen.

Gegarandeerde vervangingskostendekking betaalt de volledige vervangingskosten als uw huis wordt vernietigd, zonder rekening te houden met afschrijvingen of dekkingsgrenzen voor woningen. Dus als de verbouwing $ 250.000 kost, zal de verzekeringsmaatschappij dat betalen. Gemakkelijk. Het enige nadeel is dat het duurder is, dus je zou het alleen moeten kopen als je het echt nodig hebt.

Een andere variatie op de dekking van vervangingskosten is uitgebreid vervangingskosten dekking. Dit type huiseigenarenverzekering betaalt de vervangingswaarde van uw huis tot de dekkingslimiet—plus een percentage van de dekkingslimiet.

Dit soort vervangende dekking is ook duurder. Maar het kan handig zijn als je in een gebied woont waar de bouwkosten snel stijgen (wat in 2021 landelijk lijkt te zijn) en uw huis loopt een relatief hoog risico op schade.

Nu we hebben geleerd wat wel en niet wordt gedekt door de verzekering voor huiseigenaren, samen met de soorten dekking, vraagt u zich misschien af:Hoeveel huiseigenarenverzekering heb ik nodig?

Het niveau van de huiseigenarenverzekering die u nodig heeft, hangt af van een heleboel factoren. Maar een van de grootste valkuilen die mensen maken bij het kopen van een verzekering voor huiseigenaren, is dat ze niet genoeg hebben. Als een natuurbrand bijvoorbeeld uw huis vernietigt, zou het vreselijk zijn om te ontdekken dat de verzekering van uw huiseigenaren de kosten niet dekt. En helaas zijn naar schatting drie op de vijf Amerikanen onderverzekerd als het gaat om de verzekering van huiseigenaren. 6

Hier is een goede vuistregel. Uw huiseigenarenverzekering moet:

Er zijn een paar andere add-ons of aanbevelingen die u aan uw polis kunt toevoegen als u denkt dat u extra dekking nodig heeft. Hier zijn een paar veelvoorkomende voorbeelden:

We raden aan om samen te werken met een onafhankelijke verzekeringsagent die naar uw situatie kan kijken en de juiste dekking voor u kan vinden, terwijl hij u helpt niet te veel te betalen voor dingen die u niet nodig heeft.

Dus je komt steeds dichter bij het uitzoeken hoeveel je nodig hebt, maar hoe zit het met het prijskaartje? Hoeveel kost de gemiddelde verzekering voor huiseigenaren?

De kosten van de verzekering van huiseigenaren variëren sterk, afhankelijk van uw situatie. Uw maandelijkse of jaarlijkse premie is gebaseerd op factoren zoals de kosten van uw huis, uw geschiedenis van verzekeringsclaims van huiseigenaren, welk type dekking u nodig heeft, uw kredietwaardigheid, of u in een orkaangevoelig gebied woont en hoeveel uw bezittingen zijn de moeite waard.

Dat gezegd hebbende, is de gemiddelde jaarlijkse premie voor de verzekering van huiseigenaren $ 1.015. 7 Maar nogmaals, dit aantal varieert sterk. En als het gaat om zaken als de kosten van een overstromingsverzekering, kunt u verwachten meer te betalen. Veel Amerikanen zullen de prijs van een overstromingsverzekering zelfs zien stijgen vanwege de bijgewerkte tarieven van de Federal Emergency Management Agency (FEMA). 8

Tot slot, als u op zoek bent naar manieren om te besparen op de verzekering van huiseigenaren, lees dan verder, mijn vriend, lees verder.

Terwijl je zeker niet wilt bezuinigen op bijvoorbeeld de verzekering van huiseigenaren, er zijn een paar manieren waarop u wat geld kunt besparen.

Hoe moet u eigenlijk een verzekering voor huiseigenaren afsluiten?

Een manier is om rond te shoppen en het rechtstreeks bij een koerier te kopen. Maar dit kan veel tijd kosten en u toch zonder de beste bescherming plaatsen. Met zoveel verschillende dekkingen en add-ons, is het gemakkelijk om er een te missen die je nodig hebt of per ongeluk een te kopen die je niet nodig hebt.

Wat als u dit aan iemand anders zou kunnen delegeren? Dat kan!

Door samen te werken met een verzekeringsagent die deel uitmaakt van ons Endorsed Local Providers (ELP)-programma, kunt u samenwerken met een expert in de branche om ervoor te zorgen dat u over de juiste dekking beschikt. Onze ELP's voor verzekeringen zijn RamseyTrusted en ze kunnen voor u winkelen en u de beste bescherming bieden tegen de juiste prijs. Bovendien wonen ze door het hele land, dus je kunt een professional bij jou in de buurt vinden.

Maak vandaag nog contact met een professional bij u in de buurt!

Herstel je autoverzekering

Inzicht in uw verzekeringsmap

Aftrekbare verzekeringen voor huiseigenaren

Wanneer moet u een claim indienen op uw huiseigenarenverzekering?

Eigendoms- en ongevallenverzekering - uw complete gids

Wat is een huiseigenarenverzekering? Een uitgebreide gids

Beste huiseigenaren verzekering