Heb je nabestaanden? Je nodig levensverzekering. Laten we het hebben over termijn versus het hele leven.

Levensverzekeringen is geen leuk onderwerp, maar het doet ertoe! Uw twee belangrijkste opties zijn termijndekking en het hele leven. Maar wat is beter? De eerste is een veilig plan om uw gezin te beschermen - de tweede is oplichterij. We gaan je nu door de verschillen in termijn versus het hele leven leiden.

Een overlijdensrisicoverzekering dekt u voor een bepaalde tijd. Als u een polis van 20 jaar krijgt, bent u gedekt voor die termijn van 20 jaar. Daarom noemen ze het een 'overlijdensrisicoverzekering'. Logisch, toch?

Als u op enig moment in die 20 jaar overlijdt, ontvangen uw begunstigden (de mensen die u heeft uitgekozen om uw geld te erven) een uitbetaling. Als u bijvoorbeeld een polis van $ 300.000 voor een termijn van 20 jaar hebt gekocht en u binnen de komende 20 jaar sterft, krijgen uw begunstigden $ 300.000. Ja, het is echt zo simpel.

En hier is het belangrijkste verschil tussen het hele leven versus het levenslange leven:abonnementen voor het leven op de lange termijn zijn veel betaalbaarder dan het hele leven. Dit komt omdat de overlijdensrisicoverzekering geen contante waarde heeft totdat u overlijdt. In eenvoudiger bewoordingen is de polis niets waard tenzij de polishouder overlijdt in de loop van de looptijd. Termijn leven heeft één taak:vervangen een inkomen.

Natuurlijk wil niemand om hun overlijdensrisicoverzekering te gebruiken, maar als er iets gebeurt, weet je tenminste dat er voor je gezin wordt gezorgd. Ze zullen je nog steeds missen, maar ze zullen je niet missen en vraag me af hoe ze de rekeningen gaan betalen.

Een levensverzekering (soms ook wel contante waardeverzekering genoemd) is een soort dekking die - u raadt het al - uw hele leven meegaat. Plannen voor het hele leven zijn over het algemeen duurder dan levenslang. Daar zijn een aantal redenen voor, maar meestal omdat je hier niet alleen voor verzekering betaalt.

Een levensverzekering kost meer omdat het is ontworpen om contante waarde op te bouwen, wat betekent dat het probeert te verdubbelen als een beleggingsrekening. Verzekering en een spaarrekening met één maandelijkse betaling? Het klinkt misschien als een slimme manier om twee vliegen in één klap te slaan, maar de enige vogel die hier geraakt wordt, is uw financiële toekomst.

We zullen het je duidelijk maken:het leven op de lange termijn doet zijn werk, terwijl het hele leven probeert te veel dingen tegelijk te doen. Verzekeringen combineren met beleggen heeft geen zin, maar dat is precies wat het hele leven probeert te doen. Het is alsof je je huiskat traint om een waakhond te zijn:ze leert misschien hoe ze een paar indringers moet krabben, maar ze zal nooit echt je eigendom bewaken, en ze zal een ellendig huisdier zijn.

Op dezelfde manier mag een levensverzekering geen regeling zijn om geld te verdienen. Het is om uw gezin veiligheid, bescherming en gemoedsrust te bieden mocht het ondenkbare gebeuren. Periode. Een overlijdensrisicoverzekering is de buldog van levensverzekeringen - je hoopt dat je hem nooit nodig zult hebben om zijn ding te doen, maar je bent zeker heel blij om hem in huis te hebben.

"Levensverzekeringen hebben één taak:het vervangt uw inkomen als u overlijdt." — Dave Ramsey, Volledige gids voor geld

Hier is nog een waarheid over de dekking van het hele leven. Als u de beginselen toepast die we onderwijzen, heeft u niet voor altijd een levensverzekering nodig. Uiteindelijk ben je zelf verzekerd. Waarom? Omdat je geen schulden hebt, een volledig noodfonds en een flink bedrag in je beleggingen. Halleluja!

Waar het op neerkomt:er zijn veel productievere en winstgevendere manieren om uw geld te beleggen dan met uw levensverzekeringsplan. Wat lijkt u leuker:beleggen in beleggingsfondsen voor groeiaandelen zodat u kunt genieten van uw pensioen of geld 'investeren' in een plan dat allemaal gebaseerd is op het feit of u al dan niet de emmer doet overlopen? We denken dat het antwoord vrij eenvoudig is.

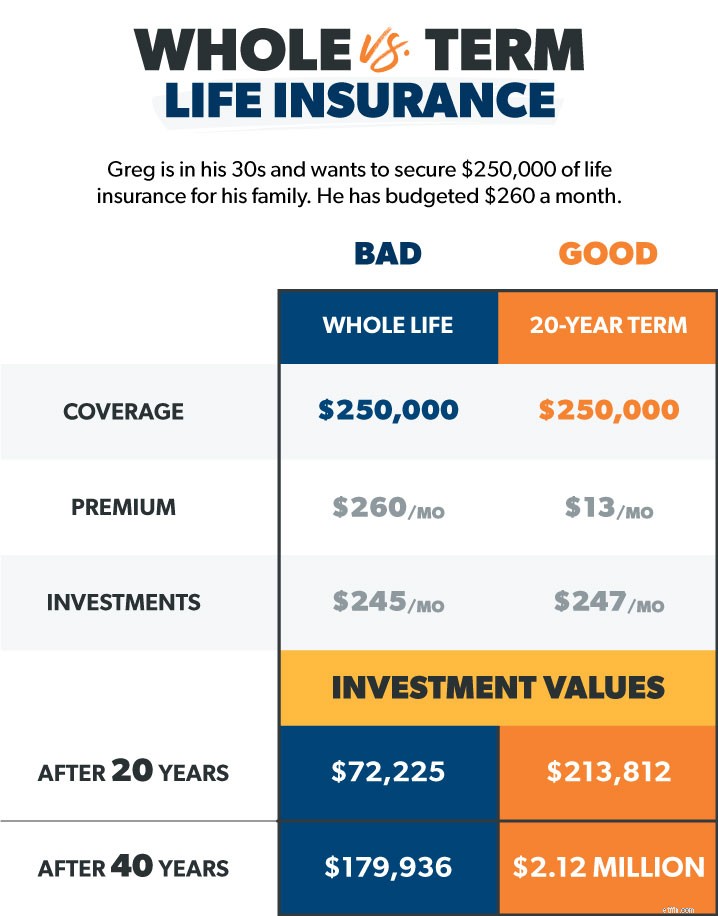

Laten we zeggen dat we een vriend hebben, Greg genaamd, die in de dertig is en $ 250.000 aan levensverzekeringen voor zijn gezin wil afsluiten. Hij ontmoet een hele levensverzekeringsagent die een polis van $ 260 per maand aanbiedt die de verzekeringsdekking omvat plus het opbouwen van spaargeld voor pensionering (wat een contante waardebeleid zou moeten doen).

Aan de andere kant vertelt een overlijdensrisicoagent Greg dat hij een termijn van 20 jaar kan krijgen met een dekking van $ 250.000 voor ongeveer $ 13 per maand - dat is een verschil van $ 247 in vergelijking met het hele leven.

Als Greg kiest voor de optie voor het hele leven, contante waarde, betaalt hij een flinke maandelijkse premie. Maar het is omdat het deel van zijn premie dat hem niet verzekert, naar zijn 'investering' in contante waarde gaat, toch? Nou, zou je denken, maar dan komen de vergoedingen en onkosten. . .

In werkelijkheid verdwijnt de extra $ 247 per maand de eerste drie jaar in commissies en uitgaven. Daarna biedt het contante waardegedeelte een gruwelijk laag rendement voor zijn investeringen (we hebben het hier over 1-3%!).

Maar hier is het slechtste deel. Laten we zeggen dat Greg deze polis voor het hele leven van $ 250.000 krijgt op 30-jarige leeftijd. Hij betaalt $ 260 per maand, waarbij $ 15 naar de verzekering gaat en de rest naar die spaarrekening met een rendement van 2%. Na 40 jaar veel te veel te hebben betaald voor zijn verzekering, is Greg 70 en heeft hij $ 250.000 aan verzekering en ongeveer $ 180.000 aan contante waarde. Dan sterft Greg. Hoeveel keert de verzekeringsmaatschappij uit aan zijn vrouw en kinderen? $ 250.000. Maar wacht, wat is er gebeurd met de $ 180.000 van Gregs zuurverdiende spaargeld? De verzekeraar houdt het. Klinkt als een scam? Dat is omdat het zo is!

Zie je, alleen Greg had recht op het geld op die spaarrekening, dus hij had het moeten opnemen en uitgeven terwijl hij nog leefde. Over druk gesproken! Helaas stierf Greg voordat hij de kans had. Nu rolt Greg in zijn graf terwijl zijn verzekeringsagent op Gregs dubbeltje in een vijfsterrenresort verblijft.

Maar wat als Greg in plaats daarvan kiest voor het levensverzekeringsbeleid van $ 13, 20 jaar en besluit de $ 247 per maand te investeren die hij zal besparen door niet het hele levensplan te kiezen? Als hij belegt in een goed beleggingsfonds voor groeiaandelen met een rendement van 11%, zou hij ongeveer $ 214.000 aan investeringen hebben tegen de tijd dat zijn looptijd van 20 jaar afloopt en meer dan $ 2,1 miljoen op 70-jarige leeftijd. voor je geld! We denken dat Greg veel gemakkelijker zal rusten, wetende dat zijn familie in dat vijfsterrenresort zal verblijven.

Termijn leven. . .

Maar het hele leven. . .

De moraal van het verhaal is dit:houd uw verzekeringen en uw beleggingen gescheiden. U wilt niet jarenlang uw zuurverdiende geld investeren om het allemaal aan uw verzekeringsmaatschappij over te laten. Wees slim. Sluit een overlijdensrisicoverzekering af.

Kijk, dit is niet gemakkelijk om over na te denken. Maar het leven is kostbaar! We kunnen de toekomst niet zien en morgen is ons ook niet beloofd. De kosten van het niet hebben van een plan voor het ondenkbare zijn veel hoger dan de kosten van een overlijdensrisicoverzekering. U moet uw dierbaren beschermen.

Het ideale moment om een levensverzekering te kopen, is wanneer u jong bent en een schone gezondheidsverklaring hebt, vooral omdat levensverzekeringsmaatschappijen alles te maken hebben met het afwegen van de risico's van de persoon die de polis koopt. Als u op zoek bent naar een nieuwe levensverzekering of een expert wilt om mee te praten, raden we Ramsey aan. Vertrouwde provider Zander Insurance. Laat geen dag voorbij gaan zonder beschermd te zijn. Begin hier om uw overlijdensrisicoverzekeringen aan te vragen.

Dat is eenvoudig. U heeft een polisdekking nodig van 10 tot 12 keer uw jaarinkomen. Stel dat u $ 50.000 per jaar verdient. U hebt minimaal $ 500.000 aan dekking nodig. Dat vervangt uw salaris voor uw gezin als u iets overkomt. U kunt de cijfers uitvoeren met onze levensduurcalculator. Korte opmerking:vergeet niet een overlijdensrisicoverzekering af te sluiten voor beide echtgenoten, zelfs als een van u thuisblijft met de kinderen. Waarom? Want als de thuisblijvende ouder er niet meer was, zou het vervangen van die kinderopvang en het onderhoud van het huis duur zijn! Als je er zeker van wilt zijn dat je gezin gedekt is, doe dan onze dekkingscontrole van 5 minuten.

Dave beveelt een beleid aan met een termijn die je doorstaat totdat je kinderen naar de universiteit gaan en op zichzelf gaan wonen. Dat is ergens tussen de 20 en 30 jaar, afhankelijk van de leeftijd van uw kinderen. Waarom zo lang? Nou, er kan veel leven gebeuren in 20 jaar.

Laten we zeggen dat u een overlijdensrisicoverzekering krijgt in uw vroege jaren '30, wanneer u en uw partner een schattige 2-jarige peuter hebben. Je bent gericht op het afbetalen van al je schulden (inclusief het huis), maar je hebt een oogje op de pensioenplanning in de toekomst. Fast-forward 20 jaar - jullie zijn allebei in de vijftig en die kleine peuter van een pint is nu afgestudeerd. De jaren gingen snel voorbij.

Maar kijk waar je bent! U bent schuldenvrij - en met uw 401 (k), spaargeld en beleggingsfondsen zit u op een cool nettowaarde van $ 500.000 tot $ 1,5 miljoen! Door aan het plan te werken, kon u uw vermogen opbouwen en uw gemoedsrust. Nu mocht het ondenkbare gebeuren, ook zonder levensverzekering, dan kan de langstlevende van uw spaargeld en beleggingen leven. Gefeliciteerd, u bent zelfverzekerd geworden! Uw behoefte aan levensverzekeringen is inmiddels geslonken of verdwenen.

Het is niets sensationeels. De polis loopt gewoon af, maar u merkt er niets van. Je zit al in het geld.

Als u een levensverzekering aanvraagt, moet u wat persoonlijke informatie verstrekken, dus laten we eens kijken naar een paar dingen die u moet beantwoorden als u op zoek bent naar dekking.

De beste overlijdensrisicoverzekeringen

Langdurige zorg versus langdurige arbeidsongeschiktheid:wat is het verschil?

Overlijdensrisico versus volledige levensverzekering

Wat is een overlijdensrisicoverzekering?

Gids voor hele levensverzekeringen

Beste overlijdensrisicoverzekering

Wat is beter:overlijdensrisicoverzekering of volledige levensverzekering?