Als u een mix van aandelen en obligaties bezit, kunt u verwachten dat de aandelen u periodieke angstaanvallen bezorgen. Maar het zijn de obligaties die de laatste tijd in de lift zitten, en de komende jaren zullen ze misschien hun reputatie als portefeuilleverdovingsmiddel niet waarmaken.

Na decennialang te hebben geprofiteerd van dalende rentetarieven, zetten obligatiebeleggers zich nu schrap voor rentestijgingen in de komende jaren naarmate de economie warmer wordt. Dat vooruitzicht heeft de obligatierendementen doen stijgen en de prijzen doen dalen (die in de tegenovergestelde richting bewegen). Van 8 juli 2016 tot het einde van het jaar steeg het rendement van de benchmark op tienjarige staatsobligaties van minder dan 1,4% tot 2,5% - een verbluffende sprong. In die periode zakten Amerikaanse obligaties van beleggingskwaliteit met 3,2% op basis van totaalrendement. En dat zou nog maar het begin kunnen zijn van een lange, pijnlijke periode voor obligatiebeleggers. "Bij de volgende presidentsverkiezingen zullen we de 10-jarige schatkist op 6% zien staan", voorspelt Jeffrey Gundlach, medebeheerder van DoubleLine Total Return Fund, een lid van de Kiplinger 25.

Stijgende opbrengsten zijn niet helemaal slecht; u zult meer inkomen verdienen naarmate de tarieven stijgen. Maar u kunt onderweg geld verliezen. Als u bijvoorbeeld een staatsobligatie met een looptijd van 30 jaar koopt, krijgt u een rendement van 3,1%. Maar als de marktrente met één procentpunt zou stijgen, zou de prijs van de obligatie waarschijnlijk met bijna 20% dalen, waardoor meer dan zes jaar aan rente-inkomsten teniet worden gedaan.

Dus hoe investeer je voor inkomen in dit klimaat? Begin met veilig te spelen, zegt Scott Schwartz, een geldmanager bij Bleakley Financial Group, in Fairfield, NJ. Omdat langlopende obligaties er nu riskant uitzien, raadt Schwartz aan ze te ruilen voor obligaties met een kortere looptijd, die hun waarde beter zouden moeten behouden als de rente aanhoudt stijgen. "In vastrentende waarden speelt iedereen nu in de verdediging", zegt hij.

Zelfs nu de rente de afgelopen maanden is gestegen, betalen hoogwaardige kortlopende obligaties niet veel. Maar u kunt uw inkomen ook op andere manieren aanvullen. De gemiddelde banklening met variabele rente levert bijvoorbeeld 4,7% op en zou profiteren van hogere kortetermijnrentes, die de uitbetalingen van de leningen verhogen. Junk bonds, hoewel riskant vanuit het oogpunt van kredietkwaliteit, zouden het relatief goed moeten doen als de rente blijft stijgen. Ze leveren gemiddeld 6,1% op.

De aandelenmarkt biedt ook een aantal aantrekkelijke inkomensspelen. Energiegerelateerde master commanditaire vennootschappen, die pijpleidingen, opslagfaciliteiten en verwerkingsfabrieken bezitten, krijgen een boost van de stijgende olieprijzen; deze MLP's leveren gemiddeld een gezonde 7,1% op. Vastgoedbeleggingsfondsen leveren gemiddeld 4% op. Stijgende tarieven hebben REIT's onder druk gezet, die van 1 augustus tot 10 november gemiddeld 14% verloren. Maar eigenaren van onroerend goed kunnen hun inkomen verhogen door acquisities en huurverhogingen. Dat zou de inkomsten van REIT's moeten stimuleren - waardoor ze dividenden kunnen verhogen - en de aandelen moeten ondersteunen.

Uiteraard geldt:hoe meer rendement u nastreeft, hoe meer risico u neemt. Ongewenste obligaties zouden kunnen dalen als de economie zou verzwakken, waardoor het wanbetalingspercentage onder kredietnemers met een lage kredietwaardigheid zou stijgen. MLP's zouden inzakken als de olieprijzen weer zouden dalen. "Geduldig en gediversifieerd zijn is zo belangrijk in deze markt", zegt Amy Magnotta, een geldmanager bij Brinker Capital, in Berwyn, Pennsylvania. "Je wilt niet puur voor rendement reiken."

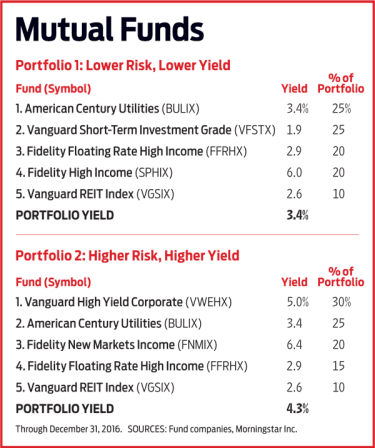

Met deze problemen in het achterhoofd hebben we vier inkomensportefeuilles opgebouwd:twee die een matige hoeveelheid contanten opleveren (3,4% en 3,8% om precies te zijn) en twee die meer rendement opleveren (4,3% tot bijna 6%) en grotere risico's inhouden. Elk paar bevat één portefeuille die uitsluitend uit beleggingsfondsen bestaat en één die alleen op de beurs verhandelde fondsen bevat (manden met obligaties of aandelen die een marktindex volgen). U kunt fondsen en ETF's uit elke portefeuille mixen en matchen om uw eigen aangepaste mandje te creëren. Welke kant u ook opgaat, u helpt uw risico te verlagen door vast te houden aan een breed gediversifieerde reeks beleggingen in verschillende gebieden, waarvan sommige overeind moeten blijven als andere dalen.

In onze gematigde portefeuilles zetten we 25% in kortlopende bedrijfsobligaties. Hun belangrijkste missie is om stabiliteit en een beetje inkomen te bieden. Vervolgens hebben we fondsen toegevoegd om een diverse inkomstenstroom te creëren uit beleggingen zoals junk bonds, nutsbedrijven en bankleningen met variabele rente. Ook in de mix zijn ETF's die zich richten op MLP's, REIT's en infrastructuurgerelateerde bedrijven (zoals spoorwegen en tolwegexploitanten).

Onze twee portefeuilles met hoge inkomens bevatten geen kortlopende obligaties. In plaats daarvan richten ze zich op gebieden zoals junk bonds en andere niet-traditionele bronnen van inkomsten. Het ETF-pakket omvat bijvoorbeeld een fonds dat hypotheek-REIT's bezit, die geld lenen tegen kortetermijnrentes om door vastgoedondernemingen uitgegeven hypotheken te kopen. Het levert 10% op. MLP's en hypotheek-REIT's maken geen deel uit van het beleggingsfondspakket (omdat goedkope keuzes niet beschikbaar zijn), dus hebben we elders gezocht om de inkomsten van die portefeuille te versterken, door een obligatiefonds voor opkomende markten met een forse opbrengst toe te voegen en het aandeel van junk bonds.

Een woord van waarschuwing:de portefeuilles met hoge inkomens kunnen zware verliezen lijden als beleggers aandelen en andere risicovolle beleggingen dumpen. Als u voor een van beide bundels kiest, overweeg dan om deze aan te vullen met stabiele beleggingen, zoals kortlopende staatsobligaties, elders in uw portefeuille.

Houd er ook rekening mee dat ETF's over het algemeen lagere jaarlijkse kosten in rekening brengen dan vergelijkbare beleggingsfondsen. Lagere kosten vertalen zich in hogere opbrengsten en meer geld op zak. ETF's zijn doorgaans ook fiscaal voordeliger dan beleggingsfondsen, omdat ETF's minimale of geen vermogenswinsten uitkeren (in tegenstelling tot op aandelen gebaseerde beleggingsfondsen, die gewoonlijk een groter bedrag aan vermogenswinsten uitkeren). Een manier om uw belastingaanslag te verlagen:houd ETF's en fondsen met een hoog inkomen op een fiscaal voordelige pensioenrekening, zoals een IRA, waarin uitkeringen belastingvrij kunnen worden opgebouwd.

Een laatste opmerking:concentreer u op hoeveel inkomen u nodig heeft, niet op wat u idealiter zou willen verdienen. Natuurlijk mag je dromen van spectaculaire rendementen. Maar als markten vijandig worden, zul je blij zijn dat je op veilig hebt gespeeld.

Hypotheektarieven en obligaties:waar u op moet letten in juni

Tarieven stijgen. Is het tijd om uw obligaties te verkopen?

Is het tijd om borg te staan voor obligaties?

5 veilige manieren om 3% te verdienen

Een smakelijke onderbreking van de pandemie

Nieuwe voordelen van onze beste beloningskaarten

4 manieren om meer te verdienen met uw Rainy Day-fonds