"Ik wil dat mijn investering veilig en belastingvrij is en me een hoger rendement geeft dan een FD" .

Bij het zoeken naar deze 'ultieme' investering is een van de strategieën die beleggers gebruiken arbitrage.

Arbitrage begrijpen

Simpel gezegd, u koopt een aandeel op de geldmarkt en u boekt een voorverkoop ervan op de termijnmarkt waar het tegen een hogere prijs wordt genoteerd. Door de prijs vooraf vast te zetten, vergrendelt u ook uw retour.

Dit is in wezen wat arbitragefondsen doen.

Een arbitragefonds maakt gebruik van prijsverschillen tussen contanten en futuresmarkten door aandelen of grondstoffen als onderliggende belegging te gebruiken. In het proces beperkt dit het opwaartse rendement, aangezien de verkoopprijs vooraf is bepaald.

Is dat niet goed? Misschien niet.

Laten we arbitragefondsen wat beter begrijpen.

Eén , bestaat de typische portefeuille van een arbitragefonds uit aandelen, termijncontracten, schulden en geldmarktinvesteringen. Omdat ze beleggen in een combinatie van investeringen, zijn ze hybride van aard.

Twee , de benchmark van de meeste arbitragefondsen is een liquide-fondsindex. Wat het betekent is dat ze van plan zijn het rendement van een liquide of ultrakortlopende schuldfonds te evenaren.

U vraagt:"waarom levert een fonds dat voornamelijk in aandelen en aandelengerelateerde beleggingen belegt, rendement op beleggingen met schulden?"

Erger nog, waarom neemt u het risico van een belegging in aandelen en krijgt u toch een schuldachtig rendement? Het volgende feit beantwoordt je vraag.

Drie , is de fiscale behandeling van een arbitragefonds als eigen vermogen. Na 1 jaar bezit, hoeft u geen vermogenswinstbelasting op lange termijn te betalen. En op korte termijn, dat wil zeggen minder dan 1 jaar, wordt winst belast tegen slechts 15%.

Dit is de belangrijkste reden voor investeringen in arbitragefondsen. Hoewel u schuldachtige rendementen verdient, zijn ze na 1 jaar belastingvrij. Voor degenen in de hoogste belastingschijf is dit een enorme stimulans.

Geen wonder dat veel beleggers geld storten in arbitragefondsen, speciaal voor de korte termijn.

Vragen –

Laten we een vergelijking maken.

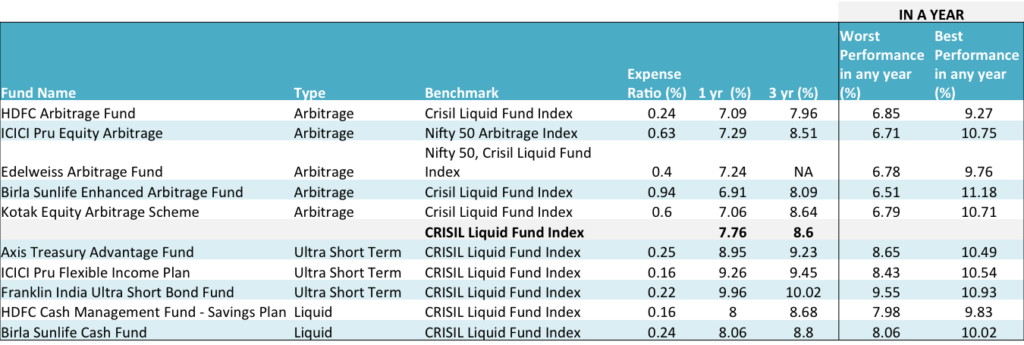

In de volgende tabel hebben we enkele van de populaire arbitragefondsen vergeleken met ultrakorte en liquide fondsen.

Bron :Unovest-onderzoek; Alle schemagegevens zijn voor directe plannen en gelden op 24 september 2016. De beste en slechtste prestaties gelden voor elke periode van 12 maanden in het bestaan van het fonds vanaf 1 januari 2013.

Puur op basis van rendement , liquide fondsen en ultrakorte termijnfondsen doen het beter dan de arbitragefondsen.

Zelfs voor de beste en slechtste prestaties in een periode van 1 jaar , verliezen de arbitragefondsen het van de liquide en ultrakortetermijnfondsen.

Het lijkt een goed idee te zijn waar je voor moet gaan? Maar wacht. Hoe zit het met de belastingen? Dat zou het resultaat compleet kunnen veranderen.

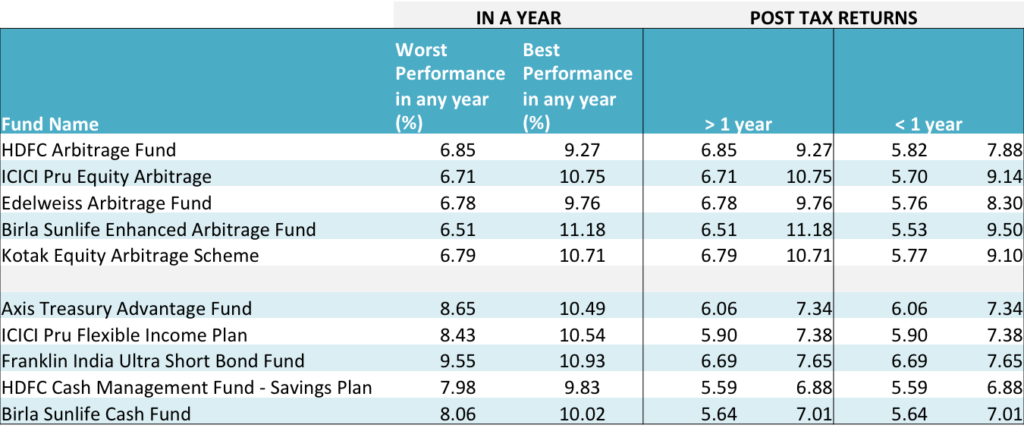

Wij hebben hier iets anders gedaan. We hebben alleen de slechtste en beste prestaties van de fondsen genomen. Ervan uitgaande dat u deze beste en slechtste rendementen boekt, wat is dan in beide gevallen uw aangifte na belasting?

Er worden nog twee periodes overwogen, één korter dan één jaar en de andere langer dan één jaar.

Het toegepaste belastingtarief is 30% voor kortetermijnwinsten op schuldfondsen. Het belastingtarief voor arbitragefondsen voor korte termijn is 15%.

Zoals u weet, worden winsten uit schuldfondsen fiscaal gezien als korte termijn beschouwd als ze binnen drie jaar na aankoop worden verkocht.

De resultaten staan in onderstaande tabel. De laatste twee kolommen tonen de aangiften na belasting (meer dan 1 jaar en minder dan 1 jaar) voor zowel de slechtste als de beste prestatie van het fonds voor een bepaald jaar.

Hier zijn de waarnemingen:

Dus, wat moet je doen?

Als u zich in de hoogste belastingschijf bevindt met veel geluk aan uw zijde, krijgt u waarschijnlijk het beste rendement en daarom zijn arbitragefondsen logisch. Aan alle anderen:negeer ze.

De handige richtlijn voor u om een investering tussen arbitrage en schuldfondsen te overwegen, is – "Gebruik geen geweer om een mug te doden".

Moet u in de verleiding komen om in Bitcoin te investeren?

Moet je investeren in crypto?

Beleggen in water:5 fondsen die u moet aanboren

Gesloten fondsen – Moet u beleggen of vermijden?

Moet u beleggen in beleggingsfondsen?

Moet u beleggen tijdens een recessie?

Wat is een arbitragefonds en wie moet beleggen?