Ben je onderstaande fondsregelingen tegengekomen?

Er zijn nog veel meer vergelijkbare van bijna elk fondshuis.

Al deze regelingen vallen onder een categorie genaamd Maandelijkse inkomensplannen of MIP . Hoewel een aantal van hen de woorden MIP of Monthly Income Plan in hun naam hebben staan, is dat geen vereiste. Zie de eerder gebruikte voorbeelden.

Een MIP is wat je noemt een hybride belegging met een mix van schuld- en eigenvermogenscomponenten. Het schuldgedeelte is doorgaans meer dan 70%, de rest wordt geïnvesteerd in eigen vermogen.

Het idee achter een MIP is om die belegger aan te trekken die niet zo blij is met het rendement van een bankdeposito en bereid is een klein risico te nemen om een beter rendement te behalen.

Dus de financiële ingenieurs die bij de onderlinge fondsen werkten, creëerden de MIP. Het schuldgedeelte biedt de veiligheid van de portefeuille waar deze afhankelijk is van obligaties om meer zekerheid te krijgen. Het aandelengedeelte zal naar verwachting die extra kicker van het rendement opleveren.

Om een maandelijks inkomen te krijgen, moet u een optie voor maandelijkse dividendbetaling kiezen. Hoe vreemd het ook mag klinken!

De ironie is dat je daadwerkelijk een groei kunt kiezen optie in een maandelijks inkomensplan waarbij de waarde van uw bezit blijft stijgen.

Overigens zijn de dividenden niet gegarandeerd. Als het fonds erin slaagt om geld te verdienen, zal het een dividend aankondigen. Als het erop aankomt, kunnen ze zelfs bestaande beleggingen binnen een fonds verkopen om contanten te genereren om het dividend (inkomsten) uit te betalen.

Nou, dat is de taak van de marketingafdeling. Om zijn aantrekkingskracht op een laag risico, inkomen zoekende belegger te vergroten, werd het genoemd als een MIP. Ze gingen zelfs een stap verder en gebruikten enkele emotionele haken, zoals kind, pensionering, enz. Zie de voorbeeldnamen die aan het begin werden genoemd.

Dat is een belangrijke vraag. Een MIP wordt belast als een schuldfonds. Dit betekent dat als u het fonds vóór 3 jaar na aankoop verkoopt, de vermogenswinsten worden belast volgens uw inkomstenbelastingschijf.

Als u het echter na 3 jaar verkoopt, kunt u uw kosten indexeren en een lagere belasting betalen tegen 20% van de kostengeïndexeerde meerwaarden.

Vanuit fiscaal oogpunt is het efficiënter op basis van 3 jaar plus holding, net als elk ander schuldfonds.

Hoewel de dividenden in uw handen belastingvrij zijn, betaalt het fonds namens u 28,84% dividendbelasting, die uiteindelijk ten laste van de fondskosten komt.

Kosten is een gevoelig onderwerp. Als je kijkt naar de structuur van MIP's, hebben de meest agressieve ongeveer 25 tot 30% eigen vermogen en de rest in de schulden. De schuldportefeuille bestaat ook uit obligaties op middellange tot lange termijn.

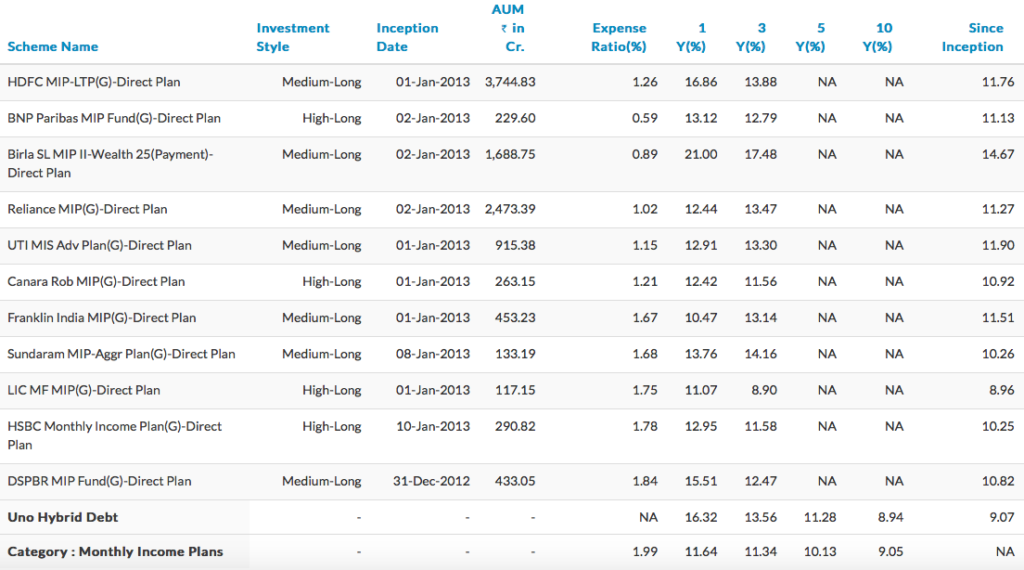

De kostenratio van Birla SL MIP – 25 is ongeveer 0,89%. Voor HDFC MIP – Langetermijnplan is de kostenratio 1,26%. Het aantal voor ICICI Pru MIP is 1,81%.

Alle verhoudingen zijn alleen voor directe plannen. Bekijk hieronder meer de vergelijkingstabel met maandelijkse inkomensplannen.

Er is een behoorlijk bereik. In sommige gevallen zijn de kostenratio's gelijk aan die van de aandelenfondsen.

Bron :Unvest. Gegevens op 14 april 2017, alleen voor directe abonnementen.

Het voordeel van het hebben van een MIP is de automatische herbalancering in het fonds. Aangezien het ernaar streeft een vooraf gedefinieerde verhouding tussen schuld en eigen vermogen te behouden, blijft het de portefeuille opnieuw in evenwicht brengen om de verhouding te behouden.

Voor degenen die de moeite niet kunnen nemen (in feite ben je lui) om een vergelijkbare asset-allocatie te behouden, kan het beter zijn om een MIP te gebruiken.

Maar over het algemeen is het een ramp. U ziet dat u aandelenbeleggingen opneemt in een fonds, het risico neemt dat aan aandelen is verbonden en toch wordt belast als schuld.

Als u het weet, trekt een aandelenfonds na 1 jaar bezit nul belasting op vermogenswinsten. Maar voor MIP is de belasting zoals eerder vermeld.

Het alternatief is om een puur schuldfonds of obligaties te kiezen voor maximaal 70% van de portefeuille en het resterende geld in een aandelenfonds te beleggen.

De verdere waarschuwing is dat u niet alleen het rendement najaagt. Een Birla SunLife MIP was in staat om een rendement van 21% op 1 jaar te behalen om specifieke redenen bij de investeringskeuze. Het is onwaarschijnlijk dat het in de toekomst zal worden gerepliceerd.

Wat het rendement betreft, zullen uw verwachte rendementen in lijn zijn met de brede verwachting van de activaklasse. Lees hier meer.

Houd rekening met deze feiten voordat u uw investering in een MIP doet.

Opmerking :Unovest beveelt geen MIP's aan in zijn MF-portfolio's.

3 belangrijke doelen voor het opbouwen van een pensioeninkomen

Verdient levensverzekering een plaats in uw pensioenportefeuille?

Je geld beheren in een onzekere wereld

Beschermt uw pensioenplan tegen de 'survivortrap'?

5 belangrijke overwegingen bij het opstellen van uw pensioenplan

Hoe plan je je passieve inkomen op de juiste manier?

5 stappen om ervoor te zorgen dat uw geld blijft bestaan tijdens uw pensionering