“Kan ik beleggen in een Dynamic Bond-fonds? Ze lijken een goed rendement te behalen." mijn vriend vroeg me.

Het investeringsdenken van mijn vriend begint bij het rendement en eindigt daar. Het is tijd om een beetje te verlichten.

Dynamische obligatiefondsen zijn een unieke categorie schuldfondsen, waarbij het de bedoeling is om op verschillende manieren geld te verdienen. De primaire strategie is natuurlijk om rentebewegingen in de markt te begrijpen en erop te anticiperen en de portefeuille te positioneren om ervan te profiteren.

Het omvat ook actieve handel in participaties om winsten vast te leggen die in een zeer korte tijd beschikbaar kunnen zijn.

Afgezien daarvan investeren deze fondsen in kansen en tijdframes zoals Govt. obligaties, bedrijfsschulden, geldmarkt die het hele rentespectrum van lange, middellange en korte termijn bestrijken.

Niet alles is echter rooskleurig. Ze hebben hun eigen aandeel in volatiliteit.

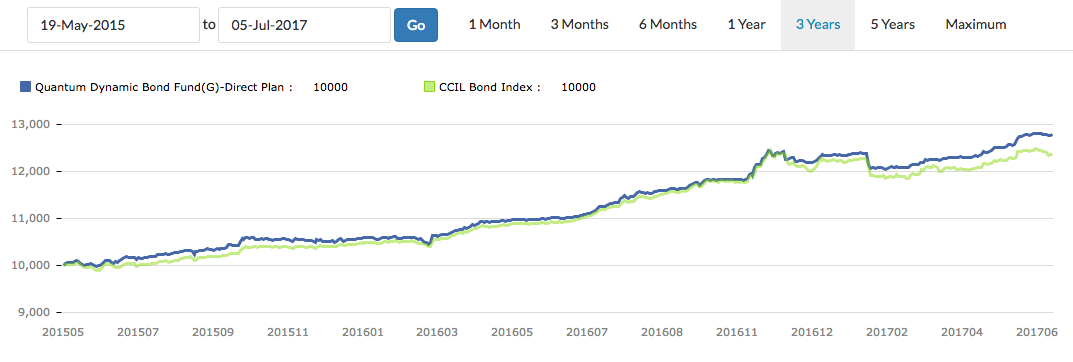

Bekijk de onderstaande grafiek.

Zie je de ups en downs?

Ter vergelijking:het FD of een liquide fonds heeft een lineaire groeilijn.

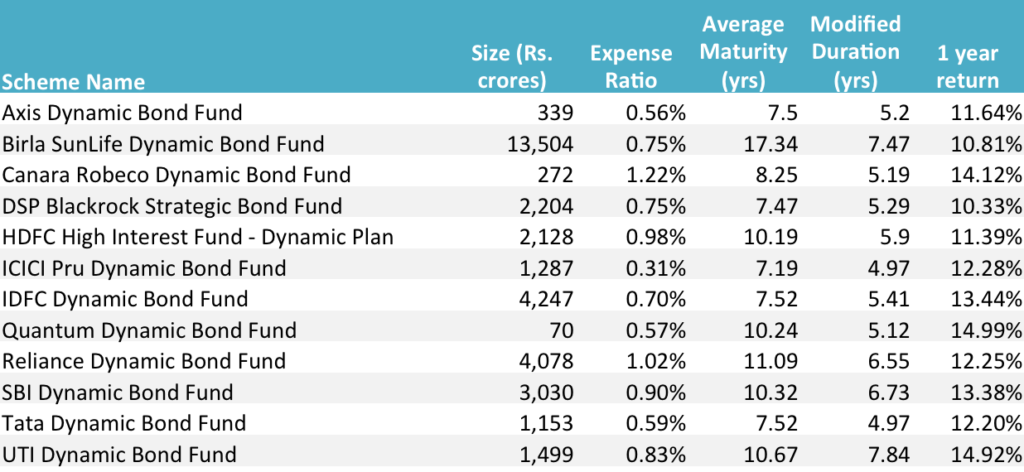

Bron :Waardeonderzoek, Unovest, individuele factsheets, Gegevens zoals gepubliceerd op 6 juli 2017.

Bron :Waardeonderzoek, Unovest, individuele factsheets, Gegevens zoals gepubliceerd op 6 juli 2017.

De lijst is in alfabetische volgorde aanwezig en er is geen voorkeur voor een fondsregeling. Het zijn allemaal directe plannen.

De meeste beleggingsdoelstellingen van deze fondsen maken specifiek melding van het genereren van inkomsten en vermogenswinsten (net zoals aandelenfondsen dat doen). Ze maken ook expliciet melding van meeliften op rentebewegingen en doen kortetermijntransacties om hiervan te profiteren.

In de bovenstaande reeks fondsen kunnen we een paar opmerkingen maken:

Ja! Dan moet u waarschijnlijk kijken naar de categorie Ultra Short Bond of Liquid.

Als je nog steeds doorgaat, zijn hier enkele dingen om te overwegen:

Ik zei tegen mijn vriend:"Als u een semi-aandelenachtige sensatie wilt zoeken in een obligatiebelegging, dan is het antwoord waarschijnlijk het Dynamic Bond Fund." Anders, vergeet het maar.

Het is beter om uw beleggingsadviseur te raadplegen en dit grondig te bespreken. U hoeft uw geld misschien niet eens bloot te stellen aan dergelijke volatiliteit en toch uw doelen te bereiken.

Dat is een voorzichtigere stap.

Voor het geval je hier nog geen korte inleiding over schuldfondsen hebt gelezen.

Moet u in de verleiding komen om in Bitcoin te investeren?

Moet je investeren in crypto?

Beleggen in water:5 fondsen die u moet aanboren

Gesloten fondsen – Moet u beleggen of vermijden?

Wat is Sovereign Gold Bond Scheme? Moet je investeren?

Wat zijn dynamische obligatiefondsen en wie moet beleggen?

Moet u beleggen in liquide fondsen van Axis?