In 2016 werd ICICI Prudential Mutual Fund qua activa het grootste fondshuis. Een van de fondsen die meededen aan dit sterrendom was ICICI Prudential Value Discovery Fund, een fonds dat in augustus 2004 begon als een midcap-fonds.

De verklaarde doelstelling van het ICICI Pru-waarde-ontdekkingsfonds is naar:

Via deze koopjesjacht wil het ondergewaardeerde aandelen ontdekken en ervan profiteren.

Het is relevant op te merken dat bij waardebeleggen alles waar een belegger naar zoekt een bedrijf is dat beschikbaar is voor minder dan zijn intrinsieke waarde . (een onderwerp voor een andere dag )

Dus bijvoorbeeld , als er een productiebedrijf is waarvan de huidige aandelenkoers lager is dan de totale marktwaarde van al zijn activa, inclusief fabrieken, machines, grond, contanten op de bank, enz., dan kwalificeert het als een onder valued voorraad.

De vraag blijft in hoeverre het fonds standvastig en toegewijd is gebleven aan deze benadering.

Hoe dan ook, dat maakte de investeerders niet uit.

In de loop der jaren heeft het fonds bovengemiddelde prestaties geleverd en werd het al snel een lieveling voor investeerders/distributeurs. Het fonds trok steeds meer activa aan.

De omvang van het ICICI Pru-waardeontdekkingsfonds groeide van 0 tot Rs. 10.000 crores in ongeveer 10 jaar. Het duurde echter minder dan twee jaar om nog eens 70% te groeien tot Rs. 17.000 crores.

Grootte brengt problemen met zich mee, vooral als je begint als een gericht fonds. Meer in dit geval, aangezien ICICI Pru Value Discovery Fund zichzelf een midcap-fonds noemde.

U ziet, u kunt geen midcap-fonds blijven met meer dan Rs. Een activagrootte van 10.000 crore.

Twee belangrijke redenen .

Het fondshuis werd waarschijnlijk hebzuchtig. Het wilde de kraan niet dichtdraaien en verdere investeringen stoppen. En dus besluit hij iets anders te gaan doen. Het begon te accommoderen.

Dus het fonds herstructureerde zichzelf, maar stilletjes.

Eerste , begon het te beleggen in large-capaandelen. Waar anders zou het de wegen vinden om al dat geld in te zetten. Dit was al in 2014-15 zichtbaar.

Volgende , veranderde het zijn benchmark in S&P BSE 500 van CNX Midcap. dit was een duidelijk signaal dat het fonds nu zou worden beheerd als een multicap/flexicap-fonds. Het zal kansen op de markt vinden en erin investeren en zich niet beperken tot midcap-aandelen. Dit gebeurde eind 2015.

Ook de huidige fondsmanagers staan pas vanaf januari 2013 aan het roer.

Het fonds blijft echter volhouden dat het nog steeds zijn oorspronkelijke filosofie van waardebeleggen volgt.

De huidige portefeuille van het fonds lijkt niet helemaal in lijn met die filosofie.

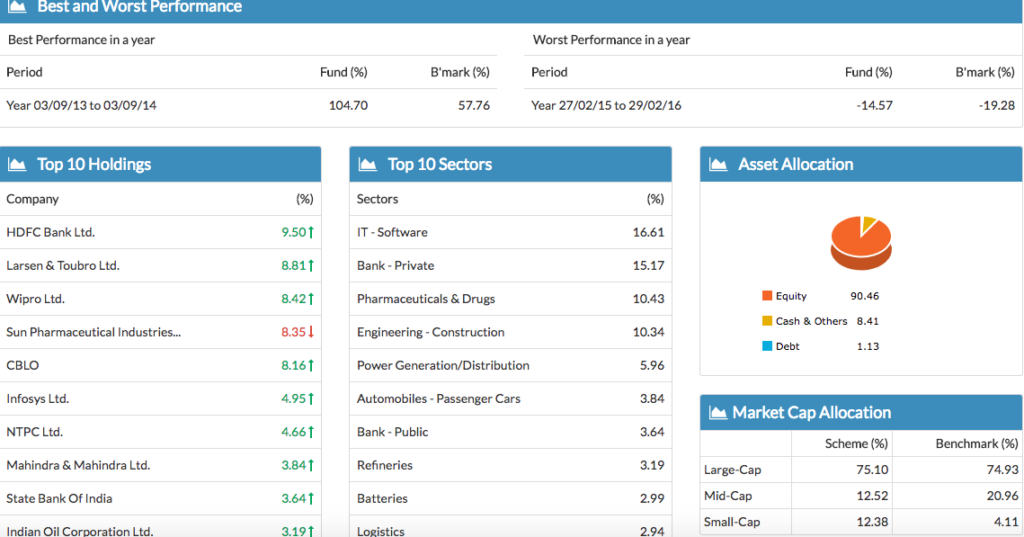

Bron :Unovest, gegevens op 31 juli 2017.

Maar een belegger is niet op zoek naar deze gyan. De belegger wil dat het fonds alfaprestaties levert.

Helaas zijn de huidige prestaties totaal niet inspirerend. Vergeet de Total Returns Benchmark, het fonds presteerde de afgelopen 1 jaar zelfs slechter dan zijn prijsbenchmark.

Beleggers rennen als geplukte kip en vragen zich af wat ze moeten doen - blijven, verkopen, investeren?

Het probleem ligt niet zozeer bij de prestaties als bij het referentiepunt van de belegger.

De investeerders stapten het fonds in met een verankeringsbasis. Ze zagen het enorme rendement, wat een gevolg was van de midcap-avatar. Ze verwachtten dat het fonds op dezelfde lijn zou presteren.

Als multicapfonds zal het moeilijk zijn om die prestatie te evenaren. De risico-opbrengstverhouding is nu veranderd.

Media heeft een onwetende rol gespeeld bij het verder verwarren van investeerders.

Het droevige deel is dat verschillende analyses van het fonds zijn geschiedenis negeren. Zelfs in termen van prestatievergelijking gebruiken ze uitspraken als "In de 8 van de afgelopen 10 jaar heeft het fonds beter gepresteerd dan zijn benchmark BSE 500. ”

Alsof BSE 500 voor altijd de maatstaf was. Het is een onjuiste weergave.

Idealiter zou u voor prestatievergelijking vanaf het begin niet naar de reguliere plangeschiedenis moeten kijken. Kijk alleen naar de afgelopen 3 jaar. In zijn huidige vorm als een multicap-fonds heeft het directe plan van het fonds zelfs een relevantere geschiedenis.

Tot slot, als u van plan bent te beleggen in ICICI Pru Value Discovery Fund, moet u een minimale tijdshorizon van 5 jaar hebben. Het heeft geen zin om elke paar maanden in paniek te raken.

Als belegger zou u nu klaar moeten zijn voor meer getemde rendementen, zoals elk ander multicap-fonds. Pas uw verwachtingen aan. Het fonds heeft zichzelf al aangepast.

Klik hier voor meer informatie over het ICICI Pru Value Discovery Fund.

Wat is uw mening over dit fonds? Deel het met ons in de reacties.

Wat u moet weten over ETF's

Wat u moet weten over het geven van dinsdag

ICICI Pru MNC Fund – NFO – Wat is er nieuw?

SEBI steekt multicap-fondsen in – wat moet je niet doen?

ICICI Prudential Freedom SIP:wat u moet weten

Wat u moet weten over een zinkend fonds

Wat is een waardefonds en wie moet beleggen?