Een van de belangrijkste resultaten die het gedrag van beleggers stimuleren, is "hoe belastingen te verlagen". Het is een obsessie. Nu, hoeveel van u weten dat de afdeling Inkomstenbelasting zelf u manieren geeft om uw belastingen op bepaalde vermogenswinsten te verlagen. Laten we eens kijken hoe.

Om te beginnen, wanneer u activa zoals aandelen, beleggingsfondsen, goud of onroerend goed verkoopt, realiseert u meerwaarden/verliezen.

Met uitzondering van aandelen en aandelenfondsen, mogen alle andere activa het voordeel hebben van indexering van de kosten. Het betekent eenvoudigweg dat u de aankoopkosten van het actief mag verhogen in grote lijnen met de inflatie.

Het toepasselijke belastingtarief is 20% over winsten na indexatie. Als je dat veel vindt, wacht dan even voordat we een voorbeeld nemen.

Opmerking :Om gebruik te kunnen maken van indexatie bij het berekenen van vermogenswinsten op lange termijn, moet u onroerend goed minimaal 2 jaar aanhouden, goud- en schuldfondsen minimaal 3 jaar.

Om de zaken eenvoudiger te maken, publiceert de afdeling Inkomstenbelasting een jaarlijkse indexwaarde om u te helpen dit werk redelijk snel te doen.

Dus laten we met een voorbeeld werken.

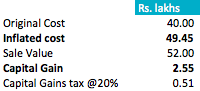

Stel dat ik in juni 2013 een appartement kocht voor Rs. 40 lakhs. Ik heb het in september 2017 verkocht voor Rs. 52 lakhs. Mijn vraag is wat is mijn vermogenswinst en hoeveel belasting moet ik betalen?

Zo gaan we stap voor stap .

Eerst moet ik de kosten van mijn aankoop indexeren.

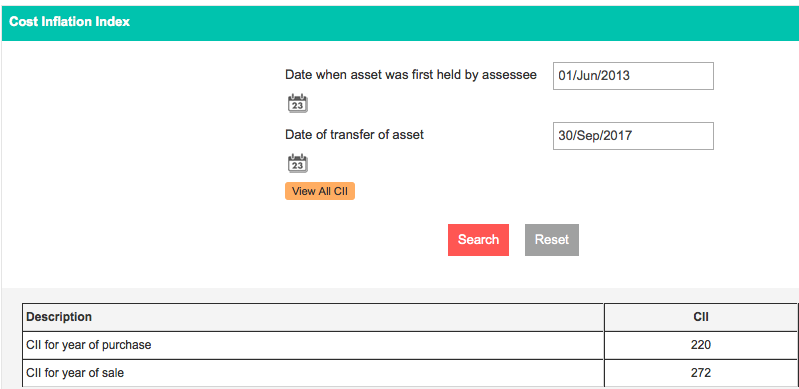

Hiervoor ga ik via deze link naar de website van de Belastingdienst.

Daar voer ik mijn aankoop- en verkoopdatum in en het toont me de kosteninflatie-index of CII die van toepassing is op de respectieve jaren.

In het specifieke voorbeeld, na het toepassen van de CII, zijn mijn nieuwe opgeblazen kosten Rs. 49,45 lakhs. Ik deel 40 lakh door 220 (CII van het koopjaar) en vermenigvuldig met de 272 (CII van het verkoopjaar) en krijg dus deze herziene kosten.

Nu is mijn meerwaarde niet Rs. 12 lakhs (Rs. 52 lakhs - Rs. 40 lakhs).

De belastbare meerwaarde is Rs. 2,55 lakhs (Rs. 52 lakhs - Rs. 49,45 lakhs ).

Hierover betaal ik 20% belasting. Deze belasting blijkt 0,51 lakhs te zijn.

Hoewel de waardestijging van het actief Rs was. 12 lakhs, door meer kostenvoordeel toe te staan, zijn uw belastingen drastisch verlaagd.

Laten we het nu hebben over dubbele indexatie.

U hebt deze zin waarschijnlijk gelezen in advertenties van Fixed Maturity Plans (FMP's) van beleggingsfondsen. FMP's zijn schuldfondsen met een lock-in en zijn zo gestructureerd dat u kunt profiteren van 3 indexaties over 4 boekjaren.

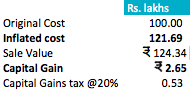

Zo heeft Best Mutual Fund een 1136 Days Best FMP gelanceerd. De toewijzingsdatum is 8 juni 2017 en de vervaldatum is 17 juli 2020.

Zoals u zich realiseert, is het aankoopjaar in dit geval 2017-18 en het verkoopjaar 2020-21. In een reeks ziet het er als volgt uit:

Hoewel u ongeveer 3,11 jaar (1136 dagen) belegt, kunt u 4 boekjaren indexatie genieten, afhankelijk van de jaren waarin de aan- en verkoop plaatsvindt.

We weten nu dat de CII voor 2017-18 272 . is .

Ervan uitgaande dat de CII zal groeien met een gemiddelde inflatie van 5%, zal de verwachte toekomstige waarde van de CII in 2020-21 331 zijn.

Als u Rs had geïnvesteerd. 100 in de beste FMP, in 1136 dagen krijgt u een waarde van Rs. 124,34, uitgaande van een groei van 7% per jaar.

De opgeblazen kosten zullen echter Rs zijn. 121,69 (100 * (331 / 272)).

De meerwaarde is Rs. 2,65 en uw belasting hierover met 20% is Rs. 0,53 of 53 paisa.

Als u Rs had geïnvesteerd. 1 lakh, dan zou deze belasting Rs zijn. 530 op een totale winst van Rs. 24.340.

Is dat niet geweldig?

Hoe ziet u dit voordeel om uw belastingen te verlagen? Deel uw opmerkingen en feedback.

Herroepelijk Living Trust en vermogenswinstbelasting

Tijdwinsten om het tabblad belasting te verminderen

Lange termijn vermogenswinstbelasting en de grootvader

Hoe u uw vermogenswinstbelasting op beleggingsfondsen in 2019 kunt berekenen

Hier leest u hoe u al uw Mutual Fund Capital Gains-verklaringen kunt krijgen voor het indienen van IT-aangiften

7 financieel slimme manieren om uw belastingteruggave te gebruiken in 2021

Uw bedrijfsmodel voor verkoop en gebruiksbelasting in kaart brengen