Lange tijd waren beleggingsfondsen bezig met het verkopen van de aandelenkoers en hoe een groot, middelgroot, klein of multicap fonds ertoe doet voor een aandelenarme portefeuille. Ze hadden gelijk wat betreft de allocatie, maar ze konden de diepe aanval van de markten op deze portefeuilles niet raden en lieten beleggers zich afvragen of ze ooit in aandelen hadden moeten beleggen.

Zie je, we houden van onze winsten, maar we haten onze verliezen twee keer zo veel.

Ten slotte hebben de beleggingsfondsen dit echte probleem van de belegger ontdekt. De aangeboden oplossing is het multi-assetfonds.

Redelijk makkelijk. Een multi-assetfonds kiest ervoor om te beleggen in verschillende soorten beleggingen op een manier die de kans/hoeveelheid verliezen in de portefeuille verkleint. Terwijl het dat doet, wil het ook een respectabel rendement opleveren.

Het doel is om een minder enge ervaring voor de belegger te creëren dan een volledige blootstelling aan aandelen.

De activa / investeringen op het menu zijn:

Het fonds bepaalt voor elk van de bovenstaande doelen een bereik voor de toewijzing en streeft ernaar om die toewijzing te handhaven. Dit zorgt ervoor dat geen enkele activaklasse te ondervertegenwoordigd of oververtegenwoordigd is in de portefeuille.

We moeten dit verder opsplitsen in 2 delen.

Verminderen fondsen met meerdere activa de verliezen? Ja dat doen ze. Een aantal bestaande fondsen heeft zelfs geen enkel kalenderjaar met verliezen te maken gehad.

Bezorgen ze een respectabel rendement? Dat wordt een groot debat. Degene die u beschermt tegen verliezen, moet afzien van potentiële opbrengsten om dat doel te bereiken. Zodra u naar meer gaat streven, zult u een kortlopend, tijdelijk verlies in de investering moeten gaan accepteren.

Over 3 jaar zijn ze beter gepositioneerd om een positief rendement te behalen.

Motilal Oswal Multi Asset Fund heeft onlangs zijn eerste bod gedaan. De nieuwste NFO is van Nippon India Multi Asset Fund.

Vergeleken met andere bestaande multi-assetfondsen hebben de 2 fondsen een extra functie:internationale aandelen.

International Stocks heeft het de afgelopen jaren zo goed gedaan dat elke portefeuille die een backtest uitvoert om te laten zien hoe lucratief de kans is, als winnaar overkomt.

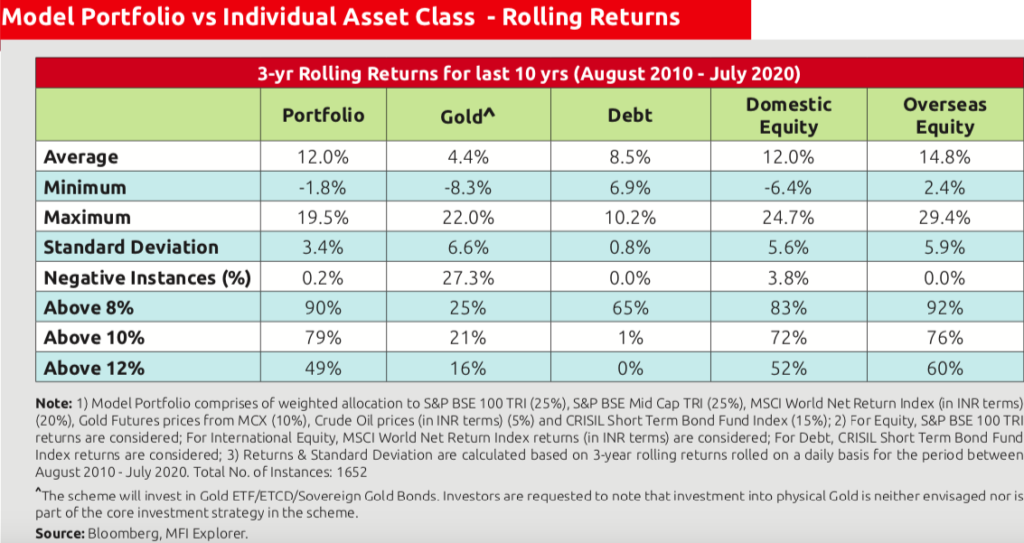

Nippon laat in zijn fondspresentatie een driejarig voortschrijdend rendement zien (ervan uitgaande dat het belegd is volgens de toewijzingen) met een gemiddeld rendement van 12%. Dit terwijl het portefeuillerisico in termen van opnames aanzienlijk wordt verminderd.

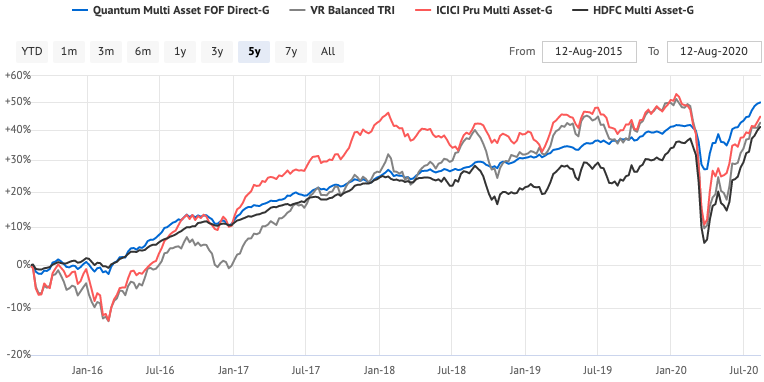

Kijk naar de afbeelding hieronder en je weet wat ik zeg.

Kijk naar de laatste kolom - Overzeese aandelen. Het lijkt verantwoordelijk te zijn voor alle opbrengsten van het model. De realiteit in de komende 10 jaar kan anders zijn.

Dynamic Asset Allocation Funds gebruiken alleen aandelen, arbitrage en vastrentende waarden in hun portefeuilles. Het eigen vermogen is meestal beperkt tot binnenlandse of Indiase aandelen. Het dynamische karakter is meestal een functie van het bepalen van een geschikt niveau van aandelenallocatie op basis van meerdere factoren op hun radar.

Daarentegen hebben de multi-assetfondsen een ruimere keuze om mee te werken. Ze kunnen ook goud, andere grondstoffen en internationale aandelen gebruiken.

De multi-assetfondsen zijn doorgaans gestructureerd als Fund of Funds, dat wil zeggen dat de fondsen beleggen in aandelen-, schuld- of goudregelingen van de fondshuizen. De primaire taak van het multi-assetfonds is assetallocatie. Het onderliggende fonds doet het eigenlijke beleggingsbeheer.

Door deze structuur komen de fondsen in aanmerking voor op schulden gebaseerde belasting. Als u verkoopt vóór 3 jaar na aankoop, worden uw winsten belast volgens uw marginale inkomstenbelastingtarief. Als u na 3 jaar verkoopt, krijgt u de kostenindex en betaalt u vervolgens 20% vermogenswinstbelasting op de lange termijn over de kostengeïndexeerde winsten.

Een multi-assetfonds is als een kant-en-klare, gediversifieerde portefeuille.

Een van de grote voordelen van beleggen in een multi-assetfonds is dat het het belangrijkste werk voor de belegger doet:een activaspreiding handhaven.

Dit heeft echter een kosten-kostenverhouding van het fonds.

Men kan stellen dat wat ze in rekening brengen, ze ook helpen om alle herbalanceringskosten en belastingen te besparen en, belangrijker nog, ze doen het. In tegenstelling tot een belegger, die de vooroordelen het gedrag kan laten dicteren en tot suboptimale resultaten kan leiden.

Kortom, u besteedt de klus samen met de kosten uit.

Naar mijn mening kan deze beleggingscategorie werken voor een strikte doe-het-zelf- of doe-het-zelf-belegger, die begrijpt dat assetallocatie echt belangrijk is en een fonds wil dat dit tegen lage kosten kan aanbieden. Hij/zij is niet geïnteresseerd in het vergelijken van fondsen om de best presterende te vinden.

Nou, dat hangt van veel dingen af.

Om het simpel te houden, kunt u er gewoon een paar kiezen op basis van hun beleggingsmandaat en trackrecord. Onthoud dat u de taak voor de toewijzing van activa moet uitvoeren. Het rendement komt daarna.

Als het door u geselecteerde fonds een fonds van fondsen is, wilt u zich wellicht ook richten op de kosten/kostenverhouding.

Als u geïnteresseerd bent in deNFO van Nippon India Multi Asset Fund, hier zijn mijn opmerkingen.

Ik zeg voorlopig VERMIJDEN. Laat het fonds de komende 3 jaar uitwerken en laten zien wat het in huis heeft. Daarna kunt u een beslissing nemen.

Gesloten fondsen – Moet u beleggen of vermijden?

Principal Small Cap Fund – NFO – Moet je beleggen?

SEBI steekt multicap-fondsen in – wat moet je niet doen?

Moet u beleggen in beleggingsfondsen?

Wat is een waardefonds en wie moet beleggen?

Moet u beleggen in liquide fondsen van Axis?

Moet u beleggen in het Kotak Small Cap-fonds?