Financieringswet 2020 heeft voorgesteld dat particulieren vanaf 1 april 2020 belasting moeten betalen over dividenden van aandelen en beleggingsfondsen. We bespreken wanneer en hoe dividenden uit beleggingsfondsen in dit nieuwe belastingstelsel kunnen worden gebruikt.

Wat zijn dividenden voor beleggingsfondsen? Een gebrek aan begrip van wat dividenden zijn, is de belangrijkste reden waarom beleggers beleggingsfondsen met dividendopties verkeerd kopen. Wanneer een fonds een dividend declareert, verwijst dit naar de fondsbeheerder die aandelen, obligaties of goud verkoopt om dit inkomen uit te keren aan houders van deelbewijzen in verhouding tot de deelbewijzen die ze bezitten. Zie voor een eenvoudige uitleg met cijfers: Wanneer declareren beleggingsfondsen dividenden.

Bij een groeioptie wordt de periodieke winstboeking niet gedaan door de fondsbeheerder. Er is geen verschil in rendement (CAGR voor een forfaitaire investering en XIRR voor meerdere investeringen) tussen een dividendoptie en een groeioptie.

Wanneer we aflossen uit een fonds, nemen de deelbewijzen af. Wanneer een fonds een dividend declareert, neemt de NIW af met het bedrag van het aangeboden dividend, maar de deelbewijzen blijven hetzelfde. Beide methoden resulteren in een verlaging van de marktgebonden waarde.

Het is jammer dat dividenden van hybride fondsen werden verkocht als een bron van regelmatig inkomen aan gepensioneerden. De introductie van DDT in aandelenfondsen tegen een tarief van 10% met 12% toeslag en 4% cess was de eerste klap voor dergelijke investeerders (en dergelijke verkopen). Dit effectieve belastingtarief (DDT) van 10% x (1+12%) x (1+4%) =11,648% is de huidige regel (geldig tot 31 maart 2020). Deze belasting per plaat (vanaf 1 april) is de tweede klap.

Hebben we zelfs dividenden van beleggingsfondsen nodig? Het hangt af van ons begrip van de optie en hoe deze te gebruiken. Ongeacht belasting was het een onnodige overkill om maandelijkse dividenden als "inkomen" te ontvangen. Ook kunnen reguliere dividenden van een volatiel activum rampzalig zijn

Gebruik 1:(A) Dividenden bieden een manier om wat 'hitte' van tafel te halen of af en toe wat winst te boeken (zeg maar een of twee keer per jaar). Het zou ideaal zijn als deze dividenden belastingvrij of tegen een laag tarief zouden worden belast. Maar zelfs bij de belasting op het plaattarief zou het primaire doel van risicobeheer kunnen worden gediend.

Dit is vrij onaantrekkelijk in de fase van vermogensopbouw. Als iemand na pensionering een bucketstrategie heeft die is gemaakt op basis van een mand met pensioenproducten, dan kan het risico van de equity-bucket worden verminderd met dividenden (geen maandelijkse dividenden maar de normale dividendopties waarbij de uitbetaling slechts één of twee keer per jaar is).

Dit is een geautomatiseerd winstboekingssysteem en het geld kan worden verschoven naar minder risicovolle buckets. Natuurlijk zal men per schijf belasting moeten betalen over deze dividenden en het argument hiertegen zou zijn: LTCG heeft een belastingvrije limiet van één lakh en is fiscaal voordeliger.

Fiscaal ja, maar niet risico-efficiënt omdat het onderhevig zou zijn aan emoties en vooroordelen, in tegenstelling tot periodieke dividenden. Aangezien risico-efficiëntie voorrang heeft boven fiscale efficiëntie, kunnen dividenden nog steeds worden gebruikt als onderdeel van een bucketstrategie, ongeacht de belastingschijf.

Degenen die het betalen van belasting als slab niet op prijs stellen, moeten zich afvragen wat de alternatieve risicostrategie is die ze hebben. Een geheel verrassende en contra-intuïtieve strategie voor activa-allocatie voor en na pensionering wordt besproken in de colleges in de cursus doelgericht portfoliobeheer.

Gebruik 2: Verminder (idealiter elimineren) vermogenswinstbelasting als het risico tussen groei en dividendoptie vergelijkbaar is.

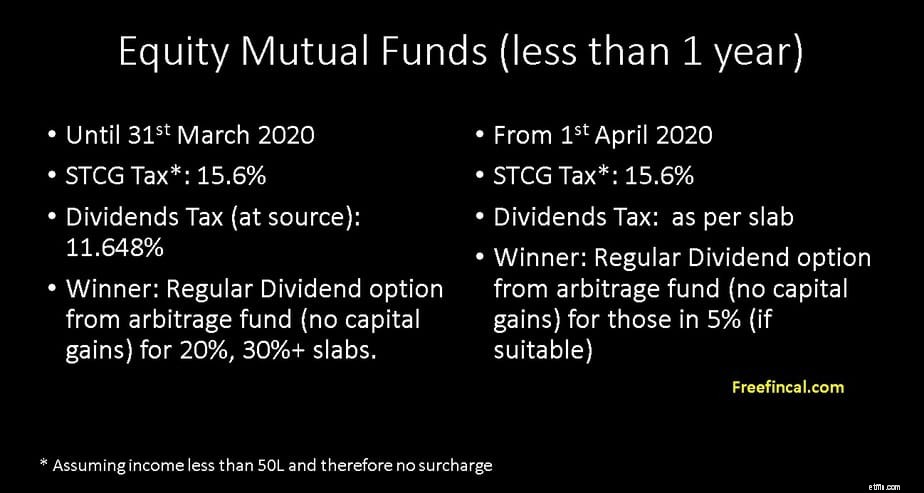

Stel dat u voor bijvoorbeeld 10 maanden wilt beleggen en kiest voor een arbitragefonds. Bij de groeioptie betaal je 15,6% belasting (uitgaande van een inkomen lager dan 50L en dus geen toeslag).

Als u kiest voor de wekelijkse of maandelijkse dividendoptie, blijft de NAV min of meer op dezelfde waarde (omdat de winst volledig wordt uitbetaald). Er zou dus geen vermogenswinstbelasting op korte termijn zijn.

Vroeger waren dividenden belastingvrij! Zelfs bij de huidige 11,648% DDT is de dividendoptie beter dan de groeioptie voor deze duur voor die met 20% en 30%+ platen.

Voor dividenden die per plaat worden belast, zijn dividenden alleen gunstig voor die in de 5% plaat (wat aanzienlijk is).

Let op:we kunnen de belasting op groei en dividendoptie alleen vergelijken als het risico vergelijkbaar is. In de eerdere use-case is geld geïnvesteerd in een groeioptie in een aandelenfonds na pensionering riskanter dan de dividendoptie.

Laten we nu de investering in een arbitragefonds met meer dan een jaar verlengen. De groeioptie wordt belast tegen 10,4% (uitgaande van een inkomen van minder dan 50L en dus geen toeslag) als de meerwaarden voor dat boekjaar meer dan een lakh bedragen.

Dividenden zullen nog steeds worden belast per plaat. Ervan uitgaande dat er geen vermogenswinsten zijn, is de dividendoptie bij geen enkele prijs nuttig.

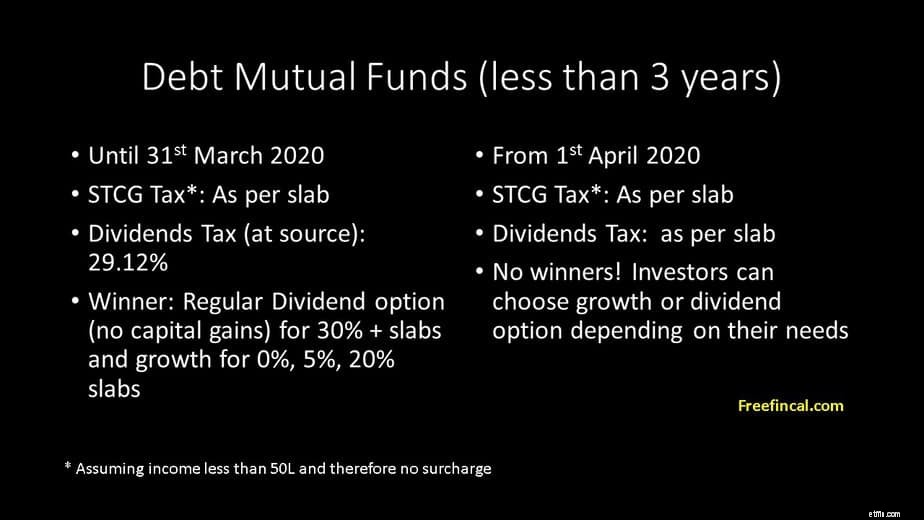

Laten we nu eens kijken naar dezelfde situatie voor een schuldfonds. Voor een investering van minder dan 36 maanden is de vermogenswinstbelasting per plaat. De dividenden zijn ook per plaat. Dit plaatst zowel groei als dividendoptie op hetzelfde niveau.

De huidige DDT is 29,12% (25% + 12% Toeslag + 4% Cess). Dus vanaf 1 april 2020 kunnen alle beleggers de dividendoptie in schuldfondsen overwegen voor ten minste een looptijd van minder dan of gelijk aan 36 maanden.

Als ik minder dan drie jaar een regelmatig inkomen wilde, zal het maandelijkse of wekelijkse dividend uit een liquide fonds of een daggeldfonds het werk net zo efficiënt doen als een SWP.

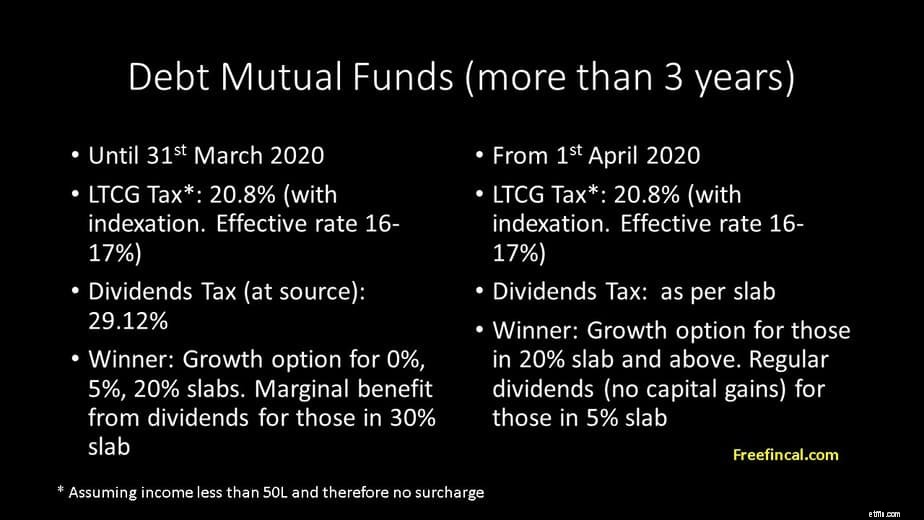

Hoe zit het met meer dan 3 jaar? In dit geval is de vermogenswinstbelasting op lange termijn 20,8% (uitgaande van een inkomen van minder dan 50L en dus geen toeslag). Dit is op de geïndexeerde meerwaarde. Dat is na verrekening van de kosteninflatie in de aankoopprijs. Het effectieve belastingtarief zou ongeveer 16-17% zijn en dit is hetzelfde voor alle belastingschijven.

Nu zouden dividenden belastbaar zijn per plaat. Dit is dus alleen gunstig voor degenen in de 5%-plaat. Opnieuw is een vergelijking mogelijk omdat het risico hetzelfde is.

Dividendbelasting voor beleggingsfondsen per plaat kan gunstig zijn voor degenen in de 5% plaat (zolang ze daar blijven!). Dit geldt voor aandelenfondsen en fondsen met een looptijd van minder dan één jaar en schuldfondsen van meer dan drie jaar (geen nadeel onder 3 jaar).

Gepensioneerden kunnen hier intelligent gebruik van maken, schuldfondsen kiezen die het beste bij hun behoeften passen en aanzienlijk minder belasting betalen dan vaste deposito's (op een klein deel van hun portefeuille). Het enige praktische probleem is dat gepensioneerden in de 5%-schijf niet veel van een overtollig corpus of inkomen zouden hebben om mee te spelen. Dus niet veel mensen zullen daadwerkelijk profiteren van deze veranderingen, zelfs als ze bereid zijn te experimenteren met arbitrage en schuldfondsen.

Voor degenen in 20% slab, is schuldfondsdividenden tot drie jaar een nieuwe optie, hoewel niet een superieure. Degenen in de 30% plaat of hoger zijn het ergst getroffen. Ze hoeven alleen dividenden in overweging te nemen als de voordelen opwegen tegen de belasting (bucketstrategie na pensionering).

Gebruikt u dividenden van beleggingsfondsen? Hoe ga jij je strategie veranderen vanaf april 2020? Reageer hieronder.

Hoe worden dividenden berekend op beleggingsfondsen?

Beleggen in een beleggingsfonds

RMD's:wanneer neem ik ze en hoe bereken ik ze?

Uw eerste belegging in beleggingsfondsen – waarom, wat en hoe?

Hoe bouw je een SIP-portefeuille van beleggingsfondsen op?

Gezond verstand en beleggen in beleggingsfondsen

Wat is een Exchange-Traded Fund? Waarin verschilt een ETF van een beleggingsfonds?