Aandelenfondsen zijn riskant, maar schuldfondsen zijn veilig. Is dat niet wat de meesten van ons denken?

Dat is duidelijk niet het geval.

Schuldfondsen dragen ook risico's met zich mee, iets dat door veel beleggers wordt genegeerd.

Velen pleiten voor gemeenschappelijke schuldfondsen als vervanging voor vaste bankdeposito's. Ik heb zelfs een post geschreven waarin ik onderlinge schuldfondsen en vaste deposito's vergelijk en hoe gezamenlijke schuldfondsen in specifieke gevallen een beter fiscaal rendement kunnen opleveren.

Het is echter nooit zo eenvoudig. U moet ook de juiste schuldfondsen selecteren.

Een vaste lezer deed begin februari 2017 een investering in een langetermijnschuldfonds op basis van de post. Op 20 april 2017 zat hij op een kapitaalverlies van 2,5% in een schuldfonds. Hij deed dat omdat ik voorstander was van schuldfondsen (vóór vaste deposito's). Hij heeft niet alleen rente-inkomsten uit vaste deposito's misgelopen, hij heeft zelfs minder kapitaal.

Ik heb zelf verliezen geboekt in een beleggingsfonds op lange termijn in het jaar 2013.

Dit staat ver af van het gegarandeerde rendement op vaste bankdeposito's. Ik heb trouwens nooit gepleit voor investeringen in langetermijnschuldfondsen (als vervanging voor vaste bankdeposito's).

Ja, er zijn bepaalde varianten van schuldfondsen waarvan het risico-rendementsprofiel kan lijken op vaste bankdeposito's. dat betekent echter niet dat beleggingsfondsen met schuld even veilig zijn als vaste bankdeposito's. Het is duidelijk dat er een hoger risico is in het geval van beleggingsfondsen met schuld. Er zijn de afgelopen jaren nogal wat wanbetalingen geweest in bedrijfsobligaties (IL&FS-wanbetaling is de meest recente). Hoewel de schuld-MF's beleggen in obligaties van meerdere bedrijven, hebben dergelijke wanbetalingen invloed op de prestaties van uw fonds.

Nou, banken kunnen ook in gebreke blijven, maar hoe vaak hebben we dat in India niet gehoord?

Beleggingsfondsen met schulden bieden marktgebonden rendementen. Daarom kunnen rendementen van beleggingsfondsen met schulden veel volatieler zijn.

Ik denk dat ik de zaak recht moet zetten.

Wanneer we de producten vergelijken, ligt de focus alleen op het rendement, terwijl we het risico volledig negeren. In dit bericht zal ik de risico's bespreken die verbonden zijn aan het beleggen in beleggingsfondsen.

Lees :Hoe selecteert u een beleggingsfonds voor uw portefeuille?

Uw belegging wordt samen met andere beleggers gepoold en belegd in schuldeffecten (obligaties, obligaties) volgens het mandaat van het fonds. Schuldfondsen diversifiëren ook en zetten niet het hele corpus in één effect.

Het is duidelijk dat de NAV van het schuld-MF afhankelijk zal zijn van de prijs van de onderliggende effecten.

Daarom zullen de factoren die risico's voor de obligatiekoersen veroorzaken, ook risicodragende obligatiefondsen met zich meebrengen.

Als u belegt in een beleggingsfonds voor schulden, zijn er vier soorten risico's waarop u voorbereid moet zijn.

En verschillende soorten schuldbeleggingsfondsen nemen verschillende niveaus van deze risico's.

Lees :Verschillende soorten schuldbeleggingsfondsen

Je hebt Rs 1.000.

10 van je vrienden hebben geld nodig. Je geeft ze elk Rs 100. Er is een begrip dat ze het geld terug zullen geven. Laten we aannemen dat er geen rente hoeft te worden betaald.

Wat als een van je vrienden in gebreke blijft en geen geld teruggeeft?

U krijgt slechts Rs 900 terug. U lijdt een verlies van Rs 100.

Hetzelfde kan ook gebeuren met schuldbeleggingsfondsen. Als ze lenen aan een bedrijf dat het geld niet teruggeeft, krijgt de NAV van het beleggingsfonds een klap.

Dit wordt kredietrisico genoemd. Het is het risico dat het uitgeleende geld niet terugkomt.

Laten we nu interesse in de foto brengen.

Waarom rekenen jullie rente?

Je hebt twee vrienden genaamd Verantwoordelijk en Onverantwoordelijk.

Verantwoordelijke heeft een goede financiële positie en een goede staat van dienst in het teruggeven van het geleende geld.

Irresponsible heeft een niet al te beste financiële positie en een fragmentarisch record als het gaat om tijdige aflossingen.

Bied je ze geld aan tegen dezelfde rente?

Duidelijk, nee. U wilt een premie van Irresponsible omdat u meer risico neemt.

Breid dit voorbeeld nu uit tot beleggingsfondsen met schulden. Een schuldbeleggingsfonds (Fonds A) kan hogere rendementen genereren door leningen te verstrekken aan bedrijven die niet in een goede financiële positie verkeren.

Als alles goed is, zal zo'n fonds een beter rendement opleveren dan Fonds B dat alleen belegde in effecten van hoge kredietkwaliteit (goede financiële positie).

Als u zich alleen op het rendement concentreert , Fonds A ziet er aantrekkelijker uit dan Fonds B.

Negeer het risico echter niet. Het extra rendement is gekomen door extra risico te nemen. Alleen dat het risico zich tot nu toe niet heeft gemanifesteerd.

Je moet twee briljante stukken doornemen over een recente wanbetaling door een bedrijf door Deepak Shenoy, oprichter, CapitalMind. De links naar de artikelen staan in de sectie Extra lezen.

Voor u is het niet mogelijk om alle effecten in het schuldfonds te onderzoeken voordat u gaat beleggen. U vertrouwt op kredietbeoordelingen van kredietbeoordelaars zoals Crisil, Care enz.

Houd er rekening mee dat u deze beoordelingen niet zomaar kunt aannemen. Er zijn talloze voorbeelden geweest waarin de ratingbureaus op het verkeerde been zijn gezet. De subprimecrisis van 2008 is een prominent voorbeeld. Ook dichter bij huis hebben kredietbeoordelaars fouten gemaakt. IL&FS had de hoogste kredietwaardigheid in augustus 2018 en een paar weken later was het in gebreke met zijn betaling.

Bovendien kan het feit dat de kredietnemer voor de ratings betaalt, het oordeel van de ratingbureaus in gevaar brengen. Het ratingbureau zal twee keer nadenken voordat het een slechte rating aan het bedrijf geeft. De betalingen zullen waarschijnlijk kort daarna stoppen.

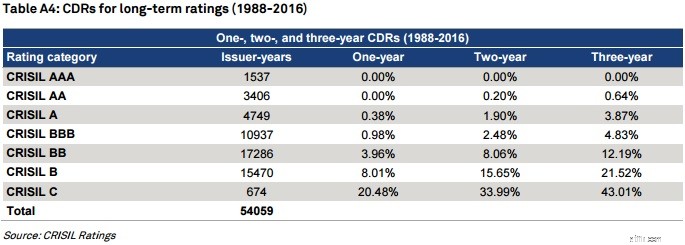

De kredietnemer met kredietrating AAA heeft minder kans om in gebreke te blijven in vergelijking met die met een rating, zeg A. CDR staat voor vergelijkende wanbetaling.

Geen van de bedrijven met een AAA-rating van CRISIL is in de komende 3 jaar in gebreke gebleven. Slechts in 0,04% gevallen waarin de uitgifte de rating AA had, is de uitgifte in de komende 1 jaar in gebreke gebleven (rating verplaatst naar D).

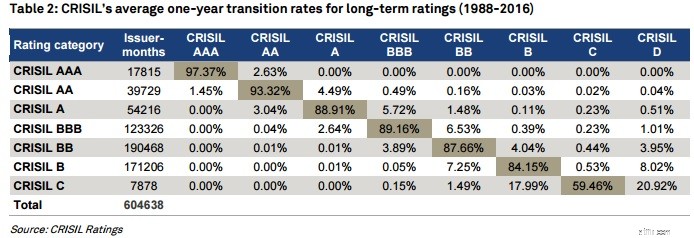

De beoordelingen zijn niet permanent. De beoordelingen kunnen veranderen afhankelijk van de zakelijke en financiële prestaties van de lener. Dus zelfs als de rating AAA was op het moment van beleggen, kan deze later dalen.

Om de NAV van uw fonds te beïnvloeden, hoeft de lener geen volwaardige wanbetaling te doen (geen rente of hoofdsom betalen). De NAV van uw fonds kan ook worden beïnvloed door kredietupgrades of -downgrades.

Het is duidelijk dat een kredietupgrade de NIW positief zal beïnvloeden, terwijl een kredietverlaging de NIW van het fonds negatief zal beïnvloeden.

Dit gebeurt omdat de kredietspread (premie over de staatsobligaties) stijgt in het geval van een kredietverlaging. De reden is hetzelfde. U wilt een hoger rendement voor het nemen van meer risico. Om een hoger rendement te behalen, moet de prijs van de obligatie dalen (besproken in de volgende sectie).

Overigens kunnen de creditspreads ook zonder kredietgebeurtenis stijgen of dalen. De spreads kunnen stijgen of dalen als gevolg van de verandering in risicoperceptie voor verschillende ratings van obligaties.

Obligatieprijzen en rentetarieven zijn omgekeerd evenredig.

Als de rente stijgt, dalen de obligatiekoersen.

Als de rente daalt, stijgen de obligatieprijzen.

Waarom? Laten we het uitzoeken.

U heeft Rs 10.000 om te investeren.

U belegt in een obligatie (schuldgarantie) van bedrijf X die u 8% per jaar oplevert. opbrengst. Laten we zeggen dat de beveiliging binnen 1 jaar vervalt.

Na 1 jaar krijgt u Rs 10.800 terug (hoofdsom van Rs 10.000 en rente van Rs 800).

Stel dat de rente plotseling stijgt naar 9% per jaar, dat wil zeggen dat dezelfde lener (bedrijf X) bereid is 9% per jaar te geven. op 1-jarige obligatie.

Laten we nu aannemen dat een belegger M wil beleggen in obligaties van bedrijf X.

U bent bereid het te verkopen voor Rs 1.000.

Maar M zal het niet van je kopen omdat hij slechts 8% verdient, terwijl hij gemakkelijk 9% kan verdienen door nieuwe obligaties te kopen.

Niet alleen M, niemand koopt het van je tenzij je het rendement (rendement) van 9% per jaar evenaart.

En hoe doe je dat?

U kunt de rente (coupon) niet verhogen omdat die voor uw obligatie vast staat op 8%.

Om het rendement van 9% te evenaren, moet u de verkoopprijs verlagen. U moet verkopen voor Rs 9.909.

Als M uw obligatie koopt voor Rs 9.909 en in totaal 10.800 krijgt na 1 jaar (coupon van Rs 800 en hoofdsombetaling van Rs 10.000), is zijn rendement 9% per jaar.

De rente ging omhoog en de prijs van de obligatie daalde.

Ik laat het aan jou over om erachter te komen hoe de obligatieprijs zal stijgen als de rente zou dalen.

In het bovenstaande voorbeeld ging de rente met 1% omhoog en de prijs van de obligatie met 0,9%.

Het zal niet met alle obligaties op dezelfde manier werken.

De mate van verandering in de obligatiekoersen als gevolg van beweging in rentetarieven zal per obligatie verschillen. Modified Duration is zo'n maatstaf voor de rentegevoeligheid van obligaties. De exacte berekeningen lees je op internet.

Een obligatie die binnen 1 jaar afloopt, heeft een lagere gewijzigde looptijd dan de obligatie die binnen 10 jaar afloopt.

Hoe langer de looptijd van obligaties, hoe hoger de gewijzigde looptijd.

Als de gewijzigde looptijd van de obligatie 10 jaar is, zal de prijs van de obligatie met 10% stijgen (of dalen) voor elke 1% verlaging (of stijging) van de rentetarieven. Eng, niet?

Aangezien een beleggingsfonds met schulden in meerdere obligaties belegt, is de gewijzigde looptijd voor het beleggingsfonds het gewogen gemiddelde van de looptijd van de onderliggende obligaties.

Vloeibare fondsen beleggen in effecten op zeer korte termijn en hebben dus een lage gewijzigde duur. Daarom zijn liquide fondsen het minst gevoelig voor renteschommelingen.

Aan de andere kant hebben langlopende schuldfondsen de hoogste looptijd (aangezien dergelijke fondsen beleggen in obligaties met een hogere looptijd) en het meest volatiel zijn. Langetermijnschuldfondsen zullen het meest stijgen (als de rente wordt verlaagd) en het meest dalen (als de rente wordt verhoogd). Bij langlopende schuldfondsen neemt de fondsbeheerder actieve rente-oproepen aan.

Houd er rekening mee dat kapitaalmarkten aan verwachtingen werken. Obligatieprijzen kunnen veel vóór de daadwerkelijke gebeurtenis bewegen (in afwachting van een renteverlaging of -stijging). Zo kunnen obligatiekoersen stijgen in afwachting van een renteverlaging. Als de verwachte trend niet plaatsvindt, kan de prijsontwikkeling omkeren.

Iets soortgelijks gebeurde in februari 2017 toen de rente niet door RBI werd verlaagd zoals verwacht en de stijging van de obligatiekoersen (NAV van het schuldfonds) omkeerde.

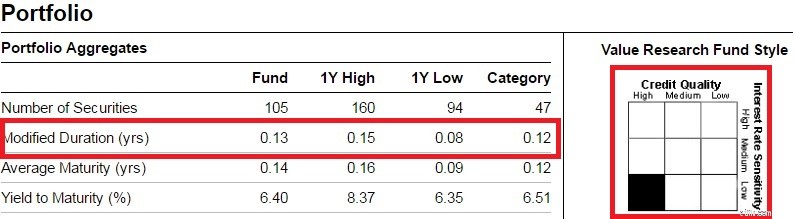

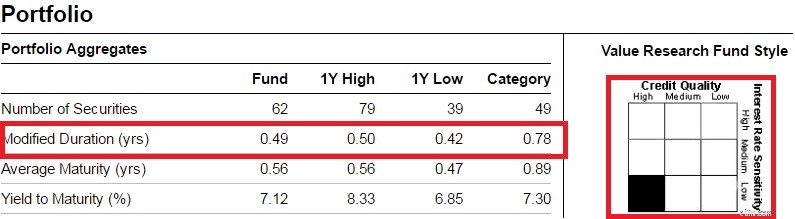

De beste plaats is het Schema Informatie Document. Doorloop de beleggingsdoelstelling. Kijk waar een bepaalde regeling kan investeren. U kunt ook maandelijkse factsheets bekijken om te zien hoe de portefeuille is geëvolueerd.

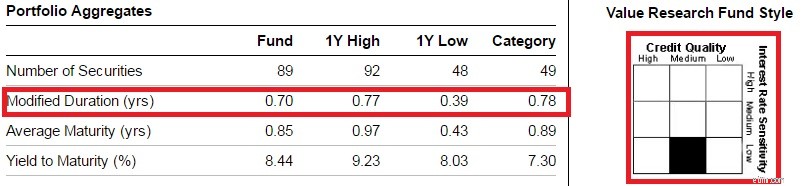

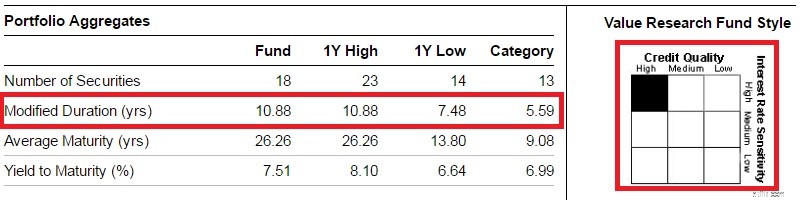

Voor shortlisting kunt u terecht bij ValueResearchOnline of MorningStar. Ik heb de onderstaande informatie geplakt voor een liquide fonds, twee ultrakortlopende schuldfondsen en een langlopend schuldfonds.

Alleen al door naar deze informatie te kijken, krijgt u een goed idee van de looptijd van het fonds en de kredietkwaliteit van de effecten waarin het fonds belegt.

Dit is slechts een startpunt. U kunt niet alleen vertrouwen op beoordelingen en informatie ValueResearchOnline of Morning Star voor het selecteren van een schuldfonds.

Bovendien is dit een momentopname zoals op datum. Fondsbeheerder kan in de toekomst andere keuzes maken.

Daarom moet u ook het informatiedocument over de regeling doornemen , die de informatie bevat over waar de fondsbeheerder kan beleggen en de discretie die de fondsbeheerder geniet.

Merk op hoe de duration is toegenomen van liquide naar ultrakorte naar langlopende schuldfondsen. Langetermijnschuldfondsen zijn behoorlijk gevoelig voor renteschommelingen.

Let bovendien op waar het fonds valt in de stijlbox.

Liquiditeitsrisico verwijst naar het risico dat u niet bij uw geld kunt wanneer u dat wilt.

Je hebt een aandeel gekocht. De handelsvolumes voor de scrip zijn laag. Op een goede dag wil je een aandeel verkopen, maar je kunt het niet verkopen omdat er geen kopers zijn of niemand tegen jouw prijs wil kopen (de bied-laat-spread is hoog).

Obligatiemarkten zijn niet zo diep in India. Dit kan ook gebeuren met beleggingsfondsen, d.w.z. wanneer het fonds een effect wil verkopen, kan het het niet verkopen tegen de prijs die het wil of kan het het helemaal niet verkopen. Een groot fondshuis kreeg in september 2018 te maken met een soortgelijk probleem tijdens het aflossen van obligaties van een woningfinancieringsmaatschappij (en nam daarmee de aandelenmarkt mee).

Tenzij het het geld nodig heeft, kan het het zich veroorloven om te wachten.

Wanneer er echter een enorme terugkoopdruk is (bijvoorbeeld in het geval van de kredietverlaging van een obligatie), kan het fondshuis de terugbetaling beperken. Dit komt omdat het fondshuis zijn beleggingen moet liquideren om u te betalen en niet al zijn beleggingen kunnen liquide zijn. En zo komt het liquiditeitsrisico in beeld.

Dit is Economics 101. Als er te veel verkoopdruk is, gaat de prijs omlaag. Als het aanbod groot is en de vraag laag, zal de prijs zich naar beneden aanpassen.

Dus als veel beleggers om welke reden dan ook beginnen te verkopen (bijvoorbeeld vanwege een zwakke valuta), kunnen de obligatieprijzen dalen (ondanks een kleine verandering in kredietrisico of rentetarieven). Ook de NAV van het fonds zal eronder lijden. De zeer mogelijke verkoopdruk kan in de nabije toekomst afnemen en de obligatiekoersen zullen zich herstellen.

Als u echter tegelijkertijd met verkoopdruk moet verkopen, wordt uw verlies permanent.

Velen van ons vergelijken de huidige tarieven die worden aangeboden in de vaste deposito's met de rendementen uit het verleden (1 jaar, 3 jaar, 5 jaar enz.) van schuldfondsen. Dit is een verkeerde vergelijking.

Wat u in wezen vergelijkt, is het rendement van het volgende jaar in vaste deposito's met het rendement van het afgelopen jaar in beleggingsfondsen met schulden? Dit is oneerlijk tegenover vaste stortingen.

Als de rente zich in een neerwaarts traject bevindt, zullen schuldfondsen er veel beter uitzien, althans wat het rendement betreft. Langetermijnschuldfondsen zullen er nog beter uitzien (vanwege meerwaarden als gevolg van renteverlagingen).

U moet termijnrendementen in FD vergelijken met forwardrendementen in schuldfondsen (wat niet mogelijk is om vooraf te weten). U moet begrijpen dat zelfs schuldfondsen beleggen in obligaties. Als de rente daalt, zullen nieuwe obligaties worden uitgegeven tegen lagere tarieven, wat zich ook zal uiten in lagere rendementen in schuldfondsen (ik negeer kapitaalwinsten).

Als de rente daalt, zullen langlopende schuldfondsen het heel goed doen. U kunt prachtige vermogenswinsten behalen. Als u echter uw verblijf verlengt en de rentecyclus keert om, kunnen dergelijke vermogenswinsten gemakkelijk teniet worden gedaan.

Ik beleg niet in vaste bankdeposito's.

Afhankelijk van mijn behoefte, beleg ik in liquide fondsen of ultrakortlopende schuldfondsen die beleggen in effecten van hoge kredietkwaliteit.

Dit elimineert het risico niet (lees over Taurus Liquid Fund in het artikel CapitalMind). Ik ben me echter bewust van het risico en heb besloten met het risico te leven.

Ik beleg ook niet in langetermijnschuldfondsen (of zelfs dynamische obligatiefondsen), omdat ik geen beroep wil doen op renteschommelingen. Fiscale implicaties kunnen er ook voor zorgen dat dergelijke actieve oproepen niet worden beantwoord.

Alleen omdat ik niet beleg in vaste bankdeposito's (of langlopende schuldfondsen), wil nog niet zeggen dat dit slechte investeringen zijn. Alleen dat deze niet aan mijn verwachtingen voldoen.

Mijn verwachtingen van schuldfondsen zijn vrij eenvoudig. Om stabiele, lage volatiliteit en fiscaal voordelige rendementen te genereren. Liquide fondsen en fondsen op ultrakorte termijn zouden het werk goed moeten doen.

Ik gebruik schuldfondsen om de portefeuille stabiliteit te geven. Ik neem risico met mijn aandelenportefeuille.

Dat is mijn keuze. En je hoeft het niet met me eens te zijn. Persoonlijke financiën zijn tenslotte persoonlijk.

Ik heb investeerders hun portefeuilles zien laden met kredietfondsen (op zoek naar een hoger rendement). Het is prima, zolang u zich bewust bent van de risico's die eraan verbonden zijn.

Uw verwachtingen kunnen heel anders zijn. En daarom kan de keuze van uw schuldinvestering heel anders zijn.

Wat je ook doet, negeer het risico niet.

Als u dit een beetje te veel vindt, kunt u overwegen professioneel advies in te winnen bij een SEBI-geregistreerd beleggingsadviseur (of een financiële planner die alleen betaalt).

Als je het bericht leuk vond, vinden je vrienden het misschien ook leuk. Deel het met onze vrienden

Verschillende soorten schuldbeleggingsfondsen (SEBI-categorieën)

5 financiële gewoonten die uw financiële leven kunnen verpesten

CapitalMind:hoe Mutual Funds omging met het in gebreke blijven van Ballarpur-schulden?

CapitalMind:Waarom heeft Taurus MF uw eenheden laten verkopen, maar niet meer kopen?

LiveMint:schuldfondsen zijn risicovrij. Voorzichtig betreden.

Moet u beleggen in zakelijke vaste deposito's?

De 25 beste beleggingsfondsen aller tijden

De RA-RE-gebeurtenis treft beleggingsfondsen voor schulden

Het dilemma van de beleggingsfondsen gaat door

Waarom schuldfondsen opleverden in de minpunten

Ken de categorieën van beleggingsfondsen

De beste beleggingsfondsen

Deze 48 beleggingsfondsen presteerden in 2019 beter dan de Nifty!