Vorige week kwam ik een advertentie tegen van SBI Mutual Fund in ET Wealth, waarin het AMC de deugden van het Systematic Withdrawal Plan (SWP) van een aandelenbeleggingsfonds prees

sterk> .Met een illustratie probeerde SBI AMC aan te tonen hoe een SWP van een aandelenfonds een betere keuze is dan een vaste storting voor reguliere inkomsten.

Een van de passages in de advertentie was:"Traditionele spaarinstrumenten worden tegen een hoger tarief belast in vergelijking met op aandelen gebaseerde onderlinge fondsen met SWP Facility .”

Ik heb al eerder geschreven waarom SWP van aandelenfondsen een slecht idee is. Deze advertentie zorgde er echter voor dat ik dit onderwerp opnieuw bekeek en wees op de drogredenen in het argument van het AMC.

U investeert Rs 50 lacs elk in een aandelenfonds en een vast bankdeposito. Aandelenfondsen bieden marktgebonden rendementen, terwijl vaste bankstortingen een vaste 7,2% per jaar opleveren.

U neemt Rs 30.000 per maand op uit een aandelenfonds. In het geval van een vaste bankdeposito, is de maandelijkse rente (tegen 7,2%) Rs 30.000.

Daarom zullen de inkomsten vóór belastingen van beide investeringen Rs 30.000 bedragen.

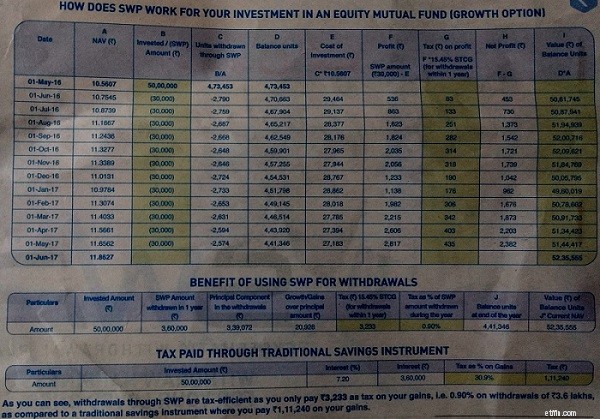

Afbeelding:ET Wealth

Ziet er uitstekend uit.

U krijgt een betere cashflow in het geval van aandelenfonds SWP . Over het jaar betaalt u vermogenswinstbelasting van Rs 3.233. Uw netto cashflow voor het jaar zal Rs 3,57 lacs zijn (Rs 3,6 lacs - Rs 3.233).

Een belegger in een belastingschijf van 30% betaalt inkomstenbelasting van Rs 1,11 lacs (tegen een belastingtarief van 30,9%). Daarom is de nettokasstroom voor het jaar Rs 2,49 lacs.

Netto cashflow :Rs 3,57 lacs (voor SWP van aandelenfondsen) versus Rs 2,49 lacs (van vaste bankdeposito)

U betaalt veel minder belasting in het geval van aandelenfondsen .

Bovendien heeft u in het geval van aandelenfondsen aan het einde van het jaar nog steeds Rs 52,35 lacs.

In het geval van een vaste bankdeposito, blijft de hoofdsom Rs 50 lacs over.

Daarom krijgt u in het geval van SWP van aandelenfondsen een betere cashflow, betaalt u minder belasting en krijgt u een hoger corpus.

Wat heb je nog meer nodig?

Maakt dat SWP van een aandelenfonds een goede keuze?

Nee, dat doet het niet. Laten we in dit bericht eens kijken waarom.

Er wordt aangenomen dat de belegger in de belastingschijf van 30% valt. Had in een veel lagere belastingschijf kunnen vallen. Als u bijvoorbeeld in de belastingschijf van 20% valt, is uw totale belastinguitgave slechts Rs 74.160 (in het geval van een vaste aanbetaling). Dit is echter niet zo belangrijk.

Laadperiode afsluiten is ook genegeerd. Focussen op exit load zal echter een afwijking zijn van het basisonderwerp.

Nu het belangrijkste aspect.

SBI MF beleefde een periode waarin de aandelenmarkten het goed deden. Het AMC pakte een periode op van 1 mei 2016 tot 1 mei 2017, toen Nifty is gestegen van 7806 naar 9313, een winst van 19,3%.

Ofwel is de marketingafdeling van SBI AMC behoorlijk incompetent en begrijpt ze niet eens de impact van een opleving van de markt in een SWP, ofwel behoorlijk slim om een periode te kiezen waarin de markten het goed hebben gedaan. Ik ben nogal geneigd te denken dat ze best slim zijn.

Laat me nu een punt halen voor deze SWP.

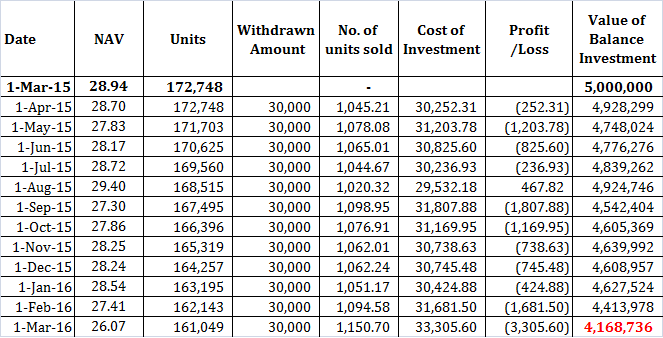

Ik haal SBI Blue Chip Fund op voor deze investering van Rs 50 lacs. U opent een bank-FD tegen 7,2% per jaar. U doet de afkoopsom Investering op 1 maart 2015 en ontvangt het inkomen voor het volgende jaar.

Na 1 jaar heb je Rs 41,68 lacs in het geval van SWP van aandelenfondsen. Met een vaste aanbetaling heb je nog steeds Rs 50 lacs bij je.

Het kan natuurlijk zijn dat u meer moet opnemen van een vaste storting om de cashflow van SWP te evenaren (maar daar gaat het hier niet om). Bijna 19% van uw portefeuille is al op. Stel je de rotzooi voor als het gebeurt tijdens je pensioen.

Dat u korte verliezen van ~ Rs 11.000 heeft opgelopen, ziet er een cent verandering uit in vergelijking met de uitputting van 10 van uw portefeuille.

Je kunt stellen dat ik een periode heb gekozen waarin de aandelenmarkten het niet goed hebben gedaan. Hiervoor kan ik alleen het volgende zeggen:

Nee. Verre van dat.

Systematisch uitbetalingsplan is op zich geen slecht idee. SWP van een aandelenfonds is.

Je kunt altijd geluk hebben (zoals in de illustratie gebruikt door SBI AMC), maar dat is niet gegarandeerd. Zo'n beslissing kan averechts werken (zoals getoond in het voorbeeld dat ik heb overwogen). De volgorde van rendement is van belang, vooral als u op uw belegging vertrouwt voor regelmatige inkomsten.

Lezen :Financiële planning vóór pensionering versus financiële planning tijdens pensionering

SWP's kunnen slim worden gebruikt om fiscaal voordelige inkomsten te genereren. U moet SWP echter alleen gebruiken van beleggingsfondsen. Het risico zal veel lager zijn. Begrijp alsjeblieft dat beleggingsfondsen met schulden hun eigen risico's hebben, maar ja, je kunt verwachten dat de volatiliteit veel lager is dan bij aandelenfondsen.

Beleggingsfondsen zijn goede producten. Het is echter deze kortzichtige benadering en schaamteloze en smakeloze marketing die het ongedaan kan maken. Je kunt aandelenfondsen niet voor alles en nog wat gebruiken.

Aandelenfondsen zijn zeer geschikt om uw portefeuille op lange termijn te laten groeien, maar niet om op korte termijn inkomsten te genereren.

Als investeerders voor dergelijke advertenties beginnen te vallen, zullen ze hoogstwaarschijnlijk teleurgesteld worden. Op een gegeven moment heb je geen geluk meer.

Met SWP is volatiliteit uw vijand en zijn aandelenbeleggingen inherent volatiel. Daarom zijn de kansen tegen je gestapeld.

Het gaat er tenslotte om hoeveel u uit een bepaalde investering hebt gehaald. Het maakt niet uit of het fonds de afgelopen 20 jaar 15%, 20% of 25% heeft gegeven. Beleggingsrendementen kunnen heel anders zijn dan beleggersrendementen. Als u tijdens uw pensionering -20% krijgt, kan uw financiële leven permanent worden geruïneerd.

Als je een investering evalueert, houd je rekening met zowel het risico als de potentiële beloning. Als beloning op zichzelf wordt gezien, zullen loterijen, derivaten, coinflips en casino-avonden veel beter gebruik maken van je zuurverdiende geld.

Dat doe je toch niet?

Dit komt omdat er een groot risico aan verbonden is. En u beoordeelt het risico vooraf voordat u een investering doet, niet nadat u rendement heeft behaald. U bepaalt hoeveel risico u kunt nemen en bepaalt vervolgens uw beleggingen.

Trouwens, dat u een goed rendement heeft behaald met een investering, betekent niet dat er geen risico was. Er was risico. Alleen dat het niet uitkwam.

Als dit (SWP van een aandelenfonds) een suggestie/strategie was van een distributeur of adviseur, zou ik het goed hebben gevonden. Er is overal slechte vis. Maar ik heb het niet over een tussenpersoon.

Ik heb het over een AMC. Met advertenties zoals deze schaadt SBI AMC het vertrouwen van investeerders. Dit mag geen alleenstaand geval zijn. Een paar maanden geleden had ik geschreven over hoe dividenden van een gebalanceerd fonds werden gepromoot als bron van regelmatig inkomen. Dergelijke acties kunnen de beleggingsfondsensector alleen maar een slechte naam geven. Ik hoop dat dit geïsoleerde gevallen zijn.

Voor een belegger maakt het niet uit of hij/zij geld verliest in MF-beleggingen of een verzekeringspolis. Een verlies is een verlies.

Voedsel tot nadenken voor de beleggingsfondsensector.

Boeksuggestie : Bogle over beleggingsfondsen:nieuwe perspectieven van de intelligente belegger (John C Bogle)

Boeksuggestie :Kan ik nog met pensioen? Hoe maak je de grootste financiële beslissing van de rest van je leven? (Darrow Kirkpatrick)

Beleggen in een beleggingsfonds

Hoe bouw je een SIP-portefeuille van beleggingsfondsen op?

SWP-betekenis in beleggingsfondsen

Aan welke beleggingsfondsen met direct plan-aandelen geven beleggers de voorkeur?

Hoe presteerden aandelenfondsen in 2021?

Hoe beleggingsfondsen te classificeren in termen van hun rendement?

Aan welke beleggingsfondsen gaven beleggers de voorkeur in 2020?