Na de liquidatie van de beleggingsfondsen van Franklin vorige week, zijn veel beleggers in schuldbeleggingsfondsen in shock. Niet alleen degenen wiens geld vast kwam te zitten in een van de zes gesloten Franklin-fondsen. Zelfs andere beleggers maken zich zorgen over hun beleggingen in beleggingsfondsen. Ze willen niet dat er een Franklin-achtige sluiting plaatsvindt met een van hun fondsen.

En hun angst is niet terecht. Als ze hadden geïnvesteerd in gemeenschappelijke schuldfondsen ter vervanging van vaste bankdeposito's, hadden ze zich daar niet voor aangemeld.

Zijn uw beleggingsfondsen voor schulden veilig?

Wat moet je doen om daar achter te komen?

Dit is wat u moet doen als u heeft geïnvesteerd in een beleggingsfonds voor schulden.

AMC's zijn verplicht om de schemagewijze portefeuilles maandelijks openbaar te maken. U krijgt als belegger ook de link naar de portefeuille in een e-mail. U kunt ook naar de AMC-website gaan om de portfolio te bekijken (Zoeken naar Portfolio Disclosure)

Bekijk de portefeuille. Kijk naar het soort effecten dat uw regeling heeft. Voor de meesten van ons is het niet eenvoudig om erachter te komen wie de leners zijn, aangezien lenen kan gebeuren via speciale voertuigen (SPV's). de openbaarmaking van de portefeuille bevat echter ook kredietbeoordelingen . Dat geeft je dus een aardig idee van de kwaliteit van de portefeuille.

Houd er rekening mee dat portefeuillegegevens ook beschikbaar zijn op ValueResearch- en Morningstar-websites. ValueResearch toont echter niet het volledige portfolio. Morningstar toont de volledige portefeuille, maar niet de kredietwaardigheid van elk effect. U moet dus uw programmaportfolio (zoals vrijgegeven door het AMC) regelmatig herzien.

Tegenwoordig laat ValueResearch ook per schuldfonds een interessante grafiek zien. U vindt de verdeling van de portefeuille over verschillende kredietbeoordelingen. Overigens zijn vergelijkbare gegevens ook beschikbaar in de factsheets van het Morning Star-fonds. Laten we deze grafieken eens bekijken voor een paar beleggingsfondsen met schulden.

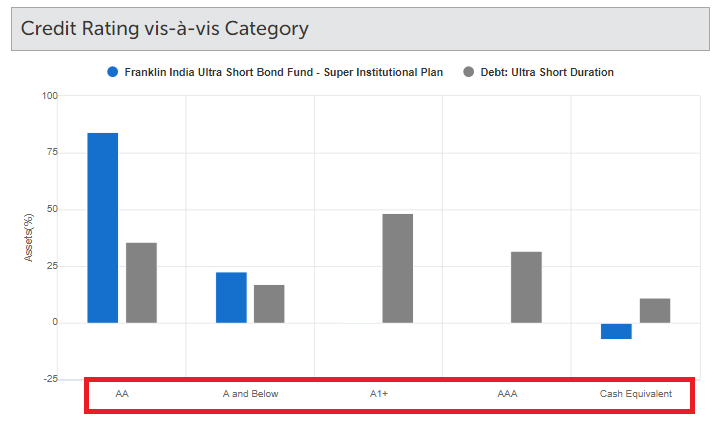

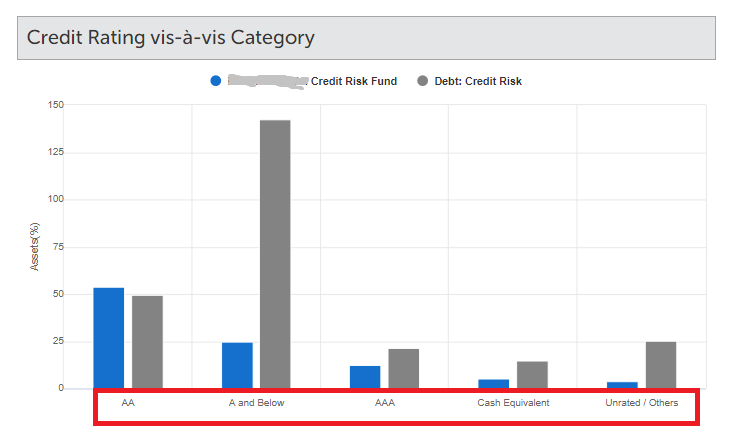

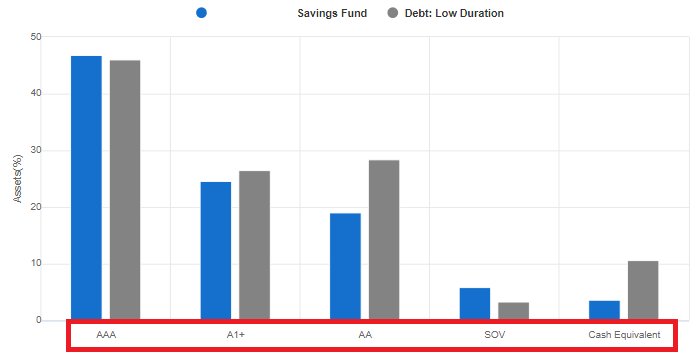

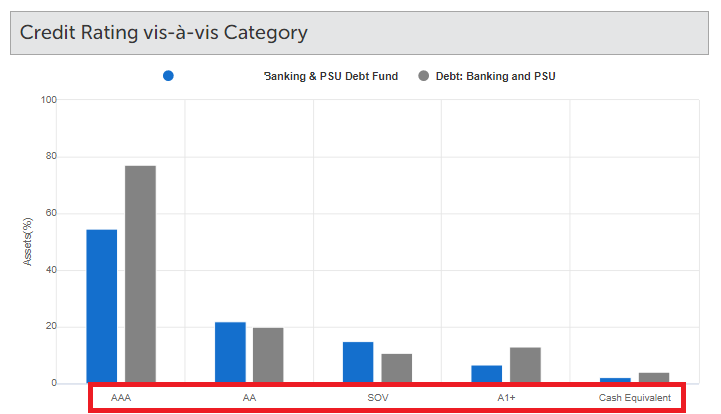

Ik begin met het Franklin Ultra Short Duration Fund en laat vervolgens het uiteenvallen van de rating zien voor een kredietrisicofonds, een fonds met een lage looptijd en een Banking &PSU Fund. Ik heb bewust de schemanamen verwijderd. De gegevens zijn op 31 maart 2020.

Merk op dat de X-as steeds verandert, d.w.z. kredietbeoordelingen op de X-as zijn niet noodzakelijk in dezelfde volgorde.

Hoe hoger de toewijzing aan AAA, A1+, SOV en Cash, hoe beter het is.

In de huidige tijd geldt:hoe minder blootstelling uw regeling heeft aan AA (inclusief AA+, AA en AA-) en A &lager, hoe beter het is. Deze drempel zou bijvoorbeeld 10% van de portefeuille kunnen zijn.

Bovendien hebben de obligaties van veel banken en een paar blue chip-bedrijven een AA-rating en dat zou de weging naar AA-mand kunnen verhogen. Persoonlijk vind ik het prima om dergelijke obligaties in mijn portefeuille te hebben (je hoeft het er niet mee eens te zijn). Tegelijkertijd houd ik niet van beleggingen in eeuwigdurende of AT1-obligaties van banken, vooral die van zwakkere banken. We weten allemaal wat er is gebeurd met AT1-obligatiehouders van Yes bank. Een paar MF-regelingen voor schulden kregen een zware klap, een met maar liefst 25%.

Merk op dat een hogere kredietwaardigheid geen garantie is dat er geen wanbetaling zal zijn. Dat hebben we eerder gezien. Het geeft je echter het comfort.

Bovendien moet u controleren of het fonds een onevenredige blootstelling heeft aan een enkele onderneming of promotorgroep.

Als uw beleggingsfonds snel activa verliest, is dit een rode vlag. Ik heb hier uitgebreid over geschreven in dit bericht.

Als uw schuldfonds geen portefeuille van zeer hoge kredietkwaliteit heeft (blootstelling aan AA en lager is hoog) EN activa onder beheer in een snel tempo verliest, moet u zeer waakzaam zijn.

U moet begrijpen dat als de AUM van de regeling sterk daalt, het aandeel activa met een lage kredietkwaliteit in de portefeuille waarschijnlijk zal toenemen. Dit betekent dat de portefeuille steeds inferieur en inferieur wordt.

U kunt de AUM-trend over een paar maanden zoeken.

AMC's maken maandelijks portefeuilles bekend. De AUM-grootte die u op ValueResearch of MorningStar vindt, is alleen aan het einde van de maand.

Daarom kan er veel gebeuren tussen bijvoorbeeld eind maart en eind april. De regelingportefeuille is in de tussenliggende periode niet beschikbaar. U kunt echter nog dagelijks de omvang van de regeling controleren op de AMFI-website.

Als de kredietkwaliteit van uw programmaportefeuille twijfelachtig is, kunt u de omvang van het programma vaker (dan maandelijks) controleren.

Let op, hoe nauwgezet u ook bent, er is nog steeds een kans dat uw MF-schuldportefeuille in gebreke blijft. U kunt het krediet- of wanbetalingsrisico niet volledig vermijden (tenzij u in vergulde fondsen belegt).

Wat als u niet kunt leven met enig kredietrisico?

Dan leeft u niet met kredietrisico. Beleggen gaat niet over opscheppen.

Zeker voor vastrentende beleggingen waarbij uw opwaartse limiet is beperkt. Bij aandelenbeleggingen kan het heel lonend zijn om dapper te zijn als iedereen bang is. Dergelijke beloningen voor vastrentende beleggers (met name MF-beleggers in schuldpapier) ontbreken.

Als het risico van uw portefeuille uw risicobereidheid ver overtreft, brengt u niet alleen uw vermogen, maar ook uw gezondheid in gevaar.

U kunt beter investeren in een vast bankdeposito.

Velen van ons beleggen in beleggingsfondsen met schulden voor belastingarbitrage. Rente uit vaste deposito's wordt belast tegen het tarief van uw inkomstenbelasting. Aan de andere kant worden kortetermijnmeerwaarden in beleggingsfondsen met vreemd vermogen belast tegen het vaste tarief (geen verschil). De langetermijnwinsten worden na indexatie belast tegen 20%. En dit is wat veel beleggers aantrekt voor beleggingsfondsen met schulden. Het LTCG-belastingtarief kan veel lager zijn dan uw plaktarief.

Als u echter goed kijkt, bestaat deze belastingarbitrage niet eens voor beleggers in de 0%, 5%, 10%, 15% of 20% belastingschijven (LTCG-belasting zal ongeveer 10-15% bedragen bij de huidige niveaus van CII-groei ). Daarom moeten dergelijke beleggers hun keuze om in beleggingsfondsen met schuldpapier te beleggen, serieus herzien. Ik heb dit aspect in dit bericht in detail besproken. U zou kunnen beweren dat beleggingsfondsen met schulden u ook een beter rendement kunnen opleveren dan vaste bankdeposito's op basis van vóór belastingen. Ja, dat kunnen ze, maar dit alles brengt risico's met zich mee en dat moet je waarderen. Er is geen gratis lunch.

U moet ook kijken of het risico van gemeenschappelijke schuldfondsen het waard is.

Voor degenen in de hoogste belastingschijf kunnen beleggingsfondsen met schulden aantrekkelijk zijn, maar u moet ook het juiste beleggingsfonds selecteren.

U moet ook de alternatieven vergelijken.

Als u op zoek bent naar inkomsten, kunt u kijken naar RBI-spaarobligaties, belastingvrije obligaties, staatsobligaties, afgezien van vaste bankdeposito's.

Als u op zoek bent naar schuldinvesteringen voor een langetermijnportefeuille, zijn PPF en EPF uitstekende opties. Ja, PPF blijft ondanks de renteverlaging zeer aantrekkelijk.

Ja er zijn. U kunt beleggen in Gilt-fondsen die uitsluitend beleggen in overheidseffecten. Er is dus geen kredietrisico.

Er zijn veel vergulde fondsen op de markt, maar de looptijd (of het renterisico) voor dergelijke fondsen is vrij hoog. Daarom, ook al is er geen kredietrisico, kan de NIW van dergelijke fondsen behoorlijk volatiel zijn. Raadpleeg dit bericht voor meer informatie over renterisico.

Er zijn een paar liquide fondsen die uitsluitend in schatkistpapier beleggen. U kunt ook naar dergelijke fondsen kijken. Er is geen risico op wanbetaling. Het rendement op schatkistpapier is echter gedaald tot minder dan 4% per jaar. (29 april 2020). U zult waarschijnlijk een beter rendement behalen met een vast bankdeposito. Dit kan natuurlijk veranderen.

Het gaat er niet om wat er gaat gebeuren. Het gaat erom wat er kan gebeuren. Er zijn veel mogelijkheden. Een paar van hen, de investeerders zullen zich misschien niet op hun gemak voelen.

Na het Franklin-debacle zijn er veel AMC's die hun kredietrisicofondsen agressief pushen. Voor de meeste beleggers is het een categorie die vermeden moet worden.

Sterker nog, in de huidige tijd kunnen de zwakkere bedrijven onder enorme financiële druk komen te staan. Trap daarom niet in de zoete praatjes.

De rente is al een tijdje aan het dalen. Ook de rente op de kleine spaarregelingen is onlangs verlaagd. Hoewel producten met een hoog rendement aantrekkelijk zijn, zoals vaste bedrijfsdeposito's en NCD's, moet u de verleiding weerstaan.

Jaag niet onnodig op opbrengsten. Kan averechts werken.

Als u een NRI bent, heeft u het comfort van NRE vaste deposito's. Het is weinig nodig om in schuldfondsen te beleggen (tenzij u NRO-geld wilt beleggen).

Beleggen in een beleggingsfonds

Staan uw beleggingen in beleggingsfondsen op Unovest?

Uw eerste belegging in beleggingsfondsen – waarom, wat en hoe?

Hoe bouw je een SIP-portefeuille van beleggingsfondsen op?

Hoe bouw je een winnende beleggingsfondsportefeuille op voor 2019 en daarna

Hoe Mutual Fund Sidepockets worden belast?

Waarom u uw beleggingsfondsportefeuille moet analyseren