Zelfs sinds Franklin AMC zijn 6 regelingen heeft beëindigd, hebben de kredietrisicofondsen te maken gehad met zeer zware terugbetalingsdruk.

Ik kopieer de Activa onder beheer voor kredietrisicofondsen voor verschillende data.

31 december 2019 :€ 62.704 crores

31 maart 2020 :Rs 55.380 crores

23 april 2020 :€ 48.576 crores (de dag dat Franklin zijn 6 regelingen afrondde)

30 april 2020 :€ 35.222 crores

20 mei 2020 :€ 30.917 crores

U kunt zien dat de categorie sinds het begin van het jaar meer dan de helft van zijn vermogen heeft verloren. Het heeft sinds eind maart ongeveer Rs 25.000 crores verloren. Nu hebben kredietrisicofondsen en Indiase obligatiemarkten een eigenaardig probleem. De kredietrisicofondsen moeten per definitie minimaal 65% van hun vermogen beleggen in obligaties met een rating van AA of lager (SEBI heeft deze drempel voor 3 maanden versoepeld tot 50%). En deze obligaties zijn niet gemakkelijk te verkopen. Het is duidelijk dat de kredietrisicofondsen niet zijn toegerust om dergelijke massale aflossingen aan te kunnen.

Daarom is het mogelijk dat het AMC, om deze aflossingen te financieren, deze obligaties kan overdragen aan/verkopen aan een ander systeem binnen het AMC en het geld kan krijgen om aflossingen te betalen. Dit wordt overboeking tussen regelingen genoemd.

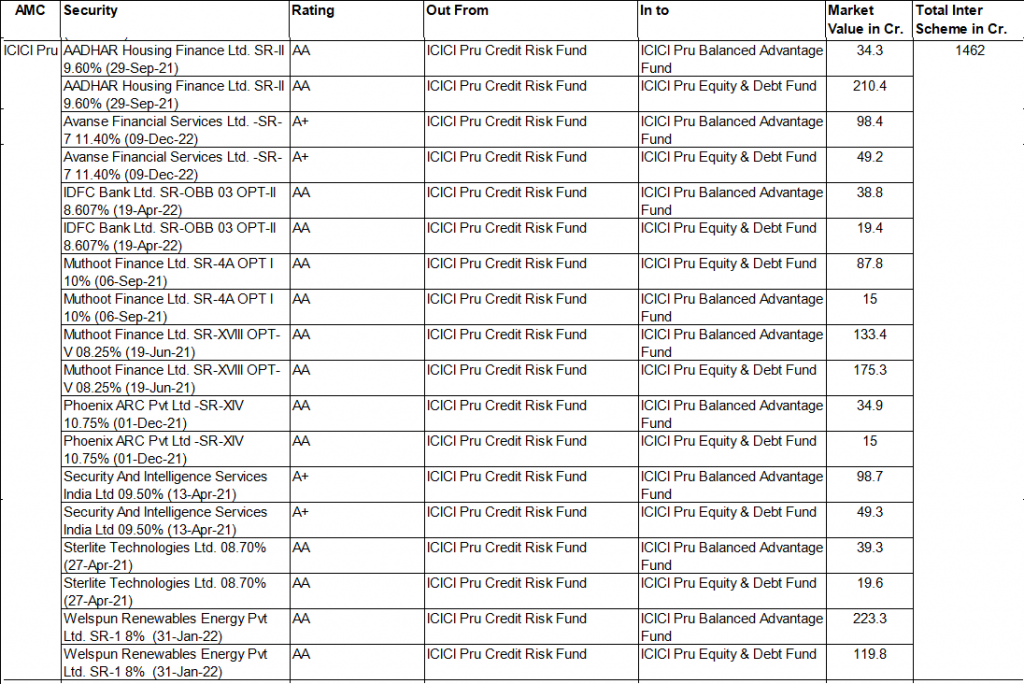

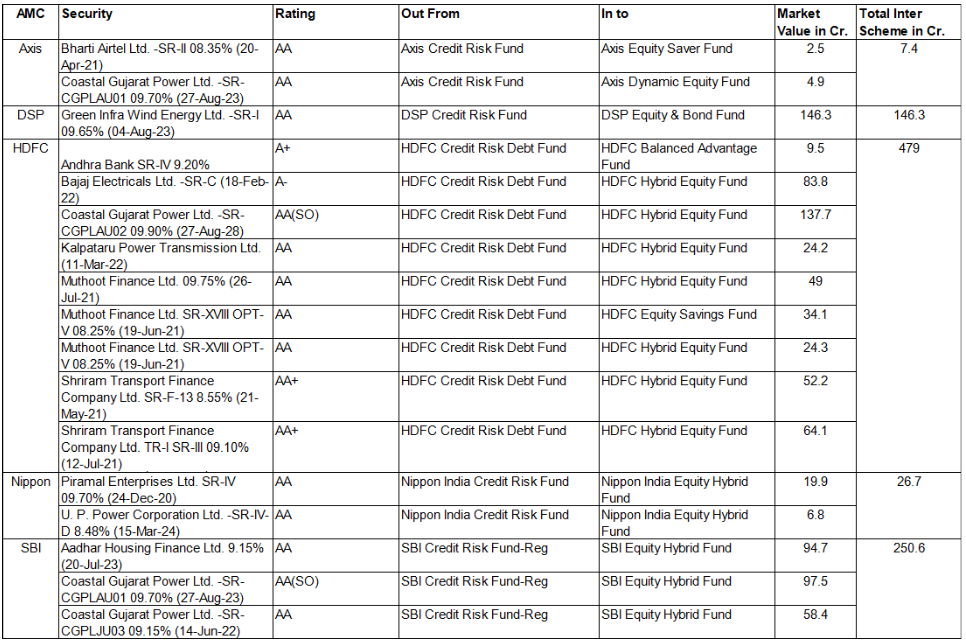

Inter-regeling overdracht van bedrijfsobligaties is niet illegaal. Het is ook geen nieuw fenomeen. Het gebeurt de hele tijd tussen verschillende regelingen van het AMC. De SEBI-website bevat sinds augustus 2009 gegevens over de overdracht van bedrijfsobligaties tussen regelingen. De SEBI biedt echter alleen gegevens op het totale sectorniveau en niet op AMC- of regelingsniveau. Het enige dat SEBI wil garanderen, is dat deze transacties plaatsvinden tegen eerlijke waarderingen.

Zoals ik begrijp, moeten dergelijke overdrachten vrij gebruikelijk zijn binnen schuldfondsregelingen. Er is echter op gewezen dat in de maand april sommige van deze bedrijfsobligaties zijn overgedragen van het kredietrisicofonds naar de hybride fondsen van het AMC. Dit kan een probleem zijn voor beleggers in dergelijke hybride regelingen.

Heeft u zich aangemeld voor het kredietrisico in uw hybride fondsen?

Een snelle blik op de AMC's die dit hebben gedaan. Het samenstellen van deze informatie is veel werk. Ik heb aan het einde van het bericht gespecificeerd hoe u deze informatie zelf kunt samenstellen. Gelukkig voor mij had een collega-blogger het werk voor zijn post gedaan en mij toestemming gegeven om de gegevens te gebruiken.

Hier is de link naar het artikel waar deze gegevens vandaan komen.

De kredietrisicofondsen stonden in de maand april onder zware terugkoopdruk, vooral nadat Franklin zijn 6 regelingen had beëindigd. Door een bedrijfsobligatie met een lagere rating over te hevelen naar een hybride fonds, bereikt het AMC het volgende:

Vanuit het oogpunt van beleggers in deze hybride fondsen is dit zorgwekkend. De belangen van het AMC hebben voorrang gehad op de belangen van investeerders (zo kan ik me voorstellen). Het AMC kan altijd verantwoorden dat de overgedragen bedrijfsobligatie goed past bij de portefeuille van het hybride fonds. Ze hebben ook niets illegaals gedaan. Naar mijn mening klopt echter niet alles. Een dergelijke overdracht van bedrijfsobligaties tussen regelingen is misschien naar de letter van de wet correct, maar naar de geest niet juist.

Ik heb geschreven over kredietrisico in vastrentende portefeuilles van hybride fondsen. De meeste beleggers hebben de neiging dit te negeren (ik ben niet veel anders).

Als belegger moet u de vastrentende portefeuilles van uw hybride regelingen in de gaten houden, net zoals u moet doen voor gemeenschappelijke schuldfondsen. De AMC's zijn verplicht om maandelijkse portefeuilles openbaar te maken. Je krijgt ook een e-mail met de link naar de portfoliopagina. Het enige dat u hoeft te doen, is downloaden en snel een kijkje nemen. AAA-, SOV- en A1-belichting is prima. Hoe lager de AA-rating en onder de belichting, hoe beter het is. Met de AA-rated ruimte voel ik me comfortabel met blootstelling aan banken (maar dat is mijn mening). Een hoge AA en minder blootstelling aan niet-banken kan een bron van zorg zijn en misschien wilt u dieper graven.

Over deze recente overdracht van bedrijfsobligaties met een lagere rating van kredietrisicofondsen naar hybride fondsen, moet u alert zijn op de vastrentende portefeuille van uw hybride fonds. U moet de portefeuilles bewaken. Als u zich niet prettig voelt bij het kredietrisico in de vastrentende portefeuille van het hybride fonds, kunt u uit het fonds stappen. Tegelijkertijd is het niet nodig om in paniek te raken of paranoïde te zijn. AA-classificatie betekent niet dat de standaard op handen is.

Sommige beleggingsfondsen dragen kredietrisico over aan hybride beleggingsfondsen (TheMFGuy)

Voor gedetailleerde informatie over overmakingen tussen regelingen moet u ofwel naar de AMC-website of de AMFI-website gaan. De handelsgegevens (inclusief overboekingen tussen regelingen) zijn beschikbaar met een vertraging van 30 dagen. Op de AMC-website moet u naar Wettelijke informatie->Openbaarmaking van transacties in schuld- en geldmarkteffecten gaan. Ik lever de links voor HDFC MF en ICICI Prudential MF. Het is echter veel werk om alle gegevens te ontcijferen. De gegevens zijn voor dagelijkse transacties. Het kan dus zijn dat u voor de hele maand moet compileren. Vervolgens wordt niet eens gespecificeerd wie er heeft gekocht en wie heeft verkocht. Schema A kan bijvoorbeeld Obligatie X hebben verkocht aan Schema B. Het bestand laat echter alleen zien dat Schema's A en B transacties hebben uitgevoerd in Obligatie X. U kijkt naar de maandelijkse portefeuilles om erachter te komen wie er daadwerkelijk heeft gekocht en verkocht. Nogal een puinhoop.

SEBI steekt multicap-fondsen in – wat moet je niet doen?

Wat is een kredietrisicofonds?

Hoe risico's in beleggingsfondsen te meten?

Deze 8 agressieve hybride fondsen presteerden consistent beter dan een hybride index

Hoeveel rendement kan ik verwachten van Arbitrage beleggingsfondsen?

Bent u zich bewust van deze onzichtbare beleggingsfondsrisico's?

Vertrouw niet op dividend uit eigen vermogen of gebalanceerde fondsen voor reguliere inkomsten