Je moet ermee leren leven.

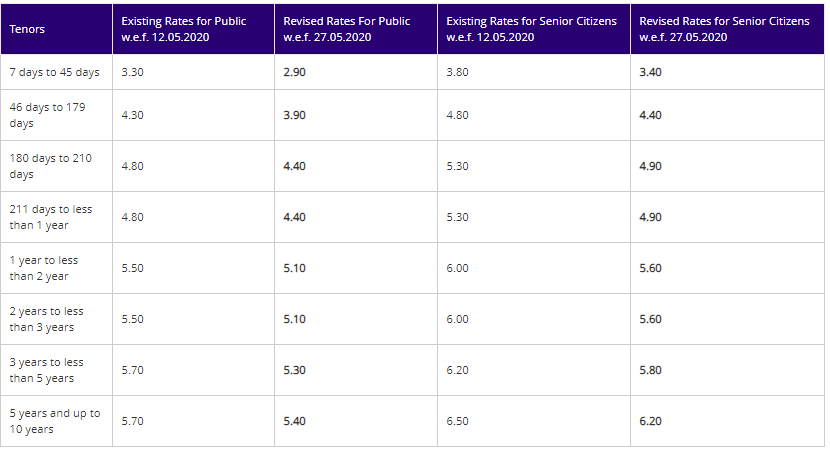

En ik geef toe dat de FD-rentes sterk zijn gedaald. Ik kopieer de huidige FD-tarieven van de SBI-website.

Een veelgehoord refrein is:"Vaste deposito's leveren niets op. Ik wil beleggen in beleggingsfondsen met schulden om een beter rendement te behalen ”.

Waarom?

Want als we de afgelopen 1-jaarsrendementen van een schuldbeleggingsfonds vergelijken met de huidige 1-jaars vaste depositorentes, zien schuldfondsen er beter uit. Dit is een verkeerde vergelijking.

Hoewel, niet helemaal correct, een veel eerlijke vergelijking is tussen huidige Yield-to-Maturity (YTM) van een schuldfondsregeling en de 1-jarige vaste aanbetaling .

Dit komt omdat YTM (minder fondsuitgaven) een betere indicator is van toekomstige rendementen op schuldbeleggingsfondsen dan rendementen van het afgelopen jaar. In feite zijn de rendementen van het afgelopen jaar vrij nutteloos voor MF-schuldregelingen.

We moeten een investering kiezen voor de komende 1 jaar (of een andere looptijd). De 1-jaars FD-rente geeft aan hoeveel u verdient als u een jaar lang in de FD belegt. Hoewel het niet precies hetzelfde is, geeft YTM of a debt MF-regelingen een indicatie over uw toekomstige rendement van deze investering.

Ik reproduceer de definitie van opbrengst tot einde looptijd van Investopedia.

Opbrengst tot einde looptijd (YTM) is het totale verwachte rendement op een obligatie als de obligatie wordt aangehouden tot de vervaldatum. Rendement tot einde looptijd wordt beschouwd als het rendement op langlopende obligaties, maar wordt uitgedrukt als een jaarlijks percentage. Met andere woorden, het is het interne rendementspercentage (IRR) van een belegging in een obligatie als de belegger de obligatie aanhoudt tot de vervaldatum, waarbij alle betalingen volgens schema worden gedaan en tegen hetzelfde tarief worden herbelegd.

Laten we deze definitie nu uitbreiden naar portefeuilles van beleggingsfondsen (in de context die we bespreken). Laten we aannemen dat een MF-regeling geen nieuwe investeringen zou accepteren (of doen), aflossingen zou verbieden en het geld aan investeerders zou teruggeven zodra het van de kredietnemers wordt ontvangen. Het doet dit totdat zijn portefeuille uitgeput raakt. In zo'n geval is YTM het rendement dat de investeerders vanaf deze dag zullen ervaren . Of als u cashflows in een Excel-blad zou zetten en de XIRR-functie zou gebruiken om het rendement te berekenen, krijgt u YTM. Ik heb overwogen dat de kosten (kostenratio) nul zijn. De kostenratio zal het nettorendement verlagen.

U zou kunnen beweren dat uw fonds geen aflossingen en aankopen afsluit. Maar zelfs in dat geval is YTM de goede inschatting van het rendement. Ik zal bespreken waarom.

Laten we eens kijken naar een 10-jarige staatsobligatie die een jaarlijkse coupon (rente) van 8% per jaar uitkeert. De nominale waarde is Rs 1.000. Het maakt niet uit hoe je het draait, de obligatie betaalt Rs 80 aan jaarlijkse rente gedurende 10 jaar en Rs 1.000 op het moment van de vervaldatum van de obligatie. Daarom zal de totale betaling van deze obligatie slechts Rs 1.800 (Rs 1000 + Rs 80 X 10) zijn. Als u op een veiling tegen pari hebt gekocht en de obligatie tot de vervaldatum hebt aangehouden, krijgt u de komende jaren Rs 1.800. Geen roepie minder, geen roepie meer.

Als de rente echter na een paar jaar plotseling stijgt van 8% naar 6% per jaar, De nieuwe obligaties die door de regering worden uitgegeven, zullen een rendement van 6% opleveren. De oudere obligatie met een coupon van 8% wordt kostbaar. Daarom zal de marktprijs stijgen (of zal het obligatierendement dalen). Laten we zeggen dat de prijs stijgt van Rs 1.000 naar Rs 1.100. En de beleggingsfondsen die een dergelijke obligatie aanhouden, zullen een meer dan gebruikelijke stijging van de NAV ervaren.

Tegelijkertijd, als een nieuwe belegger deze obligatie koopt tegen Rs 1.100 en deze aanhoudt tot de vervaldatum, zal zijn nettorendement (XIRR) slechts 6% per jaar zijn. (ook al blijft de coupon 8%). Bovendien zullen de nieuwe investeringen die het fonds doet tegen lagere opbrengsten worden gedaan (omdat de rente is gedaald). Het dubbele effect is dat het rendement tot het einde van de looptijd van de obligatie-/schuld-MF-portefeuille zal dalen (ook al heeft deze onlangs een stijging van de intrinsieke waarde laten zien).

Ik begrijp dat het geen gemakkelijk te begrijpen onderwerp is. Als je in de war bent, denk dan aan de klassieke relatie tussen rentetarieven en obligatiekoersen.

Als de rente daalt, stijgen de obligatiekoersen.

Als de rente stijgt, dalen de obligatiekoersen.

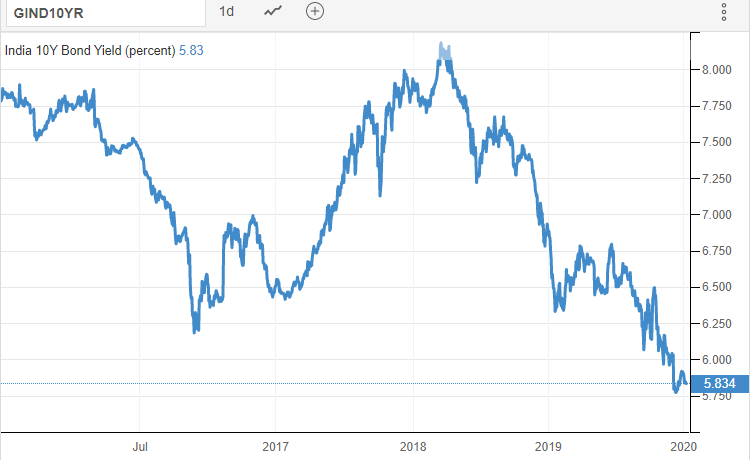

En de rentetarieven zijn in het recente verleden gedaald. Hier is de 10-jarige staatsobligatierendementgrafiek.

In de afgelopen 1 jaar zijn de rentetarieven gedaald, wat heeft geresulteerd in goede rendementen voor veel beleggingsfondsen met schulden (vooral degenen die obligaties met een langere looptijd aanhielden). Die opbrengsten zijn echter voor het verleden. Voor toekomstige rendementen is YTM een goede indicator.

Je kunt weer stellen dat gezien het economische scenario (lage groei en inflatie) de kans bestaat dat de rente verder omlaag gaat (ik geloof het ook). En dit (gezien de klassieke relatie tussen obligatieprijzen en rentetarieven) zal het rendement voor gemeenschappelijke schuldfondsen verhogen. Ik ontken niet dat dat mogelijk is. Maar we moeten niet vergeten dat deze relatie twee kanten op werkt. Als de rente in plaats daarvan zou stijgen, kunnen de obligatiekoersen en de NAV's dalen. Dit is dus een risico. Wilt u dit (rente)risico in uw portefeuille dragen?

Als u dat niet doet en het renterisico laag wilt houden, belegt u bij voorkeur in onderlinge fondsen die beleggen in obligaties met een korte looptijd (overnight funds, liquid funds, ultra-short duration, low duration of geldmarktfondsen).

Onthoud dat, ongeacht of u belegt in obligaties met een korte looptijd of in obligaties met een lange looptijd (of MF's die in dergelijke obligaties beleggen), als de rente daalt, de nieuwe beleggingen tegen lagere opbrengsten zullen worden gedaan, wat toekomstige rendementen naar beneden haalt.

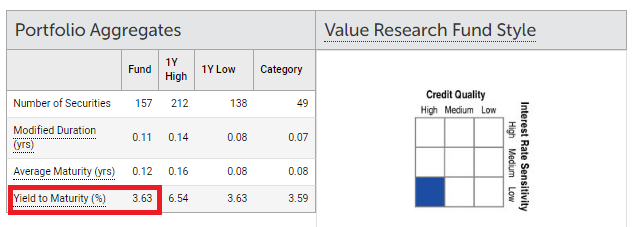

Ik haal de gegevens uit ValueResearch voor schema's uit verschillende MF-categorieën. De gegevens zijn voor de portefeuille op 31 mei 2020.

Merk op dat de hieronder vermelde schuld-MF-regelingen willekeurig worden gekozen en niet als aanbevelingen worden beschouwd.

HDFC Liquid Fund :3,63% per jaar

Parag Parikh Liquid Fund :3,13% per jaar (dit fonds belegt alleen in schatkistpapier van de overheid)

U kunt zien dat de YTM voor het bovengenoemde liquide fonds zelfs lager is dan de rente op de spaarrekening.

HDFC Overnachtingsfonds :3,18% per jaar (Fondscategorie:Overnight Fund)

Aditya Birla Sun Life Savings Fund :5,59% per jaar (Fondscategorie:Ultra Short Duration)

Axis Treasury Advantage Fund :5,10% per jaar (Fondscategorie:lage looptijd)

HDFC Short Term Debt Fund :7,26% per jaar (Fondscategorie:korte termijn)

IDFC Banking en PSU Debt Fund :5,76% per jaar (Fondscategorie:Bankieren en PSU-schuld)

ICICI Kredietrisicofonds :9,29% per jaar (Fondscategorie:Kredietrisico)

SBI Constant Maturity Gilt Fund :6,13% per jaar (Fondscategorie:Constant Maturity Gilt Fund)

Merk op dat ik willekeurig geld heb opgehaald uit verschillende categorieën. Zelfs binnen de categorie kan er een verschil zijn in YTM's vanwege het genomen kredietrisico of renterisico.

Onthoud dat YTM van een schuld-MF-regeling zal blijven veranderen, afhankelijk van deze onderliggende portefeuille.

Voor de besproken fondsen zie je een grote variatie in YTM. U moet echter de bron van extra rendement waarderen. Een kredietrisicofonds belegt bijvoorbeeld in risicovollere obligaties, met een grotere kans op wanbetaling. Dergelijke obligaties moeten dus hogere rentetarieven bieden.

YTM (op het moment van investering) betekent niet dat u dit rendement krijgt. Uw netto-opbrengsten zijn de uitgaven van het YTM-Fonds. Bovendien kunnen er defaults in de portefeuille zitten. Er zullen in- en uitstromen zijn, waarvoor verkopen en aankopen in het fonds nodig zijn. Naast renteschommelingen kan dit alles van invloed zijn op het rendement dat u ervaart.

U moet er ook rekening mee houden dat bank-FD's risicovrij zijn . Alle schuld-MF-regelingen zullen in verschillende mate kredietrisico of renterisico of beide omvatten. Bepaalde schuld-MF's kunnen u een beter rendement opleveren dan bank-FD's. De vraag is:Neemt u of moet u het risico nemen voor het extra rendement?

Je kunt er niet veel aan doen. Sluit er vrede mee.

Het is niet zo dat de rente voor altijd laag zal zijn. Rentetarieven bewegen in cycli. Het is mogelijk dat de FD rentes over een paar jaar weer stijgen.

Er zijn opties buiten vaste deposito's die een hoger rendement bieden zonder risico. Die kun je overwegen.

U hebt RBI-obligaties met variabele rente, SCSS en PMVVY. SCSS en PMVVY zijn alleen voor senioren. U kunt ook belastingvrije obligaties overwegen, maar hun rendementen blijven fluctueren.

Als u een investering voor de langetermijnschuldportefeuille wilt uitzoeken, zijn PPF, EPF en VPF goede keuzes.

U zult met deze producten rekening moeten houden met liquiditeitsproblemen.

En u kunt ook schuldfondsen overwegen, maar u moet het juiste schuldfonds voor uw portefeuille selecteren. Concentreer u niet alleen op rendementen van het afgelopen jaar.

Zorg niet onnodig voor rendementen/opbrengsten.

U ziet mogelijkheden om te beleggen in bedrijfs-NCD's of vaste deposito's. Waardeer het betrokken risico. U kent de worstelingen van DHFL NCD-investeerders.

Kredietrisicofondsen kunnen een beter rendement opleveren. Er is ook een hoger risico. Je weet wat er gebeurde met investeerders in Franklin-schuldfonds.

Zet geen geld in aandelenfondsen of goud alleen omdat vaste bankdeposito's een lager rendement opleveren. Bij aandelen en goud kunnen de rendementen zelfs negatief zijn. Overweeg uw risicobereidheid en activaspreiding voordat u een dergelijke investering doet.

Dus je hebt een boedelplan... Wat nu?

Moet u zich zorgen maken over stijgende rentetarieven?

Moet je verschillende portfolio's hebben voor verschillende doelen?

SEBI steekt multicap-fondsen in – wat moet je niet doen?

Wat is Sovereign Gold Bond Scheme? Moet je investeren?

Waarom u meerdere bankrekeningen voor kleine bedrijven zou moeten hebben

Moet ik meerdere bankrekeningen hebben?