Hoe riskant is uw beleggingsfonds?

Hoe beantwoord je bovenstaande vraag?

Als u het een belegger vraagt, is het antwoord onder meer afhankelijk van het risicoprofiel van de belegger, de stemming van de belegger, het marktsentiment en de marktvooruitzichten.

Als u een beleggingsfonds vraagt, is een onderwaardering van het risico in de investering gegarandeerd.

Wat moet u als belegger doen? Wat zou je referentiepunt moeten zijn?

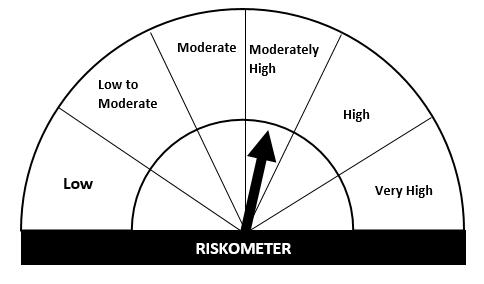

SEBI heeft via een circulaire van 5 oktober 2020 getracht deze vraag te beantwoorden. SEBI heeft een methode vrijgegeven om het risiconiveau in een MF-regeling te kwantificeren. Voor een gemakkelijk visueel begrip moet voor elk schema een eenvoudige Risk-o-meter worden vrijgegeven.

Begrijp alsjeblieft dat SEBI niet de risicoclassificaties van MF-regelingen verstrekt . SEBI heeft alleen de methode gedefinieerd om risicobeoordelingen te berekenen. De AMC's moeten risicoclassificaties vrijgeven voor elk schema, in overeenstemming met de methodologie.

Het Risk-o-meter systeem treedt in werking op 1 januari 2021.

Risk-o-meters voor beleggingsfondsen bestaan al vele jaren. Zoals ik echter begrijp, hadden de AMC's een behoorlijke mate van vrijheid bij het kiezen van de risicoclassificatie van hun fondsen. Nu is SEBI doorgegaan en heeft geprobeerd het risicobeoordelingsproces te kwantificeren en een dergelijke discretie weg te nemen van beleggingsfondsen.

De Risk-o-meter heeft de volgende risiconiveaus voor MF-regelingen.

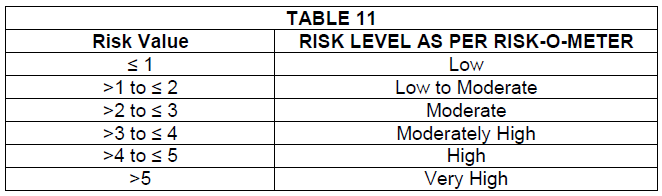

Hier is de mapping tussen de risicowaarde van regelingen en de risiconiveaus volgens risk-o-meter.

We zullen later bespreken hoe risicowaarden voor verschillende soorten regelingen worden berekend. Zoals verwacht is de methode voor het berekenen van de risicowaarde verschillend voor aandelen- en schuldfondsen.

Er zijn 3 soorten risico's die SEBI heeft geprobeerd te kwantificeren:

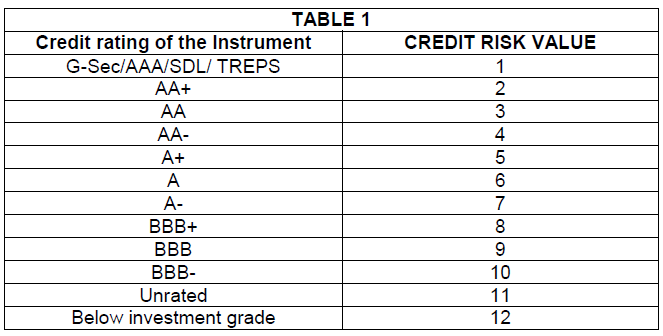

Elke obligatie in de portefeuille van beleggingsfondsen voor schulden krijgt een rating op basis van deze parameters.

Raadpleeg dit bericht voor meer informatie over risico's bij beleggingsfondsen met schulden of hoe deze risico's u beïnvloeden.

Hieronder vindt u de waarde die aan elke kredietbeoordeling is toegewezen.

De kredietrating van de beleggingsfondsportefeuille is de gewogen gemiddelde rating (de wegingen zijn gebaseerd op de AUM) van de portefeuille.

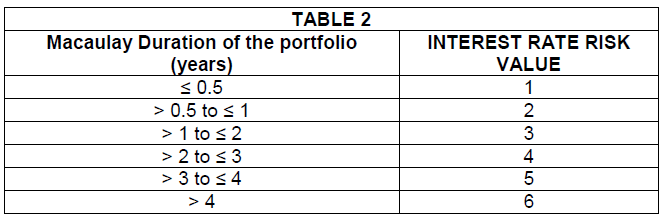

Hieronder vindt u de renterisicowaarde voor de Macaulay-duration van de portefeuille.

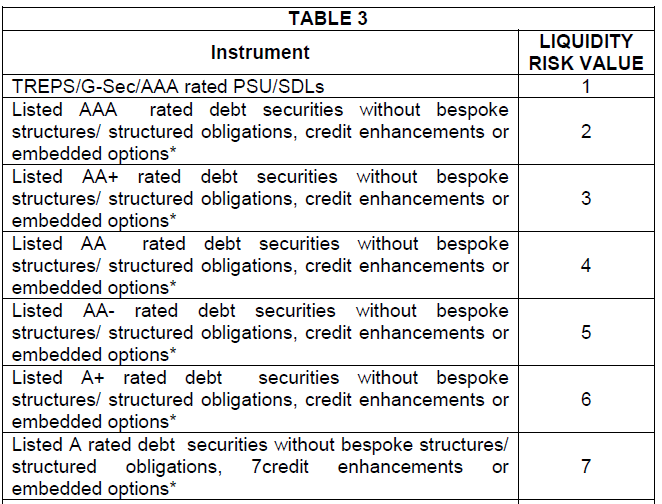

Voor het meten van het liquiditeitsrisico wordt rekening gehouden met de noteringstatus, kredietwaardigheid en structuur van schuldbeleggingen. De classificatie van het liquiditeitsrisico is een lange tabel. Ik zal een klein deel reproduceren.

De liquiditeitsrisicowaarde van de portefeuille is het gewogen gemiddelde (op AUM gebaseerde wegingen) van de liquiditeitsrisicowaarden van de onderliggende portefeuilles.

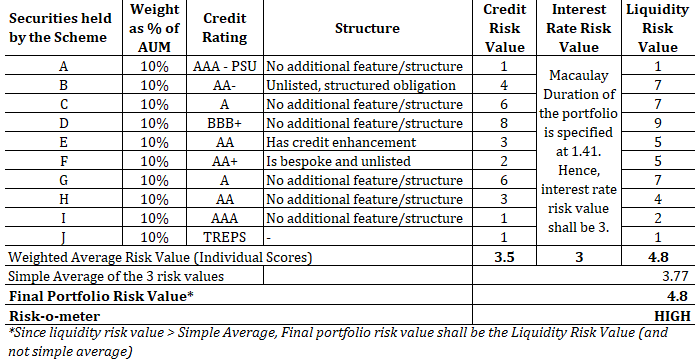

De risicowaarde van de portefeuille is een eenvoudig gemiddelde van de kredietrisicowaarde, de renterisicowaarde en de liquiditeitsrisicowaarde voor de portefeuille. Als de waarde van het liquiditeitsrisico van de portefeuille echter hoger is dan de gemiddelde rating (zoals hierboven berekend), wordt de waarde van het liquiditeitsrisico beschouwd als de risicowaarde van de portefeuille. Dit is een goede zet, aangezien fondsbeheerders zich bij illiquide portefeuilles niet achter gemiddelden kunnen verschuilen.

Laten we dit begrijpen met behulp van een illustratie. Ik reproduceer de afbeelding uit de SEBI-circulaire. De portefeuille van het schuldfonds bestaat uit 10 effecten. Op dit moment hebben ze allemaal een gelijke verdeling (elk 10%). De Macaulay-duration van de portefeuille is gespecificeerd als 1,41.

Volgens mij is dit niet zo handig. Wat Risk-o-meter ook suggereert, alle aandelenfondsregelingen brengen een hoog risico met zich mee. Daarom zal ik dit kort behandelen.

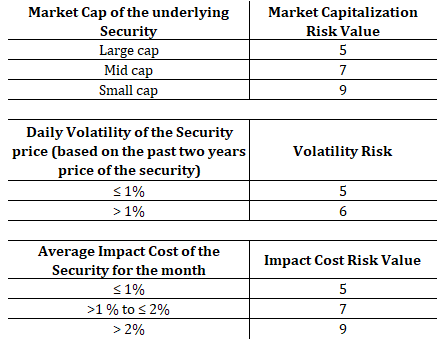

De risicowaarde van MF-aandelenportefeuilles hangt af van de volgende 3 parameters.

Met deze ratingstructuur vallen bijna alle aandelenfondsen in de categorie Very High Risk , wat een mooie classificatie is. Aandelenfondsen zijn zeer riskant.

De berekening van Equity MF risk-o-meter is precies hetzelfde als voor de schuldfondsen. Eerst vindt u de gewogen gemiddelde risicoscore voor elke parameter en neemt u vervolgens het eenvoudige gemiddelde van de 3 scores.

Aandelenfondsen zijn er in meerdere varianten, waarbij er ook enige blootstelling buiten aandelen is. Hybride fondsen kunnen ook blootstelling hebben aan schuldeffecten. In feite hebben de meeste aandelenfondsen kasposities. Sommige fondsen dekken hun weddenschappen ook af met derivaten.

Een aandelenfonds kan ook in internationale aandelen beleggen. Dan zijn er multi-assetfondsen. Er zijn goudfondsen.

In een portefeuille met meerdere activa wordt de risicoclassificatie voor elk actief afzonderlijk bepaald. Laten we bijvoorbeeld zeggen dat een multi-assetfonds 40% binnenlandse aandelen, 30% schuldbewijzen, 15% goud en 15% internationale aandelen heeft.

Risicowaarde van de portefeuille =40% * Risicowaarde van aandelenportefeuille + 30% * Risicowaarde van schuldenportefeuille + 15% * Risicowaarde van goud (4) + 15% * Risicowaarde van internationale aandelen (7)

Gedetailleerde voorbeelden worden gegeven in de SEBI-circulaire.

Elke wijziging in de risicobeoordeling wordt via een e-mail aan de beleggers bekendgemaakt.

Risk-o-meter voor elk schema wordt maandelijks geëvalueerd en wordt maandelijks samen met de portefeuille-informatie bekendgemaakt. U kunt portfolio-informatie vinden op de respectieve AMC-websites. Risk-o-meter-informatie zal ook beschikbaar zijn op de AMFI-website.

Daarnaast zijn de AMC's verplicht om de volgende informatie te verstrekken in hun jaarverslagen en verkorte samenvatting.

In het geval van aandelenfondsen, ongeacht de ratingoutput die het proces oplevert, moeten de beleggers begrijpen dat de aandelenfondsen zeer riskant zijn. In ieder geval is de risicowaarde van het aandelenfonds waarschijnlijk zeer hoog. Daarom biedt risk-o-meter weinig waarde voor MF-beleggers in aandelen.

Naar mijn mening zijn deze beoordelingen echter buitengewoon nuttig voor beleggingsfondsen met schulden.

Eerder moest u kijken naar de categorie schuldfondsregelingen, de kredietkwaliteit van onderliggende portefeuilles en de looptijd van de portefeuille voordat u uw keuze maakte. Hoe selecteert u het juiste schuldfonds voor uw portefeuille? Hoewel je nog steeds naar deze aspecten moet kijken (we weten dat kredietbeoordelingen van ratingbureaus niet betrouwbaar zijn), de Risk-o-meter-score zal als eerste filter dienen.

Bovendien, als uw beleggingsfonds voor schulden een hoge risicowaardescore heeft , moet u dieper graven, vooral als u beleggingsfondsen met schulden beschouwt als vervanging voor vaste bankdeposito's. Begrijp en waardeer de bron van risico. En beslis of u het fonds in uw portefeuille moet blijven houden.

Als u een schuldfonds met een laag risico heeft gekocht en de waarde van de risico-o-meter is gestegen (het risico is gestegen), zoek dan uit wat de redenen zijn.

Zoals besproken, zijn AMC's ook verplicht om de wijziging in risk-o-meter-waarden per e-mail te melden. Houd dergelijke communicatie in de gaten.

Bij obligatiefondsen gaat bovenmatige rendementen meestal gepaard met een hoger risico. Zo kan een schuldfonds A beleggen in kredietpapier van lage kwaliteit en (in goede tijden) extra rendement genereren. Als u alleen naar het rendement kijkt, geeft u dit fonds een hogere rating dan schuldfonds B dat uitsluitend in AAA-papier belegt. Hoewel u dit verschil nog eerder had kunnen vaststellen door simpelweg naar de portefeuille te kijken, biedt een risico-o-meterwaarde een gemakkelijk referentiepunt. Als Fonds A met een hoger rendement een hoge risico-o-meterwaarde heeft, weet je dat er geen gratis lunch is.

In schuldfondsen zal ik waarschijnlijk kiezen voor fondsen met laag risico of laag tot matig risico.

Een goede zet van SEBI.

SEBI-circulaire over productetikettering in beleggingsfondsen:Risk-o-meter

Beleggingsfonds versus indexfonds

Beleggingsfondsrisico:5 soorten risico's verbonden aan beleggingsfondsen

Hoe risico's in beleggingsfondsen te meten?

Hoe kies je een beleggingsfonds? Een handleiding voor beginners.

Hebben de categorisatieregels voor beleggingsfondsen van SEBI beleggers geholpen?

Moeten beleggers multicap beleggingsfondsen verlaten na de nieuwe SEBI-regel?

Bent u zich bewust van deze onzichtbare beleggingsfondsrisico's?