In een circulaire van 5 oktober 2020 heeft SEBI opnieuw de normen voor "Product Labelling in Mutual Fund-regelingen" gewijzigd - de derde dergelijke wijziging in de afgelopen zeven jaar. In wat alleen als bizar kan worden beschouwd, oordeelde SEBI dat een wijziging in de "risk-o-meter"-wijzerplaat voor een fonds niet hoeft te worden beschouwd als een wijziging in het fundamentele kenmerk! Er is geen limiet aan het aantal toegestane wijzigingen!

In maart 2013 heeft SEBI een verkeerssignaalachtig systeem aangenomen voor het labelen van MF-risico:Blauw – hoofdsom met laag risico; Geel – hoofdsom met gemiddeld risico; Brown - opdrachtgever met een hoog risico. Ze wilden geen groen, amber en rood gebruiken en investeerders wegjagen van rood!

Vanaf drie inkepingen op de wijzerplaat had de risico-o-meter vanaf april 2015 vijf inkepingen:i:laag – hoofdsom met laag risico; ii. Matig laag – hoofdsom met een matig laag risico; iii. Matig – hoofdsom met matig risico; iv. Matig hoog — hoofdsom met een matig hoog risico; v. Hoog – hoofdsom met hoog risico/

Nu zijn vijf inkepingen zes geworden! 'Gemiddeld laag' wordt nu 'Laag tot matig risico' en een nieuwe inkeping 'Zeer hoog risico' toegevoegd. Het eerste verontrustende aspect van deze nieuwe circulaire is de opvallende afwezigheid van de belangrijkste zinsnede "principal in gevaar

Terwijl de eerdere circulaire de moeite nam om de investeerder op zijn minst te informeren over het risico, verduidelijkt de nieuwe circulaire dit niet! Misschien is dat maar goed ook, want het regelgevingsrisico lijkt groter te zijn dan het risico van beleggingsfondsen.

Van willekeurige risiconiveaus op de wijzerplaat, heeft SEBI alles gedaan met "gedetailleerde richtlijnen voor de evaluatie van risiconiveaus van een regeling, samen met enkele voorbeelden". Voordat we in dat konijnenhol vallen, overweeg dan deze vergoedingen die aan onderlinge fondsen worden gegeven.

Wat heeft het voor zin om uitgebreide formules en voorbeelden te geven als het fondshuis vrij is om het risicoprofiel van de regeling te variëren? In de circulaire van 2015 stond in ieder geval een vage "Beleggingsfondsen mogen hun regelingen 'productlabelen' op basis van de beste praktijken

-richtlijnen die in dit verband zijn uitgegeven door de Association of Mutual Funds in India (AMFI)".

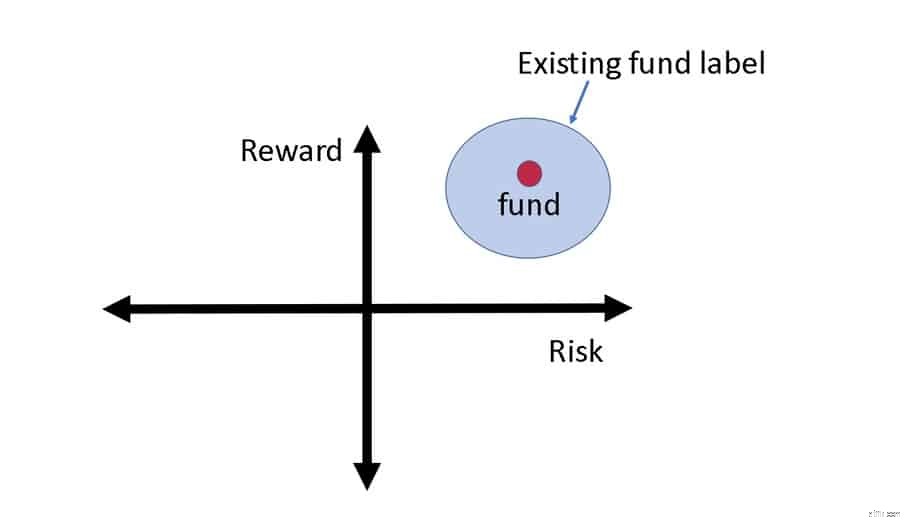

Als de risk-o-meter naar verwachting zo variabel zal zijn, is hij om te beginnen nutteloos. Wanneer we beleggen in beleggingsfondsen, moeten we het fonds vastzetten in de risico- versus rendementskaart. Het is prima als het fonds in een brede ruimte wordt geplaatst, zoals dit schema. Verplaatsing van de rode stip binnen de blauwe zone zou geen probleem moeten zijn zolang de categorieclassificatie correct is uitgevoerd – dat is het niet:Zie:SEBI Multicap MF-regel:zijn andere fondscategorieën “true to label”

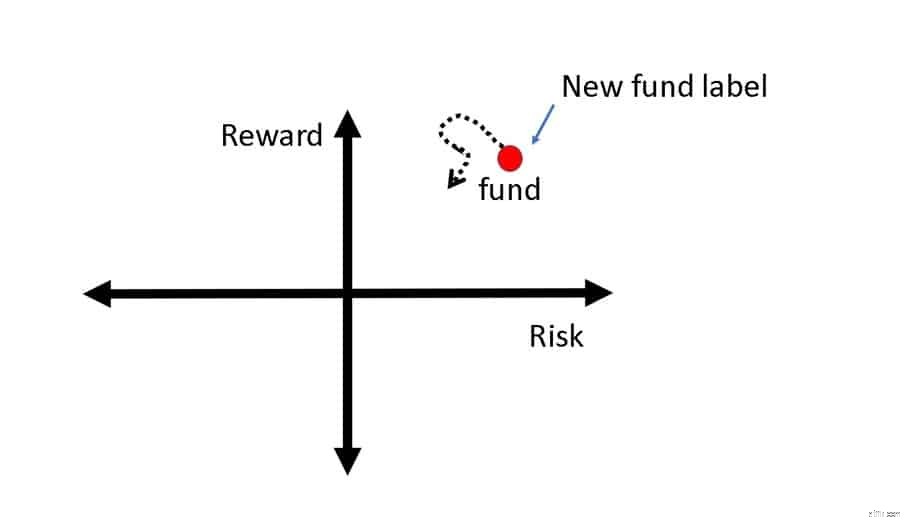

Als ik de nieuwe regels lees (wat ik er weinig van kan maken), lijkt het alsof de "binning zone" is gekrompen en zelfs kleine veranderingen in het risicoprofiel van het fonds worden berekend en gecommuniceerd aan beleggers (stippellijn).

Dit is natuurlijk niet nodig. Wanneer ik een schuldfonds koop, verwacht ik dat het in slechts één type obligaties voornamelijk of ten minste in vaste verhoudingen van verschillende typen zal beleggen. Een fonds kan bijvoorbeeld 40-0% beleggen in gilts, 50-70% in AAA-obligaties, 10-20% in AA-obligaties en 0-10% in A-obligaties. Ik wil alleen duidelijkheid over deze niveaus. Ik hoef niet op de hoogte te worden gesteld van een wijziging in de risico-o-meterstand wanneer de activaspreiding van het fonds enorm schommelt. Dit zal de kleine belegger alleen maar ongerust maken. Dit is volgens mij de reden dat de zinsnede 'principaal in gevaar' in de circulaire ontbreekt.

De nieuwe risico-o-meter zal de beleggers in beleggingsfondsen alleen maar verwarren en de enige manier om verwarring te voorkomen, is door hem helemaal te negeren. SEBI had zich moeten concentreren op het aanscherpen van de normen voor de indeling van fondsen in plaats van meer gradaties aan de risicowijzer toe te voegen met uitgebreide bijlagen.

De meeste beleggers hebben bijvoorbeeld geen idee wat een Macaulay-duur is. In plaats van zo'n obscure term voor het classificeren van renterisico, zou de gemiddelde looptijd van de portefeuille of de gemiddelde looptijd van de portefeuille per risicocategorie een betere en gemakkelijker te begrijpen keuze zijn geweest.

AMC's sturen zelf al genoeg addendums en circulaires. Dankzij SEBI zullen ze nu meer van deze sturen en zorgen maken voor beleggers. Beleggingsfondsen zijn onderhevig aan regelgevingsrisico's, onwetendheidsrisico's en marktrisico's, in die volgorde. Bespaar uzelf door uw eigen onderzoek te doen en te verwachten dat alles ten kwade zal veranderen.

Word lid van onze exclusieve Facebook-groepen!

Geld opnemen uit mijn beleggingsfonds

Heeft het zin om beleggingsfondsen te kiezen met de laagste kostenratio?

Hebben de categorisatieregels voor beleggingsfondsen van SEBI beleggers geholpen?

Hoeveel rendement kan ik verwachten van Arbitrage beleggingsfondsen?

Kan ik in plaats van een SIP voor een beleggingsfonds elke maand zelf beleggen?

Bent u zich bewust van deze onzichtbare beleggingsfondsrisico's?

Lijst met slechtste aandelenfondsen (jan. 2013 tot maart 2021)