De BoB-spread is een soort spread op de rentecurve, het geeft een spread weer tussen de staatsobligaties met de langste looptijd, de 30-jarige obligatie en de 30-jarige Ultra Bond. Dus, wat is het verschil, en waarom is dit zo'n goed handelsvoertuig?

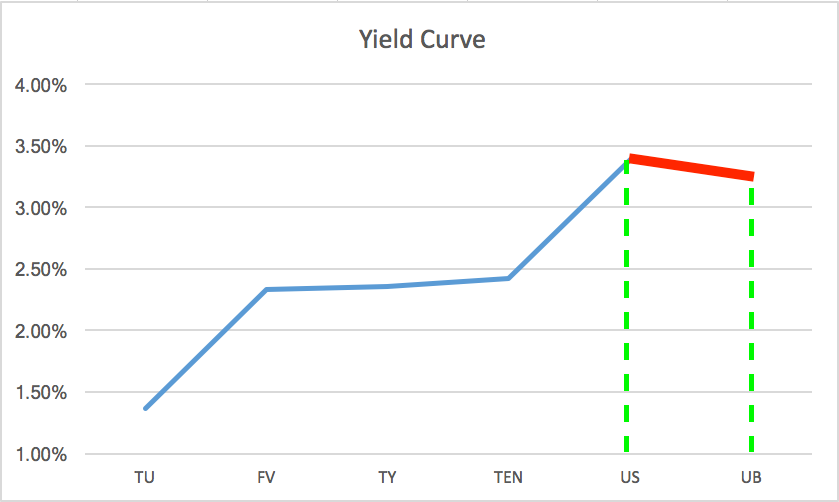

Dit is het deel van de rentecurve dat de BoB-spread vertegenwoordigt, aangegeven door het rode segment. Het is zeer ongebruikelijk dat dit segment naar beneden wijst, terwijl de rest van de rentecurve omhoog wijst.

De BoB-spread vertegenwoordigt de levering van treasuryproducten met de langste looptijd. Maar wacht, het zijn allebei obligaties met een looptijd van 30 jaar, toch?

Ja, het is waar, het zijn beide obligaties met een looptijd van 30 jaar, maar de staatsobligaties die ze mogelijk kunnen leveren bij het aflopen wanneer de contracten aflopen, zijn heel anders. Wat u zich waarschijnlijk niet realiseert, is dat wanneer een obligatiefuturescontract afloopt, u geen ongerepte schatkist krijgt met nog 30 jaar tot de vervaldag. Wat u wel krijgt, is een mogelijke reeks eerder uitgegeven obligaties met een looptijd van 30 jaar die hebben nog een grote hoeveelheid tijd over tot ze volwassen zijn.

30-jarige obligaties leveren een product op met een resterende looptijd van 15 tot 25 jaar, terwijl 30-jarige Ultra-obligaties een resterende looptijd van 25 tot 30 jaar opleveren. Omdat de Ultra verder weg is, is de nominale waarde over het algemeen iets hoger geprijsd dan de reguliere 30-jarige obligatie. De prijs is ook wat volatieler.

Het goede nieuws voor handelaren is dat, omdat ze in wezen hetzelfde vertegenwoordigen, alleen verschillende groepen van hetzelfde ding, ze sterk gecorreleerd zijn en als zodanig uitstekende gespreide handelspartners zijn. De correlatie tussen deze twee producten schommelt over het algemeen in de hoge jaren '80 en lage jaren '90 op de correlatiecoëfficiëntschaal.

De BoB-spread is een uitstekende barometer van waar de economie naartoe gaat. Het wordt vaak gebruikt als een leidende indicator voor de kortere looptijd van Treasury-producten. Op dit moment lijkt het er zelfs op dat lange obligaties een afvlakking van de rentecurve voorspellen, met een nogal significant verschil in de afgelopen week of zo.

Je kunt dit heel duidelijk zien op de rentecurve-grafiek bovenaan dit bericht, evenals de verandering in het voortschrijdend gemiddelde in de theoretische grafiek erboven. Dit is de obligatiemarkt die zegt dat ze een soort verandering verwachten in wereldwijde gebeurtenissen die zal de zaken tot ver in de toekomst negatief beïnvloeden, misschien is dit een voorspelling van de Franse verkiezingen.

Er is een reden waarom er vaak wordt gezegd dat de slimste handelaren ter wereld de obligatiehandelaren zijn, en dat is omdat ze ook zijn afgestemd op alle grote wereldwijde macro-evenementen over de hele wereld. Dus als u graag in het grote geheel handelt, is er geen betere manier om te handelen dan met Treasuries en de rentecurve.