Singapore is een van Azië's grootste REIT- en vastgoedtrustmarkten en S-REIT's zijn een belangrijk segment van de Singaporese aandelenmarkt geworden.

Maar van de 43 S-REIT's die genoteerd zijn aan de beurs van Singapore, haalden er slechts 5 de Straits Times Index. Wat geeft?

In dit artikel zal ik vertellen waarom niet alle REIT's hetzelfde zijn gebouwd, en hopelijk geef ik je een raamwerk (ook bekend als "deugdzame vs. vicieuze patronen ") om de beste REIT's voor uw portefeuille te identificeren.

Maar eerst:

We beschouwen sommige REIT's als beleggingen van het hoogste niveau. Ze hebben vaak de volgende kenmerken:

Er is geen gebrek aan informatie op internet om REIT's te begrijpen en te analyseren.

Maar in dit artikel wil ik een uniek perspectief bieden van hoe de REIT's van het hoogste niveau genieten van een heilzame cyclus waarin de dingen steeds beter voor hen worden, terwijl de zwakkere REIT's zich in een vicieuze cirkel bevinden .

Om dit te doen, zullen we twee toppresteerders vergelijken met de onderste twee performers. Dit zal helpen illustreren hoe de beste REIT's voortdurend groeien door goed ontvangen overnames, terwijl zwakkere REIT's niet in staat zijn hetzelfde te doen.

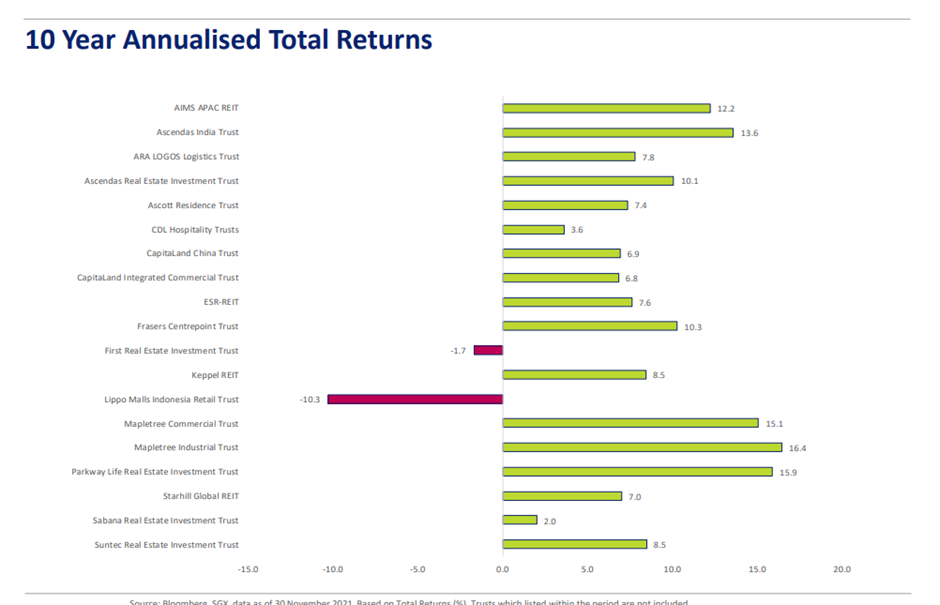

We hebben de beste en laagste presteerders geïdentificeerd op basis van de gegevens van het door SGX op 30 november 2021 verstrekte totaalrendement op jaarbasis over 10 jaar. Het totaalrendement op jaarbasis omvat onder meer koersstijgingen en dividenden.

De twee beste artiesten zijn:

Ondertussen zijn de twee laagste presteerders:

Een CAGR van 16,4% komt neer op een geschat rendement van 4,56 keer. Simpel gezegd, elke $ 10.000 die 10 jaar geleden in MIT werd geïnvesteerd, is nu $ 45.600 waard. Aan de andere kant zou u $ 3.400 overhouden als u in LMIRT zou beleggen.

Dit is een 13x verschil !

Het kan leiden tot vervroegd pensioen voor beleggers die in MIT hebben geïnvesteerd en een langere levensduur van degenen die in LMIRT hebben geïnvesteerd.

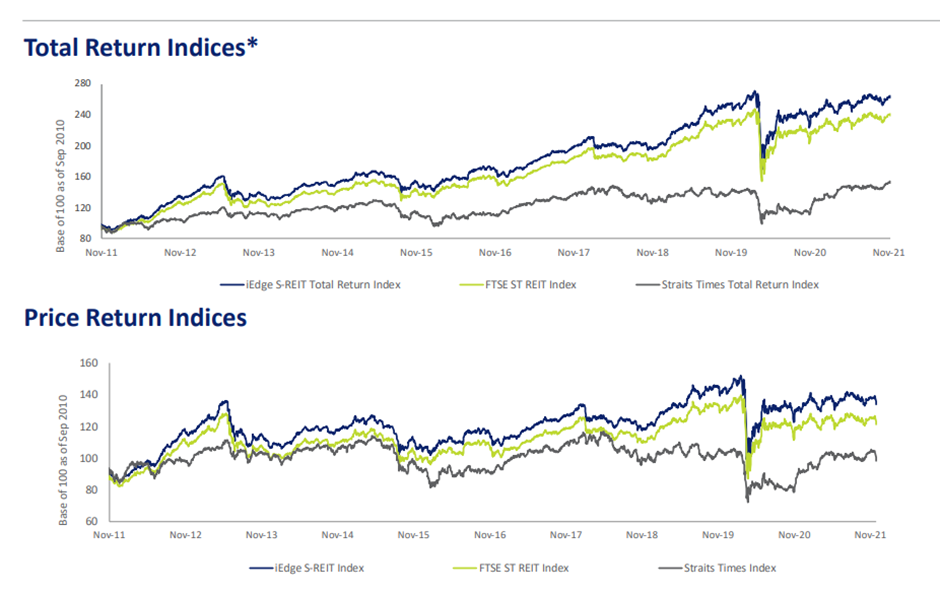

Ter vergelijking:het totale rendement op 10 jaar voor de FTSE ST REIT Index en STI was respectievelijk ongeveer 2,6 keer en 1,5 keer. Deze vertegenwoordigen CAGR's van ongeveer 10% en 4%.

Dit betekent dat slechts 10 REIT's beter presteerden dan de STI.

Verder presteerden slechts 7 REIT's beter dan de REIT-index.

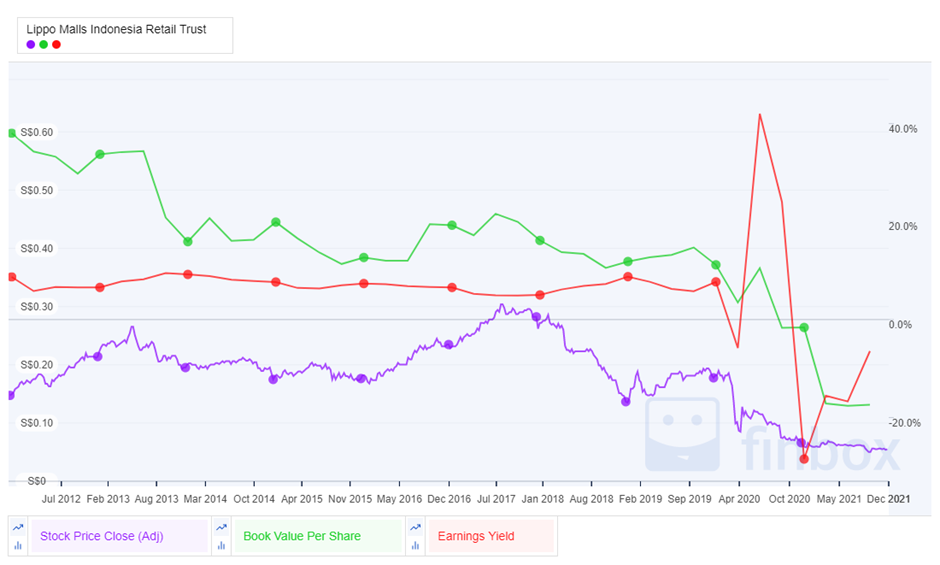

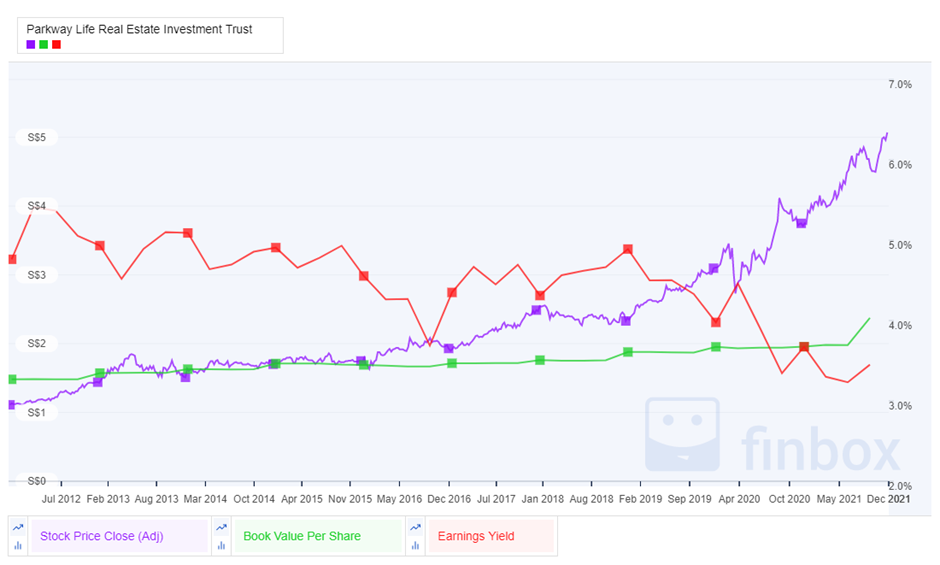

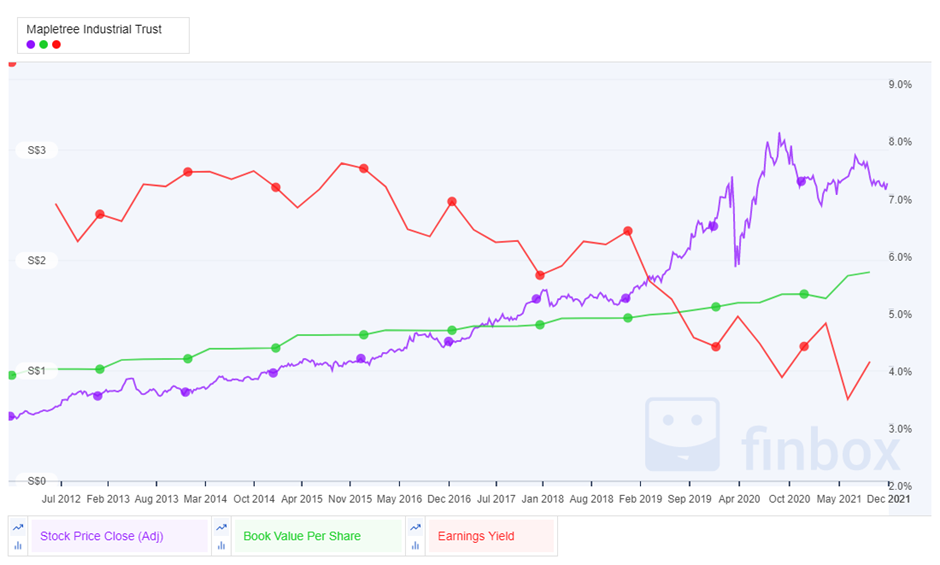

Voordat ik het antwoord deel, wil ik de koersbeweging van het aandeel over 10 jaar laten zien, afgezet tegen de boekwaarde-per-aandeel en winstopbrengst van de beste twee en de onderste twee artiesten.

Het winstrendement omvat waarderingswinsten/-verliezen en wordt gebruikt in plaats van het meer algemeen bekende distributierendement.

We weten dat REIT's ten minste 90% van hun uitkeerbaar inkomen moeten uitkeren om in aanmerking te komen voor fiscale transparantie. Uit empirisch bewijs weten we ook dat de meeste REIT's 100% van hun inkomen uitkeren. Dat wil zeggen, behalve in bepaalde situaties die leiden tot behoud van distributie-inkomsten.

Een voorbeeld hiervan zijn de maatregelen voor kasconservering die door veel REIT's zijn genomen tijdens de piek van de COVID-19-periode. Desalniettemin hebben de meeste van deze REIT's deze bedragen sindsdien teruggestort aan de houders van deelbewijzen nadat ze zich in een relatief stabiele positie bevonden.

Het winstrendement had dus de stijging of daling van de intrinsieke waarde moeten verklaren. Uit de gegevens blijkt echter dat dit niet het geval is. Er is hier nog een belangrijke factor in het spel.

De belangrijkste factor in het spel is de deugdzame en vicieuze cirkel voor REIT's. Dit verwijst naar handel tegen een koers-boekwaarderatio die aanzienlijk hoger is dan 1,0x en een koers-boekwaarderatio lager dan 1,0x.

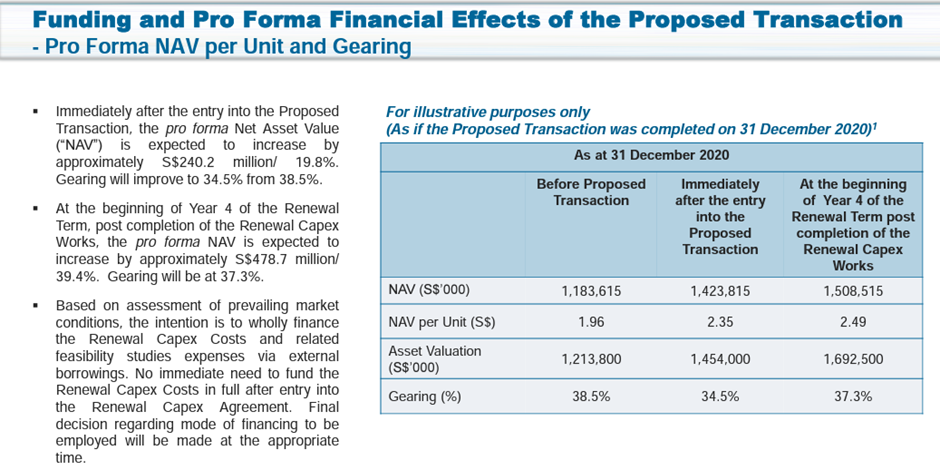

De REIT's die tegen een premie worden gewaardeerd, kunnen activa van hoge kwaliteit verwerven die zowel vanuit het oogpunt van distributierendement als NAV gunstig zijn. Soms, met uitzonderlijke structurering, kunnen REIT's zelfs de hefboomwerking verminderen.

Met de toegevoegde schuldruimte door een lagere totale hefboomratio, kunnen ze meer acquisities doen om hun DPU- en distributierendement te verhogen.

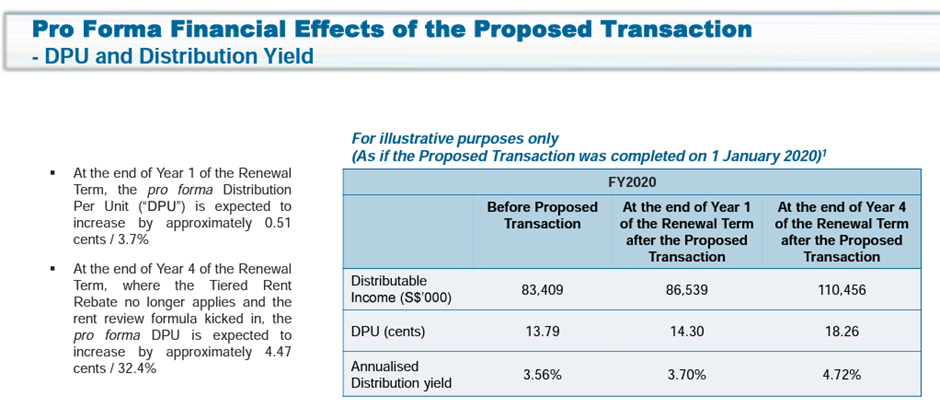

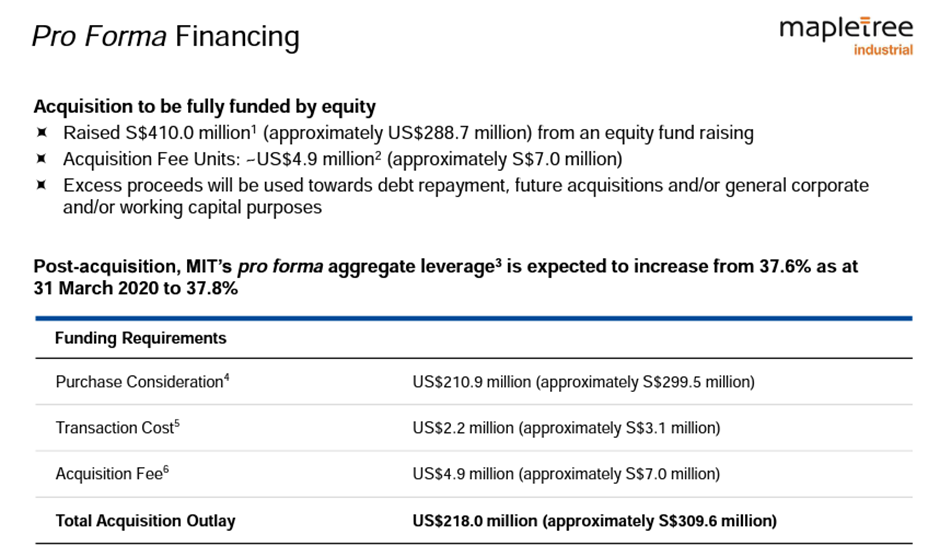

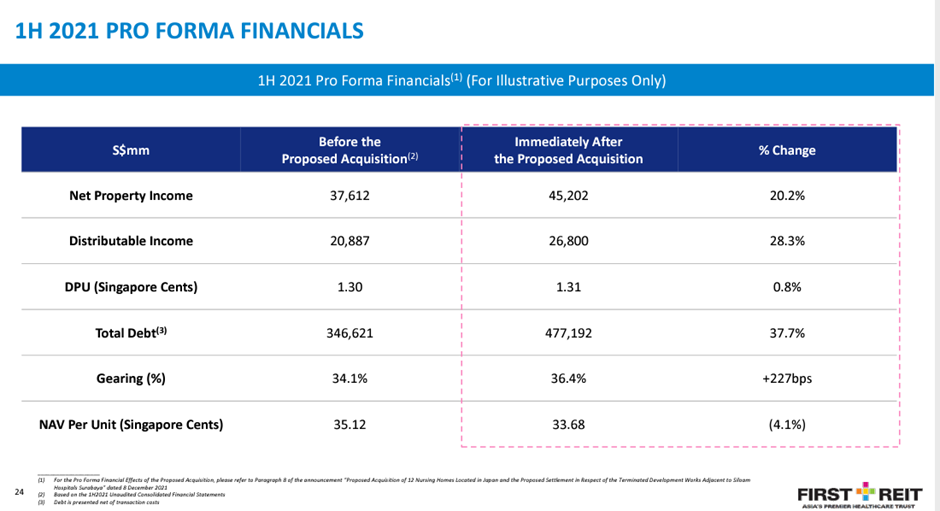

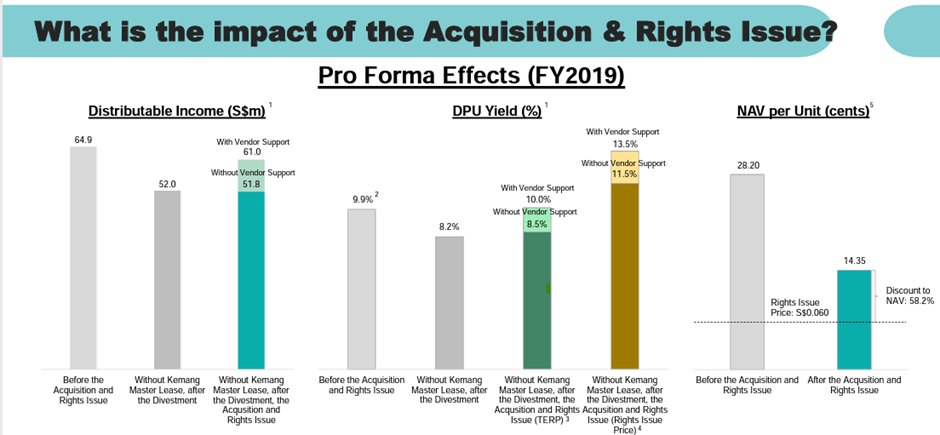

In de volgende dia's laten we de pro forma financiële effecten zien van acquisities door deze vier REIT's.

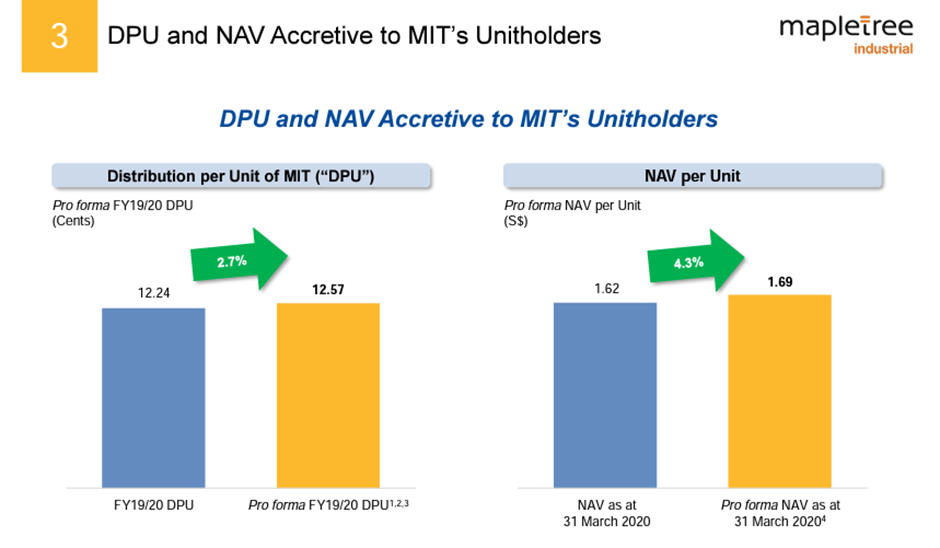

We kunnen zien dat de acquisitie voor PLife niet alleen het DPU-rendement en de NAV aangroeide; het verminderde zelfs de versnelling. Ondertussen was de acquisitie van MIT ook bevorderlijk voor het DPU-rendement en de NAV.

Deze twee REIT's hebben de afgelopen twee jaar zoveel overnames gedaan dat beleggers zich afvroegen of ze daar ooit mee zouden stoppen. Natuurlijk zouden ze willen dat de acquisities nooit zouden stoppen.

De acquisities van de eerste REIT's en LMIRT droegen niet bij aan de intrinsieke waarde. De deal van LMIRT moest zelfs vertrouwen op ondersteuning van leveranciers voor een zinvolle DPU-aanwas.

Een houder van deelbewijzen mag niet worden benadeeld bij een emissie met sterk verwaterende rechten als hij zou inschrijven op alle aan hem toegewezen deelbewijzen. De laatste acquisitie van First REIT werd echter gefinancierd door een onderhandse plaatsing aan de sponsor. Het betekent dat minderheidsaandeelhouders, zoals particuliere en institutionele beleggers, geen optie hadden om verwatering te voorkomen door in te schrijven op de deelbewijzen.

Het is duidelijk dat de sponsors van deze slecht presterende REIT's het moeilijk hebben. Als gevolg van de zwakke bestaande activa zullen de REIT's ondermaats blijven presteren als ze niets doen. Ondertussen, aangezien claimemissies zeer verwaterend zijn, zijn minderheidsinvesteerders ontevreden over het feit dat ze meer geld moeten ophoesten.

Maar als de REIT's besluiten om in plaats daarvan een onderhandse plaatsing te doen om dergelijke investeerders tevreden te stellen, zouden sommigen de sponsors beschouwen als egoïstisch en benadelend voor andere investeerders.

Het is ook duidelijk dat de markt negatief reageert op dergelijke acquisities. Aandelenkoersen en P/B-waarderingen blijven dalen ondanks de acquisities die de DPU-opbrengst verhogen.

Het is duidelijk dat over een periode van 10 jaar REIT's die beter hebben gepresteerd, als topklasse worden beschouwd, met het vermogen om hun DPU en NAV in de loop der jaren consequent te laten groeien. Deze REIT's, namelijk PLife en MIT, bevinden zich in een positieve spiraal waarin elke acquisitie heeft geleid tot een hogere koers van het aandeel.

Dergelijke REIT's worden erkend door beleggers, waardoor hun waarderingen toenemen en de aandelenkoersen stijgen die hoger zijn dan hun NAV-groei.

Aan de andere kant bevinden de onderpresteerders zich in een vicieuze cirkel waarin elke beweging die ze maken negatief kan worden bekeken. Dit leidt tot lagere boekwaardes en vooral lagere aandelenkoersen.

Ik hoop dat dit raamwerk u een manier biedt om S-REIT's en hun acquisities in de toekomst te analyseren. Als u volgend jaar meer REIT's aan uw portefeuille wilt toevoegen, lees dan mijn S-REIT's-vooruitzichten voor 2022.

Als je dieper in REIT's en aandelen wilt duiken om een dividendbetalende portefeuille op te bouwen, neem dan deel aan Christopher Ng tijdens zijn live webinar om te leren hoe beleggers zoals jij vervroegd met pensioen gaan met dividenden.

De 25 beste beleggingsfondsen aller tijden

Hoe u de beste ziektekostenverzekering kiest voor uw kleine bedrijf

Wat zijn de beste REIT-aandelen om te bezitten?

Hoe vindt u de beste dividendaandelen?

Alle Futures-makelaars zijn niet gelijk

Niet alle E-mini-futurescontracten zijn hetzelfde

Dit zijn de beste online banen om echt geld te verdienen