Regelmatige lezers van onze blog zullen weten dat dit ons tweede artikel in de afgelopen week is over een aandeel dat we eerder hadden.

Zoals nu een gewoonte wordt, zullen we eerst het bewijs van onze transactie presenteren.

Dit zijn wij niet die opscheppen.

We willen gewoon de lat hoger leggen. In de krijgsmacht geven leiders het goede voorbeeld. Dat is precies de reden waarom sommige mannen met de juiste leiders naar de hel en terug zouden gaan.

Dit is iets wat we niet hebben gevonden in de financiële wereld voor particuliere beleggers.

Analisten kopen vaak geen aandelen die ze aanbevelen.

Financieel adviseurs kopen vaak geen polissen die ze u zouden verkopen.

We vinden deze gang van zaken volkomen belachelijk .

Als accountants en banken waren gedwongen om aandelen te kopen in bedrijven waarvan ze dachten dat ze een "schone gezondheidsverklaring" hadden, zouden ze veel bescheidener zijn geweest in het uitdelen van schone rekeningen aan bedrijven als Hyflux.

Dienovereenkomstig zouden Singaporese investeerders veel beter af en veel beter bewaakt zijn geweest.

Dat is ook de reden waarom we het goede voorbeeld willen geven. Als we een casestudy presenteren, was het ons geld en onze huid die in het spel was.

We doen dit niet om op te scheppen, maar om u te bewijzen dat we een norm voor onszelf hebben gesteld waarvan we hopen dat anderen ze kunnen volgen. Het kan een moeilijkere standaard zijn. Maar niets dat de moeite waard is, is gemakkelijk. (zelfs geen winst nemen!)

Verder gaan.

In ons eerste artikel presenteerden we een case study waarin we 153% winst behaalden op een sterk ondergewaardeerd aandeel. Dat aandeel viel onder onze Conservative Net Asset Valuation Strategy (CNAV), ook wel bekend als onze waardestrategie .

We hebben besproken hoe we vonden het, of je het koopt , waarom we het hebben volgehouden ondanks het verlies maakte, en toen we besloten te verkopen het om 153% winst te behalen.

We hebben het hele denkproces stap voor stap doorgenomen op een zo methodische manier als we konden om u een kader en gids te bieden die u kunt volgen.

Wij hopen dat u door ervan te leren een beter rendement kunt behalen.

Zoals we in dat geval deden, zullen we hiervoor doen:in dit artikel zullen we bespreken hoe we:

Laten we beginnen.

Hisense HA dook oorspronkelijk op als een potentiële investering onder ons Brutowinstvermogensdividend (GPAD) Screener.

De GPAD-strategie is gebaseerd op relatieve waardering, in tegenstelling tot de absolute waardering die wordt gebruikt in de CNAV-strategie.

Dit betekent dat alleen weten hoe winstgevend en hoeveel het dividendrendement van de aandelen is, niet voldoende is om ons te vertellen of we de aandelen moeten kopen of verkopen. We zouden het moeten vergelijken met zijn collega's om te zien of het in het top 20-percentiel stond voordat we verder onderzoek zouden doen.

Waarom doen we dit?

Waarom doen we dit?

Als we ons geld gaan investeren, heeft het alleen zin om het te investeren in het bedrijf dat in de top 20% zit van de markt in termen van winstgevendheid en betaalde dividenden.

De cijfers alleen al zullen ons helpen vooroordelen weg te nemen en cognitief scherp te blijven en alert te blijven op wat belangrijk is:de winstgevendheid van het bedrijf, en het is dominantie onder andere bedrijven (vanwege hun positie) en hun lage prijs vanwege hun dividend.

Hun hogere dividendrendement - aangezien het dividendrendement een functie is van dividenden boven de aandelenkoers – zou aangeven dat het goedkoper is om te bezitten.

Om dit te bereiken, moeten alle aandelen worden berekend en gerangschikt op de beurs voor deze strategie.

Geen paniek. Het is niet moeilijk. Neem gewoon het bereik van de dividendopbrengsten en winstgevendheid (die een screener u kan laten zien) en deel deze door 5.

Hoe doe je dit?

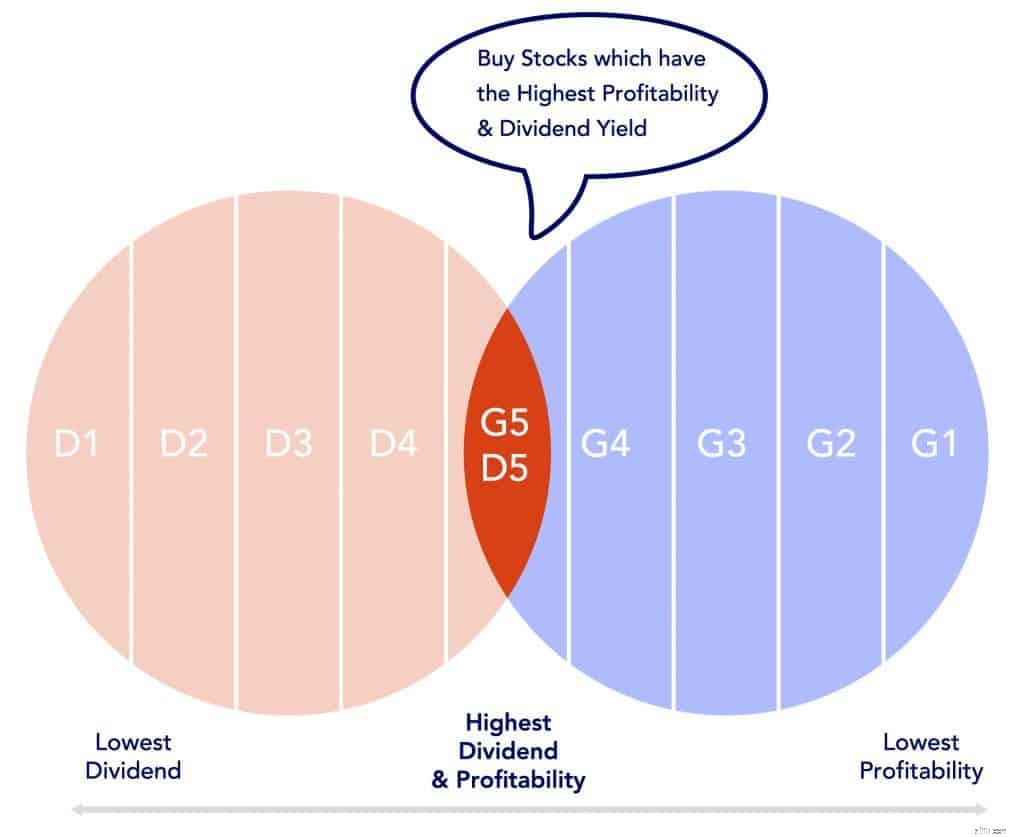

Eenvoudige cirkeldiagrammen.

G1 vertegenwoordigt de 20% van de bedrijven met de laagste winstgevendheid. G5 vertegenwoordigt de 20% van de bedrijven met de hoogste winstgevendheid.

D1 vertegenwoordigt de 20% van de bedrijven met de laagste dividenden. D5 vertegenwoordigt de 20% van de bedrijven met de hoogste dividenden.

Het is oké als je het een beetje verwarrend vindt.

Gebruik dit.

We onderzoeken alleen als de voorraad daalt in deze categorie voor zowel winstgevendheid als betaalde dividendopbrengsten.

Als het niet aan dit criterium voldoet, doen we niet eens de moeite om het verder te onderzoeken.

Omdat Hisense Home Appliances deze test heeft doorstaan, zijn we natuurlijk verder gegaan met het onderzoeken. Hier is hoe we het deden.

Een van de belangrijkste aspecten van elk bedrijf waar bijna niemand over praat is het vrije kasstroomrendement van een bedrijf

Ik zal hier een eenvoudige analogie gebruiken om mijn gedachten uit te leggen.

Vrije kasstroom is als uw spaargeld voor het hele jaar. Je salaris is je inkomen.

Uw behoeften om als mens te overleven, rekeningen betalen, voedsel kopen, vervoer, entertainment, zijn uw uitgaven.

Voor een bedrijf zijn de besparingen voor de jaren de vrije kasstroom. Dividenden moeten bijna altijd uit de vrije kasstroom worden betaald.

Aangezien dat het geval is, is het logisch om aandacht te besteden aan de vrije kasstroom van een bedrijf. Vooral als ze in de G5D5-band willen blijven . (top 20 percentiel van bedrijven in termen van winstgevendheid en uitgekeerde dividenden)

Als de vrije kasstroom gedurende meerdere jaren negatief wordt, maar een bedrijf dividend blijft uitkeren, kunnen we er zeker van zijn dat de bron van de dividenden ofwel afkomstig is van spaargelden van voorgaande jaren (wat verdomd jialat is), ofwel van geleend geld (lagi meer jialat).

Beiden zullen in de loop van de tijd het vermogen van een bedrijf blijven uithollen, en wat waarschijnlijk zal overeenkomen met een daling van de aandelenkoers. Dit komt neer op ons als aandeelhouders.

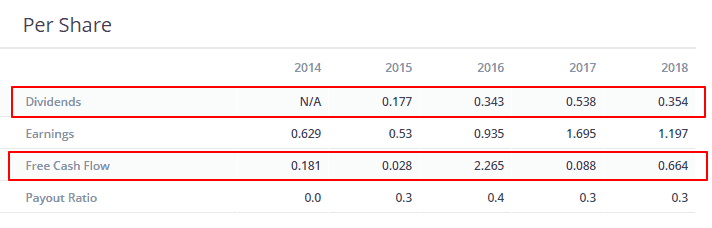

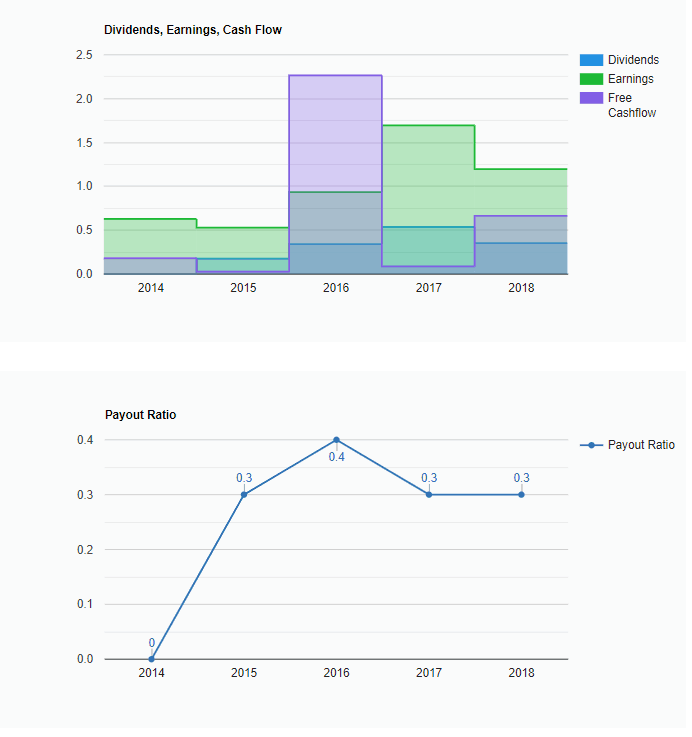

Merk op dat (met uitzondering van 2017) de vrije kasstroom per aandeel de dividenden per aandeel altijd redelijk dekt. Dit bevestigt een duurzame dividenduitkering.

Verder, als we de vrije kasstroom/dividenden middelen, ligt het resultaat min of meer in de buurt van de lijn van het gemiddelde.

We moeten ook kijken hoeveel van het netto-inkomen als dividend wordt uitgekeerd. In het ideale geval is het er niet een.

Een uitbetalingsratio van één betekent dat alle netto-inkomsten worden uitbetaald als dividenden, wat een gebrek aan groei impliceert... in een groeiaandeel, of een hoeveelheid financiële techniek waar we geen deel van willen uitmaken.

Het is prima als het eenmalig is, maar we hebben geen behoefte aan een bedrijf dat dit herhaaldelijk doet (hetzelfde geldt voor de vrije cashflow!).

Daarom is het belangrijk om te kijken naar wat we de uitbetalingsratio noemen.

Dit is de uitbetalingsratio van Hisense.

De vuistregel is dat we geen uitbetalingsratio van één willen zien. (Een betekent totale dividenden/netto-inkomen)

Zoals te zien is, slaagt Hisense voor deze tests.

Maar hoe zit het met hun bedrijf?

Hoe weten we of het bedrijf kwalitatief de moeite waard is om in te investeren? Of zoals Warren Buffet het zou zeggen, wat is de slotgracht van Hisense?

We zouden de Hisense-tv's waarschijnlijk hebben opgemerkt in sommige afgeprijsde elektronicasecties.

We kregen ook te horen dat het merk Hisense vrij gebruikelijk is in Australië, maar dat hebben we niet geverifieerd. Maar we weten wel dat het als hoofdsponsor veel aandacht kreeg tijdens het WK 2018 in Rusland.

Hoe voelde je je toen je Mbappé zag scoren in de finale?

En zouden consumenten door de simpele associatie het positieve gevoel kunnen vertalen naar het merk?

Ik wed dat er voor sommige mensen enig effect is.

China is nu onbetwist een welvarend land.

China is nu onbetwist een welvarend land.

Tegelijkertijd stijgt ook de welvaart van de middenklasse en we verwachten dat de binnenlandse consumptie van goederen en diensten zal stijgen. Huishoudelijke apparaten en elektronische producten zullen waarschijnlijk ook hun weg vinden naar de Chinese huizen. Voorbij waren de dagen dat Japanse producten de standaardkeuzes waren. Nu doen de Koreanen het beter met Samsung en LG.

Maar de nationalistische geest is sterk in China en we kunnen zien dat ze gemakkelijk buitenlandse producten boycotten waar hun ras en nationaliteit werden uitgedaagd - Lotte-supermarkt moest veel winkels sluiten nadat Zuid-Korea meer raketten had ingezet om zichzelf te verdedigen.

De bazen van Dolce &Gabbana moesten zich publiekelijk verontschuldigen voor een racistische advertentie, anders raakten ze het Chinese bedrijf kwijt. Daarom zouden producten van eigen bodem zoals Hisense het in eigen land beter doen zonder het buitenlandse stigma.

We begonnen ook te zien dat er tegelijkertijd meer Chinese producten op buitenlandse markten werden geïntroduceerd. Huawei is zo'n goed voorbeeld dat politici moesten ingrijpen om te voorkomen dat ze de invloed zouden verspreiden. Het Belt and Road-initiatief zou ook helpen om de acceptatie van Chinese merken en cultuur te versnellen. Met andere woorden, het groeipotentieel voor veel van deze Chinese merken is enorm, zowel nationaal als internationaal.

Maar Hisense heeft zijn concurrenten, namelijk Midea, Gree en Haier. In feite zijn Midea en Gree qua marktaandeel de grootste in China. De enige reden dat we ervoor kozen om in Hisense te investeren, was omdat het onze cijfers overschreed, wat wijst op sterke fundamenten en de lage prijs van het bezit van zijn aandelen.

Bij voorkeur is ons exitplan nooit, is onze houdperiode voor altijd en verkopen we alleen als de fundamenten van het bedrijf verslechterd zijn.

Bij voorkeur is ons exitplan nooit, is onze houdperiode voor altijd en verkopen we alleen als de fundamenten van het bedrijf verslechterd zijn.

Hisense HA passeerde HK $ 12 en de steile klim gaf ons wat ongemak dat het misschien niet duurzaam is.

De prijsgeschiedenis heeft ook aangetoond dat Hisense Home Appliances een volatiel aandeel is dat op elk moment in beide richtingen kan gaan.

Dat gezegd hebbende, groeide hun omzet in 2018 met 7,5% tot RMB 36 miljard, maar de nettowinst daalde met 25% tot RMB 1,5 miljard.

De dividenden per aandeel waren ook verlaagd van RMB 0,44 naar RMB 0,303. Dit betekent dat het nieuwe dividendrendement ongeveer 3% zou zijn op basis van de huidige prijs van HK $ 12,20.

De implicatie is dat de rangorde van het dividendrendement zal verslechteren tot D3, wat een van onze uitgangspunten is .

We hebben onze positie verlaten op 04/08/2019 voor HK$ 12,10.

We hebben onze positie verlaten op 04/08/2019 voor HK$ 12,10. Onze buy-in van HK$8,42 betekent een mooie winst van 43%. De rest van de 5% winst waren afgeleid van ontvangen dividenden.

We zijn niet weggezakt in grote hoeveelheden tijd of moeite om aandelenideeën op de markt te brengen. Het onderzoek dat Hisense Home Appliance als investeringsidee valideerde, werd in ongeveer 30 minuten gedaan.

We hadden geen hoofdonderzoeker met een PhD in Rocket Science. We hadden geen team van analisten. We hebben geen twee weken besteed aan het onderzoeken van dit aandeel.

We hebben ons beleggingsidee gebaseerd op solide bedrijfsfundamentals, geleid door academisch onderzoek. We stonden op de schouders van reuzen en reikten verder om een groter rendement te behalen.

Het belangrijkste is dat wij geloven dat als wij dit kunnen, u dat ook kunt. Wij geloven in het voorbeeld geven. In het volgen van een raamwerk. Bij het gebruik van getallen om cognitieve vooroordelen te verwijderen. Door op regels gebaseerd te zijn.

Dat is de manier waarop we werken.

Als u wilt weten hoe u dit zelf kunt doen, nodigen wij u uit om via deze link deel te nemen aan onze gratis Factor-Based Investing Workshop.