#Waardebeleggen

#Dividend beleggen

#REIT's

Opmerkingen van de redactie: Christopher Ng Wai Chung, onze Masterclass-trainer voor vervroegd pensioen merkte in een eerdere post op dat sommige REIT's zijn gestegen naar de hoogste prijzen ooit. Dit heeft een domino-effect op drie dingen.

Eerste , dividendrendementen die een functie zijn van de jaarlijkse dividenden die worden uitgekeerd gedeeld door de aankoopprijs van de aandelen, zijn gecomprimeerd omdat de prijzen zijn gestegen terwijl de dividenden constant blijven.

Tweede , hogere prijzen betekenen dat beleggers die te laat komen hogere risico's moeten nemen terwijl ze lagere dividenden ontvangen. Dit is netto negatief voor particuliere beleggers die nieuw zijn in de scene en mogelijk catastrofaal voor mensen die niet weten wat verschillende REIT's-loketten doen en hoe ze deze kunnen bekijken. Dit artikel, dat zich richt op het beoordelen van de sterke punten van retail in termen van kwalitatieve beoordeling, is nuttig voor REIT-beleggers die moeten nagaan of ze een REIT willen kopen die gericht is op retail of gericht is op andere vastgoedactiviteiten.

Derde , vanwege de groeiende macht van Amazon als bedrijf om zowel prijs- als gemaksvoordelen te bieden, is dit artikel ook gedeeltelijk bedoeld om beleggers te waarschuwen die te veel gewicht hechten aan REIT's die zich richten op retail. Toegegeven, er zijn niet veel van dergelijke REIT's die pure retailspelen zijn (en zoals later in het artikel wordt opgemerkt, zijn ze niet allemaal slecht!) Maar beleggers moeten hoe dan ook op de hoogte blijven en proberen dergelijke risico's waar mogelijk weg te diversifiëren. REIT's hebben over het algemeen goede jaren achter de rug. Maar markten en economieën zijn beide cyclisch, wat betekent dat het instappen tegen onredelijke prijzen uw bedrijfsresultaten schaadt wanneer de markten weer tot rust komen.

Artikeldoel :Hoewel ik in de bovenstaande drie punten meer nadruk heb gelegd op de gevolgen van REIT's en particuliere beleggers in Singapore, moet u er rekening mee houden dat dit ook van toepassing is op specifieke winkelaandelen, zoals Best Buy. U kunt de lessen in dit artikel gebruiken om uzelf meer te informeren bij het kopen van winkelaandelen ( Uitdager ) of in aan de detailhandel blootgestelde aandelen (zoals REIT's).

Fundamenteel, of u nu een waardebelegger die enorme kapitaalgroei nastreeft of een dividendbelegger die op passieve inkomsten jaagt , u zult er goed aan doen om beter in staat te zijn een waardepropositiekader te gebruiken om concurrerende zakelijke voordelen te evalueren.

Geniet ervan.

Van YouTube-boeman "Hey mensen, het is Imran ”, tegen Mr goody two shoes “Hallo, dit is Benjamin Tan hier ”, tegen knappe lady killer, Cristiano Ronaldo die zijn goedkope dans doet en Shopee onderschrijft.

Eén ding weten we zeker tussen deze mensen:e-commerce is momenteel een hot topic in de markt!

Terwijl Amazon, E-bay, JD.com, Alibaba, Pingduoduo, Craigslist, Rakuten en natuurlijk onze lieve schat Shopee lijkt te heersen over de lucht en de aarde, Retailers , aan de andere kant, worden neergeslagen als een rekruut in Tekong.

En het meest ongelukkige van alles, het laatste bastion van Singaporese goedkope heffingsvrije goederen, Duty-Free Singapore, heeft zojuist aangekondigd hun winkel op de luchthaven Changi tegen 2022 te sluiten.

Het roept gewoon de vraag op - hoe zou Singapore, een winkelparadijs, eruit zien zonder een winkelcentrum over 20 jaar? En hoe moeten beleggers die in winkelcentra zijn gevestigd, over dergelijke trends denken?

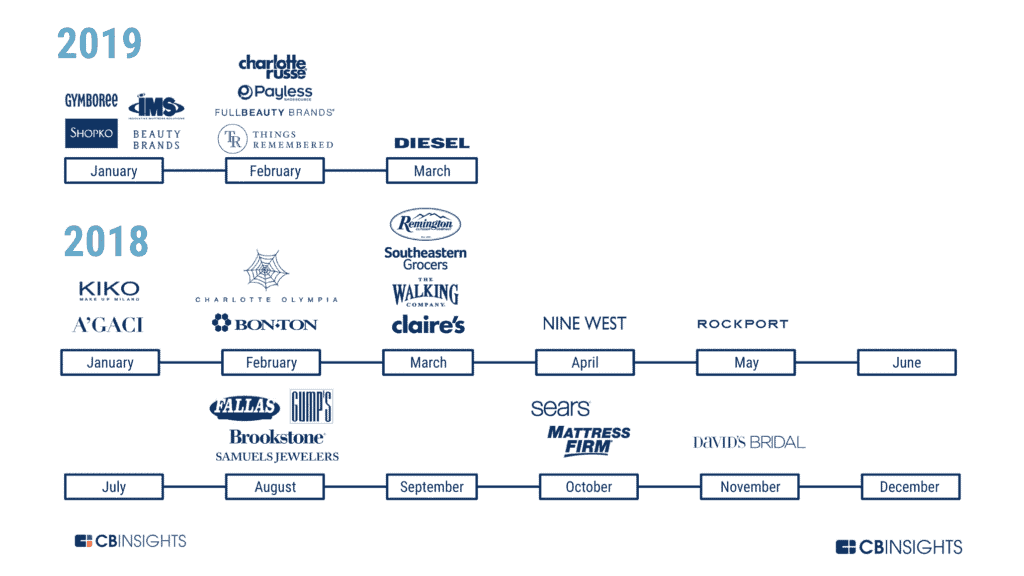

68 verschillende grote retailers hebben tussen 2015 en nu faillissement aangevraagd, wat samenviel met de opkomst van Amazon als een krachtpatser voor retailconsumenten op het gebied van prijs en gemak.

Het bovenstaande staat voor populaire baksteen en mortel, die een aanvraag hebben ingediend voor hoofdstuk 11 (wat herstructurering betekent, anders dan hoofdstuk 7, wat voor altijd tot ziens betekent).

Het is geen wonder dat heel veel mensen denken dat het allemaal zonneschijn, teddy-tubbies en regenbogen zijn voor e-commerce, en het is kommer en kwel met de Magere Hein die zegt:"Ik kom terug ” voor een traditionele winkelier.

Ik heb echter een redelijk argument om voor detailhandel te vechten, dat lezers niet alleen van dit artikel kunnen leren, MAAR ook zeer lucratief van deze situatie kunnen profiteren.

Alles wat ik kort en bondig kan zeggen is dit:de media is bevooroordeeld. Ze verkopen op sensatiezucht. Retail is verreweg bijna 100% dood.

Ze vertellen je niet welk e-commercebedrijf geld verliest.

(Flipkart, Paytm, Maak mijn reis India, Zwiggy, Zomato, Wayfair)

Ze vertellen je niet welke fysieke winkels erin zijn geslaagd om met succes om te draaien. (Beste koop, Wal-Mart, Target, Costco, Kohl)

En ze vertellen je zeker niet de echte reden waarom sommige bedrijven (retailers en e-commerce) gaan failliet . (Maak gebruik van buyouts, slechte managementbeslissing, slecht management, te weinig cashflow)

Winkelvoorraden zijn momenteel verlaten en onbemind; e-commercebedrijven zijn de gouden jongen van Wall Street en het centrum.

Snelle omzetgroei, ongeacht de nettowinst of het nettoverlies, lijkt nieuw. Meer omzet laten groeien; meer geld verliezen. Wie maakt het uit?

Er is een enorme minachting van beleggers voor de fundamenten van zowel online als offline.

Goed nieuws is, in elke overdreven depressieve industrie; er zullen veel verborgen kansen wachten op de scherpe ogen van de waarde-investeerders!

Begrijp me niet verkeerd; retailers worden geconfronteerd met relevantieproblemen, velen zullen vallen, nog veel meer zullen het moeilijk hebben. Degenen die ervoor kiezen om te blijven en een Nokia te zijn, zullen zeker weg zijn.

De toekomst van retail en online is niet alleen puur e-commerce of 100% fysieke, maar een naadloze integratie van beide .

Maar uiteindelijk maakt het niet uit of het online of offline komt; consumenten alleen zorg voor 4 basisfactoren; uiteindelijk welke business brengt zij de meest waarde en degenen die dat doen worden rijkelijk beloond . We zouden toch niet willen ontbreken in de aandelen die we niet hebben geïdentificeerd, toch?

Een belangrijk probleem bij beleggen in "ondergewaardeerde bedrijven", is dat het een waardeval kan blijken te zijn, dus de methode van waardebeleggers ben graham diversifieert hun aandelen altijd om catastrofale verliezen te voorkomen als ze zoveel pech hadden. Om een valkuil te vermijden zoveel mogelijk moeten we onze checklist upgraden .

4 kwalitatieve factoren begrijpen omdat zelfs goede kwantitatieve getallen bedrieglijk kunnen zijn en in een valstrik kunnen veranderen.

Als die factoren afwezig zijn , moeten we kunnen identificeren als ze de vaardigheden . hebben om een van die 4 weer op te bouwen om het bedrijf om te draaien.

Ongeacht uw bedrijfssector, consumenten geven alleen om 4 basissleutels om hen te helpen beslissen wat ze willen kopen. Het is aan het management van het bedrijf om initiatieven uit te voeren om die factoren te bereiken en duurzaam onderhouden .

Dit zijn de 4 factoren.

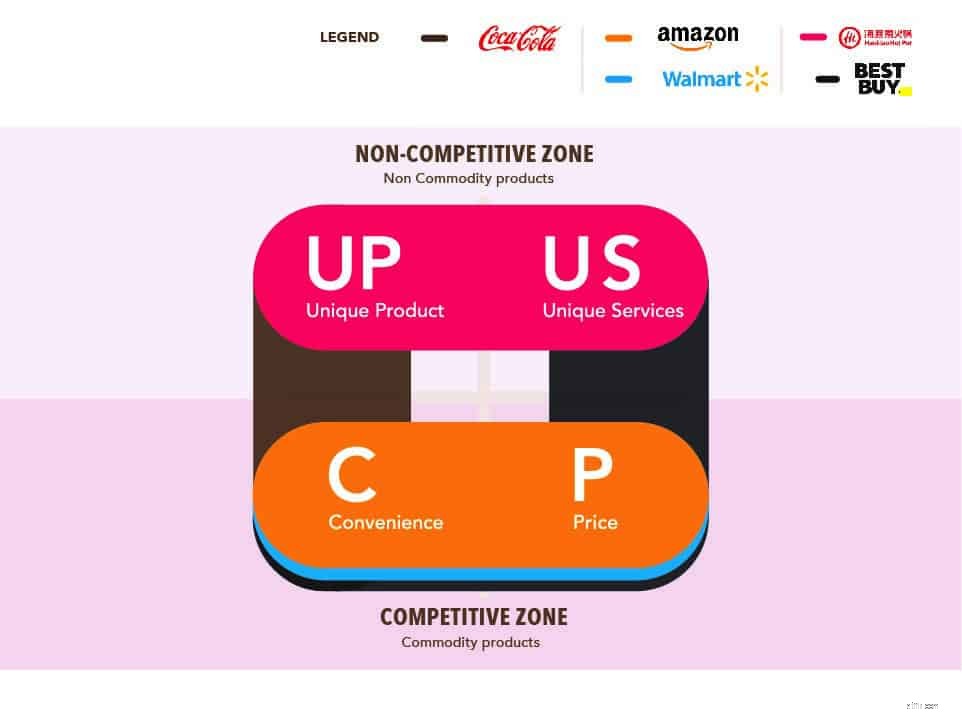

Als CEO van Amazon; Jeff Bezos zou het in een van zijn interviews zeggen:“Als een bedrijf een van deze factoren heeft, zal het het goed doen, als het er twee heeft, zou het de markt domineren. De meeste kleine bedrijven hebben moeite om er zelfs maar met één uit te komen.” – Jeff Bezos

Amazon heeft vastgesteld dat ze altijd over Lage prijzen . gaan en gemak voor hun klant en het effectief uitvoeren, dus presteerden ze fenomenaal goed.

In feite zal dit beeld meer duidelijkheid brengen over waarom sommige bedrijven goed presteren en terwijl andere diep in de problemen zitten…. wateren. Gewoonlijk is elk bedrijf dat te maken heeft met unieke producten of diensten, bloeiend en ongedeerd. Denk aan Haidilao, Disney, Coke en Bubble tea store Koi en Liho.

Over bubbelthee gesproken. Ik ben onlangs in Suntec City en Tampines Hub geweest en merkte dat Liho 2 winkels heeft op de bovenste verdieping en de onderste kelder, terwijl Koi niet 1, niet 2 maar 3 winkels heeft in de winkelcentra van Tampines zelf! Man! Over een juiste winkeltoewijzing gesproken!

Daar staat tegenover dat bedrijven, die gemak en prijs bieden, het meestal met elkaar uitvechten.

Grab, Gojek, Comfortdelgro en Uber. Sintel, Myrepublic en Starhub. Uber is zelfs gered en Starhub heeft aangekondigd de dividendbetalingen in de toekomst stop te zetten. Het is onnodig om meer uit te wijden over hoe competitief deze industrieën zijn.

De moraal van het verhaal is:ontdek welk concurrentievoordeel het heeft. We willen zoveel mogelijk bij groep 1 en 2 blijven.

Investeren in een winkelvoorraad die geen voorzienbare toekomst heeft, is de dood door duizend bezuinigingen. U zult hoogstwaarschijnlijk vast komen te zitten in een value trap-situatie. Het is beter om veilig te zijn dan spijt te hebben.

Boeken- en spellenbedrijven zoals Barnes &Noble, Game stop (GME) hadden allebei een geweldige balans, maar verwelken langzaam omdat ze geen van de 4 factoren meer aan klanten konden bieden.

Ze hebben hun relevantie verloren voor Amazon, dat miljarden dollars heeft uitgegeven aan het bouwen van infrastructuren om de kosten te verlagen en het gemak te verbeteren.

Consumenten die een boek of een game kopen, zijn vooral op zoek naar de inhoud van het product, niet zozeer naar hoe het boek klonk, voelde, ruikt en god verhoede smaakte.

Beide Barnes &Noble en Spelstop boekte een verlies van respectievelijk -24 miljoen, 673 miljoen in 2018 en ook een afnemend bedrag aan vrije kasstroom inclusief acquisitiekosten. En hoogstwaarschijnlijk zal dat zo blijven.

Dus waarom zou u meer tijd en geld besteden aan het kopen van een fysieke cd als u deze gewoon rechtstreeks via internet kunt downloaden? Waarom zou je je druk maken om te bedenken of welk boek je overal mee naartoe neemt als je ze allemaal in je telefoon/kindle/ipad kunt meenemen?

Beroemde merken:Coca-Cola (Groep 1, UP,VS; U nique P roduct, Un ique S service)

Waardepropositie :Uniek product (Geweldige smaak), Handig (Kan het kopen in bijna alle supermarkten, fastfood enz.), Sterke merkaanwezigheid (Het drinken van dit product geeft je geluk, hoewel je er vaker wel dan niet diabetes van kunt krijgen).

Resultaat :Coca-Cola kan hun producten vaak hoger prijzen dan zijn concurrenten vanwege de drie factoren die ze hebben. Als je een gigant of een supermarkt binnenloopt, let dan op Pepsi en waarom het altijd een promotie is, die verkoopt voor $ 1 - 1,20 per fles van 1,5 liter, terwijl coca-cola altijd hun prijskracht kan behouden op $ 2 tot $ 2,50.

Hoe zit het met die retailers die een succesvolle ommezwaai hebben gemaakt?

Oude propositie vergeleken met Amazon :Geen factoren gehad sinds de opkomst van online waardoor het aandeel in 2012 een historisch dieptepunt van 12 dollar bereikte.

Nieuwe waardepropositie :Unieke diensten , Geek-ploeg - betaal een jaarlijkse vergoeding die een onderhoudsploeg gratis voor u thuis repareert), Prijs (Alle prijzen online afstemmen en kosten verlagen), Gemak (Winkels veranderen in magazijnen die de beschikbare voorraad vergroten, snellere en goedkopere verzending van producten in vergelijking met online)

Resultaat :Klanten komen terug naar de retailer, de omzet stijgt met 4% per jaar. De aandelenkoers van 12 dollar is momenteel gestegen naar 68.

Zoals we kunnen zien aan de omslag van Best Buy, is het duidelijk dat de detailhandel niet 100% gedoemd is te mislukken; het maakte de consument niet echt uit of het online of offline was. Ze geven om waardeproposities.

Online en offline is slechts een hulpmiddel om het gemak te vergroten.

Er is nog steeds behoefte voor klanten om producten op de site te proberen, bijvoorbeeld het testen van matrassen, een schoen, een parfum, een handdoek of kleding; Producten die je niet kunt voelen, ruiken, proeven en horen.

Fysieke retailers hebben veel opties en voordelen om online tegen te spelen, zoals:

De zegen en de vloek van de meeste retailers is tegelijkertijd dat klanten naar fysieke winkels komen, een portemonnee vol met contant geld, om hun producten te testen en deze vervolgens te kopen bij hun online concurrenten die exact hetzelfde aanboden voor een lagere prijs.

Maar als het bedrijf zich in groep 1 of 2 bevindt, is het gelukkig maar een kwestie of ze de financiën hebben om zichzelf te verbeteren, zodat ze de factoren kunnen bereiken die ik hierboven heb genoemd.

Maar hoe zien we of ze de financiële macht hebben om het tij te keren? Laten we het uitzoeken!

Een grootsoldaat kan geen oorlog voeren als zijn munitie opraakt.

Een bedrijf zonder goede financiële steun en afnemende klantpropositie loopt het risico faillissement aan te vragen.

Ik weet wat je denkt...

Ja, er zijn gevallen waarin sommige bedrijven onder de guillotine staan, klaar om zijn hoofd af te hakken, om vervolgens gered te worden door een zeer waardige CEO in zijn glanzend witte pantser.

Net zoals blockbuster Marvel , bekeken door miljoenen fans over de hele wereld, werd gered door Peter Cuneo, die alleen botten en stokken had om mee te spelen.

De voorraad was toen nog geen cent waard, nu wordt het voor 54 dollar aan Disney verkocht. Een investering van honderden baggermachines!

Maar de waarheid is dat niet veel bedrijven als wonderen zijn. En het is duidelijk dat we niet in een sprookje leven; veel gezelschap verdwijnt gewoon in het niets zonder dat mensen het weten.

Het hele punt van vasthouden aan het proces is het maximaliseren van Algemene Winstgevendheid met Zekerheid .

3 stukjes papier, de resultatenrekening, balans en kasstroomoverzicht, vertellen u veel verhalen over het bestaan van een zakelijk concurrentievoordeel, duurzaam concurrentievoordeel, hoe het management denkt en kapitaal toewijst, enz.

Maar om het artikel eenvoudig te houden, gaan we ons meer richten op debalans en leg uit waar we naar uitkijken voor een ommekeer of ondergewaardeerde voorraad .

Onthoud dat de dingen die ik hieronder vermeld geen vaste regel zijn, als een financieel kenmerk ontbreekt, kunnen andere componenten dit misschien compenseren. Het is als een puzzel; we moeten het ding in een heel plaatje zien om de situatie ruwweg in te schatten en niet op het geweer te springen.

Het idee is hetzelfde als netto-netto graham play, boekwaarde en CNAV 1/2. We willen de aandelen kopen tegen de laagste prijs met de hoogste waarde, om onszelf voor onze fouten in te dekken.

Als we "zo ongelukkig" zijn ” dat het bedrijf failliet gaat, weten we tenminste dat we het nog steeds kunnen liquideren met een kleine winst - we zouden zelfs willen dat het wordt geliquideerd in plaats van worstelen en zijn activa leegmaken.

Hoog geld :Een teveel aan contant geld is meestal een goed probleem. Soms kan het een signaal zijn dat het bedrijf een duurzaam concurrentievoordeel geniet. Soms heeft het signaalbeheer geen idee hoe het moet worden toegewezen. Maar met een gezonde cashload betekent dat zelfs als het huidige management waardeloos is, het nieuwe management nog steeds een goede hand krijgt om het tij te keren.

Lage totale schuld :Controleer de looptijd van de schuld als het zijn schuld op tijd kan terugbetalen. Als het bedrijf een hoge kortetermijnschuld heeft ten opzichte van het totale vermogen, kan dit ook betekenen dat ze over de hoge cashflow beschikken om de uitgifte van kortetermijnschulden te financieren. Als er een hoog bedrag aan langlopende schulden is omdat het een kapitaalintensief bedrijf is (slecht) of omdat ze het onlangs voor operationele doeleinden hebben gebruikt?

Het is raadzaam om uit een dergelijke situatie te blijven, tenzij u buitengewoon beladen bent en meer dan meerderheidsbelangen kunt kopen om het bedrijf te liquideren. Al Buffett.

In het volgende artikel zullen we het hebben over een aantal specifieke aandelen om te verkennen, die alle I-criteria hebben die ik heb genoemd en ook specifieke financiële uitsplitsingen om te zien of ze kunnen gedijen.

Vrede. Laat uw eventuele opmerkingen hieronder achter.

Opmerkingen van de redactie :Ik hoop dat deze lezing informatief voor u is geweest. U kunt hier lid worden van onze Ask Dr Wealth facebookgroep en onze telegramgroepchat hier.

Over de voordelen van financiële planning

Hoe bezorgd moet ik me zijn over de 'Tax Torpedo'?

Wat is het proces van IPO-aandelentoewijzing aan particuliere beleggers?

Moeten beleggers feiten of bijgeloof volgen?

Waarom passieve beleggers moeten vermijden dezelfde fouten te maken als actieve beleggers

Wat moeten beleggers weten over de supply chain?

Moet u zich zorgen maken over het inflatierisico?