Thebearprowl is een handels- en onderzoeksorganisatie met een focus op wereldwijde aandelen, FX, vastrentende waarden en grondstoffen. We kijken met ideeën die zijn gegenereerd op basis van macro-economische en fundamentele analyse door gebruik te maken van een uitgebreid assortiment producten en oplossingen in meerdere activaklassen. We bieden ook onderzoeksrapporten en geven cursussen op basis van de handelsstrategieën die we hebben ontwikkeld.

Inloggegevens

⦁ #1 Winnaar van SGX/Investing Note Stock Trading Challenge 2018

⦁ #3 UOB-SOCGEN-SGX DLC-wedstrijd 2018

⦁ InvestingNote - Active Traders Club (1 van de 5 geverifieerde handelsveteraan)

⦁ Geciteerd door The Business Times op 9 augustus 2019 vanwege een succesvolle korte oproep van YZJ vanaf 19 maart

Facebook:Thebearprowl

E-mail:[email protected]

Website:https://thebearprowl.wixsite.com/website

Op inhoud mag niet worden vertrouwd als advies of als aanbevelingen van welke aard dan ook.

Thebearprowl presenteert Project 2025, een reeks investeringen voor de langere termijn. De term "Project 2025" impliceert niet dat dit een doelstelling is voor het jaar 2025. De term probeert slechts de langetermijnvisie van de investering over te brengen.

Het succes van elke langetermijninvestering is afhankelijk van het bestaan van zowel macro-economische als bedrijfsgerichte fundamenten. Een dergelijk succes wordt doorgaans ondersteund door bepaalde initiatieven die door het bedrijf zijn genomen in overeenstemming met zijn visie.

Dit is de vijfde in de reeks van onze jacht op multibaggers. Voor de anderen in onze serie, verwijzen wij u naar deze links:

1) Genting wordt ondergewaardeerd:pijn op korte termijn, winst op lange termijn

2) TheBearProwl:waarom we denken dat Temaseks aanbieding van $ 7,35 voor Keppel een slechte prijs is?

3) TheBearProwl:Perennial Real Estate Holdings Limited is ondergewaardeerd met 400% upside

4) Thai Beverage Public Company Limited:dominant regionaal F&B-conglomeraat klaar om te profiteren van ASEAN-groei

5) TheBearProwl:Dairyfarm International evolueert

De term "Aziatische peetvader ” werd voor het eerst bedacht in een boek met de titel “Asian Godfathers – Money and Power in Hong Kong and South-East Asia ” en schrijft over een kleine groep zeer rijke mannen – de Zuidoost-Aziatische miljardairs die in het tijdperk van na de Tweede Wereldoorlog de binnenlandse economieën van hun regio gingen domineren. Het boek onderzoekt hoe deze families stilletjes naar hun positie van economische macht gleden, grotendeels dankzij de koloniale en vervolgens postkoloniale politiek van de regio. Het fictieve verslag van enkele van deze families staat in het boek "Crazy Rich Asians".

We denken dat Yoma een van de weinige bestaande conglomeraten zou kunnen zijn die de binnenlandse economie van Myanmar zullen domineren en de volgende Aziatische Godfather zullen creëren.

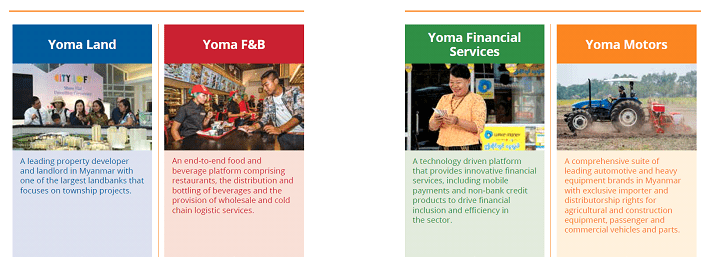

In de afgelopen 10 jaar heeft Yoma een gediversifieerde portfolio van bedrijven in Myanmar opgebouwd door organische bedrijfsuitbreidingen en samenwerkingen met gevestigde internationale en lokale partners. Yoma is actief in veel sectoren, met exposure in financiële dienstverlening, vastgoedontwikkeling, consumptiegoederen, eten en drinken, auto's, landbouw en toerisme.

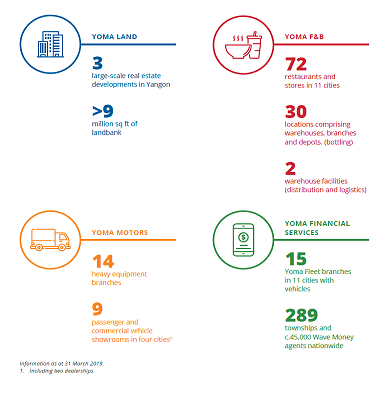

Yoma splitst de rapportage van zijn resultaten op in de volgende 6 segmenten:

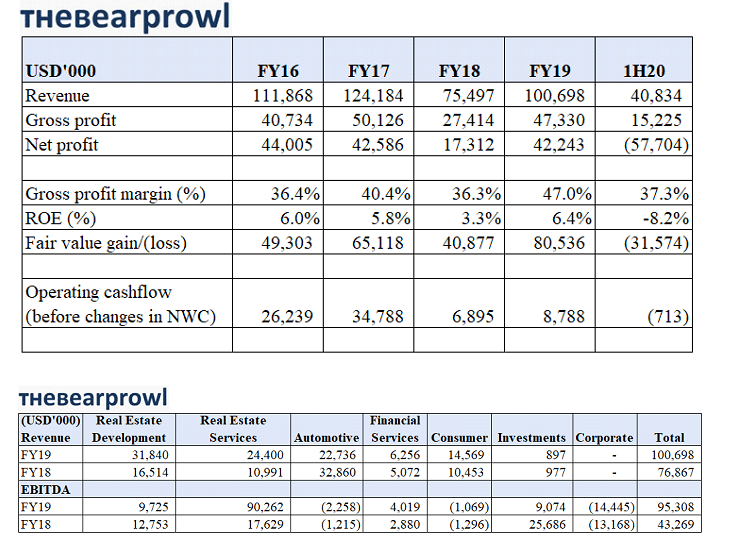

Yoma presteerde goed in FY19, waarbij de meeste segmenten beter presteerden dan het voorgaande jaar. De omzet en EBITDA waren hoger op jaarbasis in alle segmenten, behalve in de segmenten Automobiel en Investeringen, terwijl het voedingssegment het enige segment was dat een lagere nettowinst boekte. De groei in alle segmenten werd ondersteund door organische groei, acquisities en ook andere vormen van expansie, waaronder franchises, joint ventures, enz. De winsten werden ook ondersteund door waarderingswinsten met haar woningen in Star City Zone C, goed voor een waardering van US $ 45,7 miljoen winst die ongeveer 70% is op de bouwkosten.

Yoma's dividend is gebaseerd op het prerogatief van de Raad van Bestuur door een aantal kwalitatieve en kwantitatieve factoren te beoordelen. In FY19 adviseerde Yoma geen dividenden, terwijl een dividend van 0,25 cent werd gedeclareerd voor de 2 voorgaande boekjaren.

De meerderheidsaandeelhouder van Yoma is Serge Pun, die momenteel belangen heeft in 3 beursgenoteerde voertuigen (ook dochterondernemingen van Yoma). Dit omvat Memories Group die genoteerd is aan het Catalist-bestuur en ook First Myanmar Investment, het eerste aandeel dat genoteerd staat op de Yangon Stock Exchange. Ze zijn ook aangesloten bij Yoma Bank, de 4e grootste bank in Myanmar. Het is veilig om te zeggen dat Serge Pun enorme zakelijke en politieke interesse heeft in Myanmar. Wat dit betekent is dat Yoma deel uitmaakt van een groep met enorme activa, ervaring en connecties in Myanmar.

De economische vooruitzichten voor Myanmar blijven positief. De Asian Development Bank voorspelt dat de economie van Myanmar een bbp-groei van 6,6% zal genieten in het fiscale jaar 2019 en 6,8% in het fiscale jaar 2020. Dit zijn enkele van de hoogste groeiprognoses ter wereld. Deze sterke groei zal naar verwachting worden aangedreven door een toename van buitenlandse directe investeringen ("FDI") als gevolg van de hervormingen die door de regering worden doorgevoerd en die gericht zijn op het bedrijfsleven.

Myanmar heeft veel te winnen bij het Chinese Belt and Road Initiative. Er zijn aanzienlijke investeringen nodig om de infrastructuur van het land op te bouwen, de economie te ontwikkelen, banen te scheppen en de levensstandaard te verhogen. De strategische ligging van Myanmar tussen China en de Indische Oceaan maakt het land een uiterst belangrijke partner voor het Belt and Road Initiative.

Andere hervormingen die gunstig zijn voor het bedrijfsleven zijn onder meer de huidige besprekingen voor een wet op de industriële zone, die een aantrekkelijker kader zal bieden voor directe buitenlandse investeringen en de ontwikkeling van kansen in de toeleveringsketen voor lokale bedrijven zal helpen, en een wet op onroerendgoeddiensten, die zal helpen een efficiëntere vastgoedmarkt, die stabiliteit biedt voor de grondprijzen en kopers en makelaars beschermt.

De positieve economische vooruitzichten van Myanmar zijn nog steeds onderhevig aan macro-druk als gevolg van de verhoogde handelsspanningen tussen de VS en China. Hoewel dit scenario veel andere landen zou kunnen destabiliseren, kan het een kleinere impact hebben op Myanmar, aangezien we nog niet volledig zijn aangesloten op de wereldeconomie. Er kan ook een impuls zijn voor buitenlandse investeringen om van plaatsen als China naar Myanmar te verhuizen als de volgende investeringsgrens.

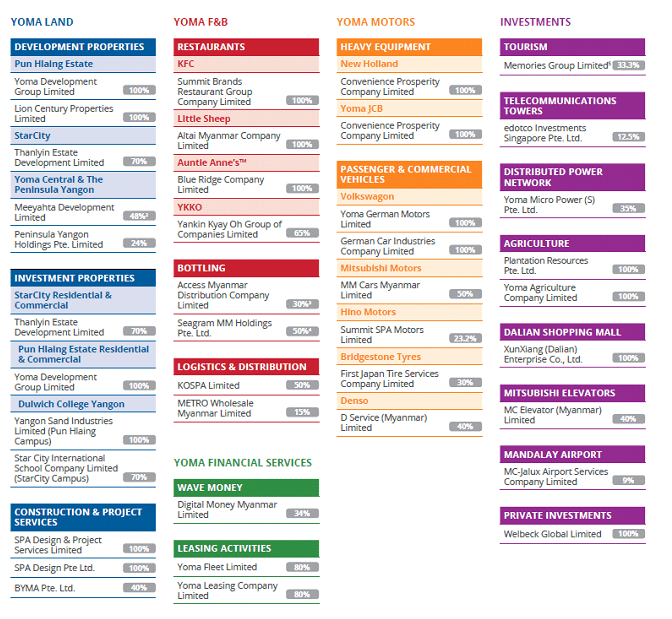

Als we kijken naar de groepsstructuur van Yoma in de bovenstaande momentopname, merken we op dat ze het bedrijf hebben laten groeien van een vastgoedontwikkelaar tot wat het nu is. Dit is gedaan door gebruik te maken van kansen met nieuwe investeringspartners en ook via de structuur van de kapitaalmarkt. Als beursgenoteerde onderneming is het ontwikkelen van capaciteiten op het gebied van kapitaalbeheer van uitzonderlijk belang om aandeelhouders een bepaald niveau van ROE te geven. Wanneer gebruik wordt gemaakt van hefboomwerking, is het ook nodig om het risico van een mismatch van de looptijd van activa/passiva te minimaliseren. In dit verband heeft Yoma aangetoond in staat te zijn om doorlopende financiering veilig te stellen, liquiditeit te beheren en flexibiliteit te behouden.

Wave Money zal blijven groeien en de winstgevendheid van zijn geldtransferactiviteiten behouden en zijn voetafdruk uitbreiden naar het ecosysteem van mobiele portemonnees

Yoma heeft ook een gediversifieerde lijst van investeringen, waaronder zijn belang in Memories Group en edotco. Yoma heeft ook belangen in Micro Power en landbouwgrond die bestemd zijn voor de productie van koffiebonen

Tegenwoordig richt Yoma zich op de binnenlandse consumptie, aangezien de consumentenbestedingen naar verwachting aanzienlijk zullen groeien, ondersteund door een gunstige leeftijdsdemografie. De belangrijkste exportproducten van Myanmar zijn aardgas, houtproducten, edelstenen en landbouw. Met Ayala als belangrijke aandeelhouder kan men zich alleen maar de kansen in overvloed voorstellen.

Met zoveel segmenten en producten bestaat het risico dat Yoma niet in staat is om in al zijn segmenten een respectabele prestatie te leveren. Dit risico is buitengewoon relevant voor Yoma, aangezien het veilig is om te zeggen dat het hele Yoma-segment zich in de groeifase bevindt. Een ondermaatse prestatie van de Groep kan een aanzienlijke invloed hebben op de balans.

Met de vertragende macro-economische omstandigheden kan Yoma gedwongen worden om de organische groei uit te stellen, via nieuwe producten of acquisities en uitbreidingen als gevolg van bedrijfsgerichte of macro-economische factoren.

Myanmar wordt momenteel geleid door de Junta en de politiek verkeert in een staat van fragiele vrede en evenwicht. De aanstaande algemene verkiezingen in Myanmar in 2020 zijn belangrijk voor het stabiliseren van de ontluikende democratie van Myanmar. Stabiele en soepele verkiezingen zullen ervoor zorgen dat de hervormingen worden voortgezet, of zelfs sneller. Naarmate het land vooruitgang boekt in zijn economische ontwikkeling, wordt het echter nog steeds geconfronteerd met tal van uitdagingen op het gebied van investeringen in infrastructuur, menselijk kapitaal en hiaten in basisdiensten.

Yoma heeft ongeveer US $ 345,3 miljoen aan leningen en de financiële gearing ratio (pre-Ayala-investering) bedraagt ongeveer 30%, wat onder de maximale beoogde gearing ratio van 40,0% van de Groep blijft. De investering in Ayala zal de gearing ratio terugbrengen tot ongeveer 26%. We merken op dat 106 miljoen dollar aan leningen in minder dan 1 jaar moet worden afgelost en dat dit risico effectief is geëlimineerd door de belegging in aandelen.

Yoma heeft eerder een vijfjarige obligatie met een vaste rente van ฿ 2,2 miljard baht uitgegeven met een prijs van 3,38% en de opbrengst omgezet in 70 miljoen dollar voor haar activiteiten in Myanmar. We merken op dat Yoma deze obligatie niet heeft afgedekt. Op 30/9/19 had Yoma ongeveer US $ 30 miljoen in contanten, dus de extra investering door Ayala van US $ 155 miljoen zal een grote bijdrage leveren aan het verminderen van de terugbetalingsrisico's. Hoewel er geen twijfel over bestaat dat Yoma heeft aangetoond dat het in staat blijft om te herfinancieren en ook om aandeleninvesteringen veilig te stellen, is dit afhankelijk van een aantal sleutelfactoren, waaronder de beschikbaarheid van financiering in de verslechterende macro-economische omstandigheden. Yoma's rekeningen worden uitgedrukt in US$, aangezien het de belangrijkste functionele valuta in Myanmar is. een versterking van de USD zal gunstig zijn voor de aandelenkoers, aangezien de noteringsvaluta in SGD is.

De Myanmar Kyat (MMK) is sinds de float voortdurend verzwakt als gevolg van een zwakke centrale bank. Aangezien we niet verwachten dat de MMK zich zal stabiliseren, zou er een negatieve impact op de winst kunnen zijn aangezien een aanzienlijk deel van zijn activa, inkomsten en kostenbasis in MMK zit. Hoewel Yoma probeert de in USD-equivalente prijzen voor zijn inkomsten te handhaven, kan het voor bepaalde segmenten een uitdaging zijn als de MMK aanzienlijk verzwakt.

Yoma is actief in een reeks van structuren, waaronder eenmanszaken, joint ventures, franchises en volledige dochterondernemingen in een land met dubbelzinnige, complexe en steeds veranderende regels en voorschriften. Er is een risico op een groot aantal problemen met zijn JV-partners, variërend van geschillen tot cashflowkwesties.

Yoma wordt momenteel verhandeld tegen S $ 0,36, wat zich vertaalt in een marktkapitalisatie van $ 800 miljoen. Dit vertegenwoordigt een K/W van 19. Het handelsbereik van 52 weken is S$0,30 tot S$0,42, terwijl het hoogste punt in 5 jaar S$0,63 is.

Na plaatsing heeft Yoma een nettovermogenspositie van US$ 0,303 en een netto materiële activapositie van US$ 0,288. Yoma wordt momenteel verhandeld tegen S$0,36 (US$0,26), wat een P/NAV van 0,87 vertegenwoordigt.

We denken dat de huidige ondermaatse ROE-prestaties tot nu toe gedeeltelijk te wijten zijn aan de oprichtingskosten van de verschillende segmenten en verwachten dat de ROE-prestaties zullen stijgen. We leiden onze doelstelling af door een groeimodel toe te passen uitgaande van 10% ROE. Het is belangrijk dat we er hier op wijzen dat de inflatie gemiddeld 5% is geweest, daarom is de inflatie gecorrigeerde prestatie een stuk lager. Dit houdt ook geen rekening met een voor risico gecorrigeerde ROE die actief is in een land met een complexe en gevarieerde omgeving zoals Myanmar.

Instapprijs:€ 0,33

De intrinsieke waarde van Project 2025:€ 1,00 met een rendement van 300%

Verhoog uw rendement met dividendaandelen

Millennials vinden succes met franchising

Mijn leningaanvraag is afgewezen. Wat nu?

Laat uw bedrijf groeien met een strategisch partnerschap

Starten met de juiste bedrijfsstructuur

Hoe u de bedrijfsefficiëntie kunt vergroten met een salarispartner

Ondergewaardeerd bouwbedrijf met enorm potentieel rendement