Het lijkt altijd zo makkelijk. De hele verdomde industrie lijkt te willen dat mensen denken dat dividendbeleggen eenvoudig is.

Het is niet.

Het is zo moeilijk als de hel en bijna onmogelijk als je er mentaal niet klaar voor bent.

Ik heb deze lessen getrokken uit mijn vele interacties met Christopher Ng Wai Chung, onze liefhebber van dividenden die dividend treffend bedacht als de "opiaten van de massa".

Ik hoop dat dit artikel helpt om een echt licht te werpen op wat je nodig hebt om te slagen als Singaporees die dit pad probeert te bewandelen.

Als u iets begrijpt over dividendbeleggen, dan begrijpt u dat het opkopen van dividenden gewoon een eenvoudig puur spel is op samengestelde groei.

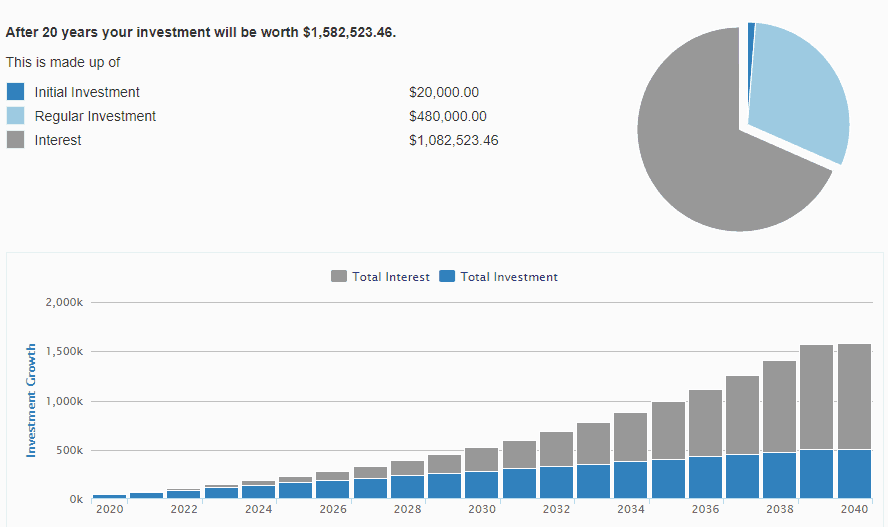

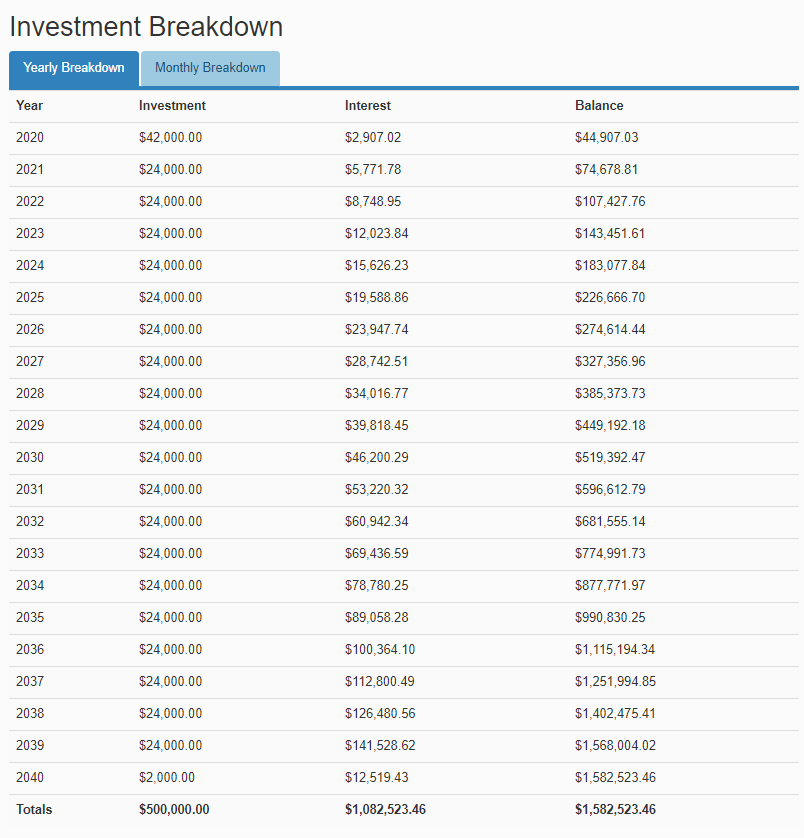

Hieronder ziet u hoe $ 2.000 per maand geïnvesteerd tegen 10% rendement eruitziet over 30 jaar, beginnend met $ 20.000.

Wil je de waarheid?

Elke aap op de planeet kan een rendementspercentage (10%), vereiste kapitaal en maandelijkse bijdragen inpluggen en u een fantastisch bedrag geven, omdat samengestelde groei een spectaculair bloedig mechanisme is.

Ik ben echter serieus.

Elke aap met een samengestelde rekenmachine kan het.

Het moeilijke van het hele verdomde model is dat het moeilijk is voor mensen om dit voorbeeld te volgen. Het is echt heel moeilijk voor mensen om hun gewoonten te veranderen en consistent te blijven.

$ 20.000 besparen? $ 2.000 per maand bijdragen aan een rekening om elk jaar $ 24.000 aan aandelen te kopen? Niet al dat sappige, heerlijke geld aanraken dat een HELE JAAR op je wacht? Veel minder twintig bloedige jaren?

Bovendien, voor de volgende twintig jaar van je leven, waarin je wordt verwacht te trouwen, kinderen te krijgen, een gezin te stichten, voor je ouders te zorgen, een huis te kopen, een auto te bezitten, mogelijk wat te begraven vrienden en geliefden en neem je familie mee naar andere landen, misschien hoger onderwijs volgen?

Ja. Eenvoudig? Denk nog eens na.

Het is niet onmogelijk.

Maar het is zeker niet gemakkelijk.

Ik heb eerder gezegd dat de basisopstelling van een dividendbelegger is om $ 2.000 per maand te blijven investeren (evenals alle dividenden die elk jaar worden ontvangen!!) om een snelle samengestelde groei te realiseren.

Maar het is nogal moeilijk om dat te doen als je niet gedekt bent.

Ik heb onlangs bijna $ 5000 aan MRI en aanverwante medische rekeningen betaald. Als mijn persoonlijke ongevallendekking er niet was, zou ik worden weggevaagd in termen van besparingen.

Als ik mijn gelukssterren tel, tel ik mijn PA-dekking twee keer. De harde les die de meeste mensen al vroeg in hun investeringscarrière leren, is dat ze onderbeschermd zijn.

Ik ben geen financieel adviseur, dus neem wat ik zeg met een korreltje zout.

Maar ik denk eerlijk gezegd dat de meeste mensen punten 1-4 nodig hebben voordat ze kunnen investeren.

Dit is om ervoor te zorgen dat u a) voldoende gedekt bent tegen onvoorspelbare levensomstandigheden en uw beleggingsportefeuille niet hoeft aan te raken voor contanten en b) met een gerust hart kunt beleggen, wetende dat als er iets gebeurt, u gedekt bent en dat geldt ook voor uw afhankelijke personen.

Investeer niet zonder dat ten minste de eerste vier punten aanwezig zijn. Haal ze vroeg. Zorg ervoor dat er voldoende bandbreedte in zit om u te dekken.

U zult merken dat beleggen veel gemakkelijker te doen is zonder dat u zich zorgen hoeft te maken over willekeurige dingen die uw leven laten ontsporen.

Ik raad aan om hiervoor MoneyOwl te gebruiken.

Ja. Je hoorde me. Dividenden kunnen niet worden geconsumeerd.

Ja. Al twintig jaar. Denk er niet eens aan om EEN CENT aan te raken die u uit uw dividendportefeuille hebt ontvangen. Elk laatste beetje ervan gaat terug naar investeringen in een forfaitair bedrag samen met uw spaargeld elk jaar.

Dit vereist discipline, maar vereist ook voortgangscontroles, want hoe kun je gezond blijven in een tijdperk waarin ze hun voortgang niet zien?

Dus wat moet een dividendbelegger doen als het gaat om het controleren van de voortgang?

Net als een sportschooljunkie, raad ik af om na elke sportschoolsessie te controleren of je spieren hebt opgedaan. Je ziet er altijd groter/strakker uit daarna en kleiner/minder strak daarvoor.

Er zijn twee definitieve mijlpalen die JOU gelukkig moeten houden.

De eerste mijlpaal is wanneer uw lopende twaalfmaandelijkse dividenden die u uit uw portefeuille heeft ontvangen, voldoende zijn om uw lopende twaalfmaandelijkse uitgaven te compenseren.

1e mijlpaal

Waarom?

Omdat dit betekent dat als en wanneer u uw baan verliest, u kunt genieten van uw huidige levensstijl zonder ernstig kapitaalverlies in uw portefeuille.

Maar dit is slechts een mijlpaal. Ja. Vier het in ieder geval. Maar je rust in geen geval.

Je rust een klein beetje wanneer u uw tweede mijlsteen bereikt - dat is wanneer uw achterblijvende twaalfmaandsdividenden 4x uw achterblijvende twaalfmaandskosten zijn.

2e mijlpaal;

Op dit moment zou je best tevreden moeten zijn. U kunt waarschijnlijk veilig met pensioen gaan, ervan uitgaande dat uw ontvangen TTM-dividenden 4x uw TTM I'm-Happy-Spending-This-In-My-Retirement-Per-Maand-bedrag zijn.

Als dat niet het geval is, raad ik u aan uw vermogen te blijven vergroten door overtollige dividenden te herinvesteren of eenvoudigweg uw bijdragen te verhogen naarmate uw salaris in de loop der jaren stijgt.

Veel mensen werden opgezogen en vervolgens afgeslacht in de Hyflux-crisis, juist omdat geen van deze jongens naar de financiën van Hyflux keek.

Leuk weetje -> Hyflux, Best World, Noble Group, Starhub, Singtel, M1 is nog nooit in een van onze screeners van dividendportefeuilles verschenen.

Wanneer we naar bedrijven screenen, zijn we op zoek naar solide stabiele kasstromen die dividenden goed kunnen ondersteunen. We passen een zoekfunctie met samengestelde factoren toe die bestaat uit meerdere waarderings-/financiële maatstaven die we vervolgens verder uitdiepen om te zien wat er in de toekomst goed kan doen.

Er is nog veel meer, maar beleggen is eigenlijk een beest op zich. Het is geen 'set and forget'-strategie. Ja, we monitoren het minder in vergelijking met andere strategieën, maar het is nog steeds niet helemaal passief. Dat is een veel voorkomende misvatting die rampzalig is voor onvoorbereide mensen die vertrekken, weglopen en terugkomen om bedrijven te vinden waarin ze hebben geïnvesteerd, failliet of dood.

Kijk 20, 30, 50 jaar terug. De meeste bedrijven die toen bestonden, bestaan nu niet meer. Als dat u niet vertelt hoe belangrijk het is om ten minste één oog op uw aandelen te houden, zal niets dat doen - en kunt u beter niet beleggen.

Een kleine opmerking over levenskwesties → de juiste focus voor een dividendbelegger is 80% Fulltime baan/gezin, 20% beleggen. Je kunt niet goed investeren zonder goed te verdienen en rijk worden zonder geliefden om het aan uit te geven, is gewoon een banaal bestaan verdienen dat verder gaat dan het vestigen van je eigen genoegens. Koester de tijd die je met je gezin hebt - in tegenstelling tot rijkdom krijg je geen samengestelde tijd.

Ik pas momenteel niet de dividendbeleggingsaanpak toe, maar als ik het in de toekomst voor een fonds zou doen, zou ik het als volgt structureren.

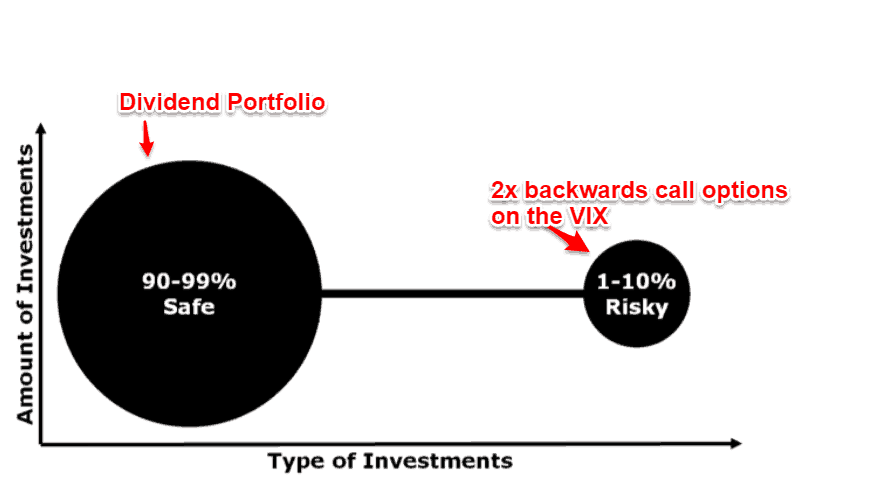

De dividendportefeuille is bedoeld om te worden belegd in de hoogste, veiligste, meest ondergewaardeerde, maar dividendproducerende activa die u op de markt kunt vinden. Dit is een mix van zakelijke trusts, banken, REIT's, noem maar op.

Dit is het verzekeringsgedeelte van je portefeuille, waar je in feite heel veel geld verdient als de markten het begeven en morgen sterven door een parabolische daling. Dividendbeleggen is all risk. U neemt het risico op de markten, dus als dat het geval is, is het altijd goed om uw nadeel te beschermen.

Hoe uw portefeuille verzekeren?

Het idee is dat deze handel drie kenmerken heeft:

De VIX-oproepmanoeuvre hier is in feite een pagina die ik heb gestolen uit benaderingen van crisis-alfafondsen - ook wel bekend als hoe je enorm veel geld kunt verdienen wanneer markten plotselinge enorme dalingen doormaken.

Het belangrijkste onderdeel hiervan is om te beseffen dat je als dividendbelegger je kapitaal moet beschermen, je moet het beschermen met zo min mogelijk kosten, en als de markten massaal dalen, moet je met pensioen kunnen blijven - wat betekent dat de verzekering enorm moet renderen en potentiële verliezen op de markten moet dekken.

Wat betekent dit allemaal? Het betekent dat u 's nachts goed kunt slapen terwijl u gestaag dividend uitkeert.

Ik hoop dat dit informatief voor u is geweest.

Als u wilt weten hoe we een dividendbeleggingsportefeuille zouden beheren, kunt u zich hier registreren voor een plaats.

Blijf anders veilig!

Hoe u uw portfolio potentieel kunt behouden en uitbreiden in een volatiele markt

Hoe u uw pensioen kunt beschermen tegen een marktdaling

Hoe u uw pensioenportefeuille kunt beschermen tegen marktdalingen

Beleggen in goud:10 feiten die u moet weten

Wat is Tail Risk Hedge? En hoe het uw portfolio kan beschermen?

Alles wat u moet weten over het samenstellen van een aandelenportefeuille

Uw eerste vastgoedbelegging kopen 8 dingen die u moet weten