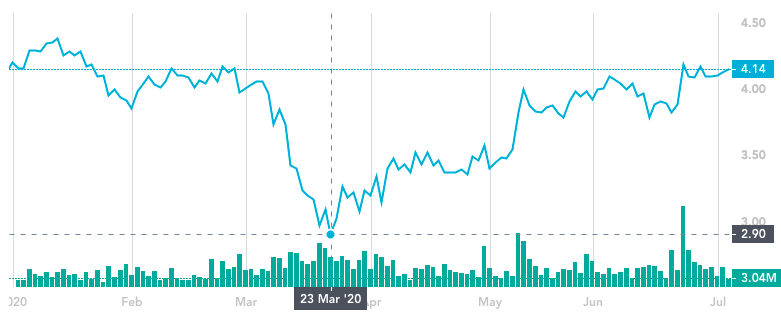

Wilmar (SGX:F34) is bezig met het afstoten van Yihai Kerry Arawana in de ChiNext van de Shenzhen Stock Exchange. Dit zou een van de redenen kunnen zijn waarom de aandelenkoers van Wilmar met 43% is gestegen ten opzichte van het dieptepunt van $ 2,90.

Wilmar zal ongeveer 10% van het vergrote aandelenkapitaal, of 542.159.154 aandelen, in Yihai Kerry Arawana aan het publiek verkopen. Helaas kunnen buitenlandse investeerders deze IPO niet kopen omdat ChiNext-aandelen momenteel zijn uitgesloten van de Shenzhen-Hong Kong stock connect. De aandeelhouders van Wilmar zouden geen aandelen in Yihai Kerry Arawana ontvangen aangezien het een dochteronderneming van Wilmar blijft (89,99% eigendom). Desalniettemin hebben de aandeelhouders van Wilmar al wat prijswinsten behaald en zouden ze na de spin-off meer opwaarts potentieel kunnen blijven zien.

Het doel van deze spin-off is om de investeringsuitgaven voor uitbreiding van Yihai Kerry Arawana te financieren. De IPO-prijs moet nog worden vastgesteld, maar Yihai Kerry Arawana heeft aangegeven de opbrengst van 13,87 miljard te gebruiken. Dit betekent een geschatte IPO-prijs van ¥ 25,59, maar deze zal waarschijnlijk hoger zijn als we de listingkosten erbij optellen. Dit zou een PE van 25x zijn. Wilmar's PE is ongeveer 15x en daarom zou deze spin-off de waarde in Yihai Kerry Arawana moeten ontgrendelen.

Volgens gegevens van Nielsen stond Yihai Kerry Arawana op de eerste plaats in het marktaandeel van eetbare plantaardige olie, meel en rijst in China. Het bedrijf staat ook hoog in het marktaandeel van de diervoederhandel en de oliën- en vettenindustrie. Daarom moeten ze iets goed doen en het is logisch om Yihai Kerry Awarana alleen te laten schitteren.

De onderstaande tabel toont de omzet en winst van Yihai Kerry Arawana in de afgelopen 3 jaar. De nettowinst groeide met ongeveer 5% per jaar. Dit is geen opwindend groeiaandeel, maar eerder een langzame groeier.

| RMB '000 | 2019 | 2018 | 2017 |

| Inkomsten | 170.743.420 | 167.073.520 | 150.766.280 |

| Bedrijfswinst | 7.068.670 | 6.731.240 | 5.919.050 |

| Nettowinst | 5.563.640 | 5.516.940 | 5,283,660 |

Eerder vermeldden we dat een spin-off zowel Wilmar als Yihai Kerry Arawana in staat zou stellen een betere waardering van de aandelenmarkt te krijgen.

We kunnen wat cijfers doen om de voordelen te zien.

Ik verwijs altijd graag naar Joel Greenblatt's You Can Be A Stock Market Genius als het gaat om grote zakelijke acties zoals deze.

Greenblatt zou dit als een gedeeltelijke spin-off beschouwen omdat Wilmar de meerderheid van de Yihai Kerry Arawana-aandelen zou behouden, zelfs na de notering. Hieronder staat een fragment uit het boek over gedeeltelijke spin-offs,

Laten we samen de wiskunde doen.

Yihai Kerry Arawana's geschatte marktkapitalisatie na IPO =¥ 138,7 miljard of S$ 27,38 miljard

Wilmars huidige marktkapitalisatie =S$26,25 miljard

89,99% van Yihai Kerry Arawana's marktkapitalisatie =S$24,64 miljard

Marktwaardering van de resterende bedrijven van Wilmar =S$ 1,61 miljard

Intuïtief voelde het niet goed om Wilmars resterende upstream-activiteiten, waaronder enorme hectaren oliepalmplantages, te waarderen voor slechts S$ 1,61 miljard!

Daarom zou de aandelenkoers van Wilmar meer ruimte kunnen hebben om te stijgen na de notering van Yihai Kerry Arawana, omdat het de aandelenmarkt zal dwingen de waarde in beide bedrijven afzonderlijk te zien en de vloek van conglomeraatkorting te vermijden.

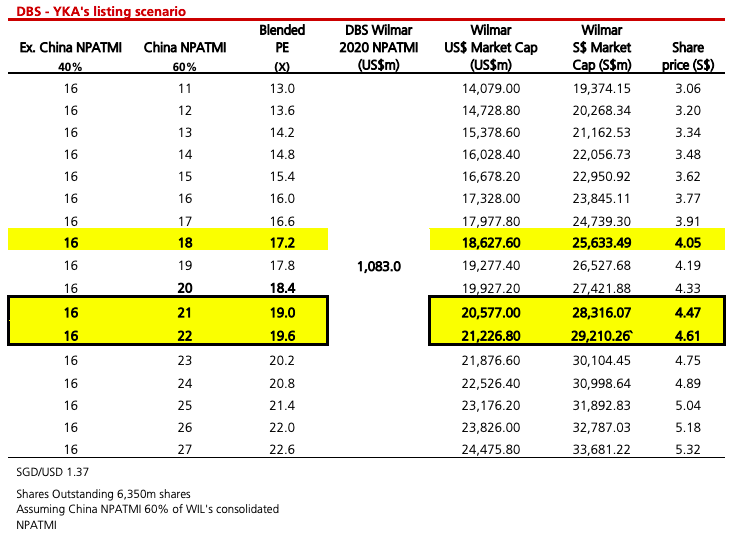

DBS Group Research gebruikte een andere methode:gemengde PE-multiples om de prijs van het Wilmar-aandeel te voorspellen, afhankelijk van de IPO PE-ratio van Yihai Kerry Arawana. De analist is van mening dat een PE van 22x waarschijnlijk is en heeft een Wilmar-richtprijs van $ 4,61 afgeleid. Als de PE naar 25x gaat, kan de aandelenkoers van Wilmar naar $5,04 gaan.

Ten slotte zei Greenblatt dat spin-offs en hun ouders daarna over het algemeen goed presteerden,

Kortom, deze spin-off zal goed nieuws zijn voor Wilmar en aandeelhouders zouden op termijn blij moeten zijn met wat kapitaalgroei. Gezien de sterke branding van Yihai Kerry Arawana, en in combinatie met slechts 10% float, ben ik ervan overtuigd dat Wilmar de IPO-prijs kan maximaliseren en overinschrijving kan ontvangen. Een hogere IPO-prijs zou de aandelenkoers van Wilmar omhoog drijven, andere grote negatieve gebeurtenissen buiten beschouwing gelaten.

Insurtech Duck Creek hoger na akkoord over brandgegevens met RedZone

Schuld na overlijden:wat u moet weten

Inflatie — gedreven door stijgende prijzen voor gebruikte auto's en hogere algemene prijzen — is gestegen. Hoe moet je reageren?

Waarom schoten de goudprijzen omhoog? En is het een goed moment om mee te doen?

Moeten beleggers feiten of bijgeloof volgen?

Moeten we nu naar National Grid plc gaan nadat we 20% hebben gecrasht?

Moeten beleggers China weer vertrouwen nadat aandelen als TAL Education zijn gecrasht?