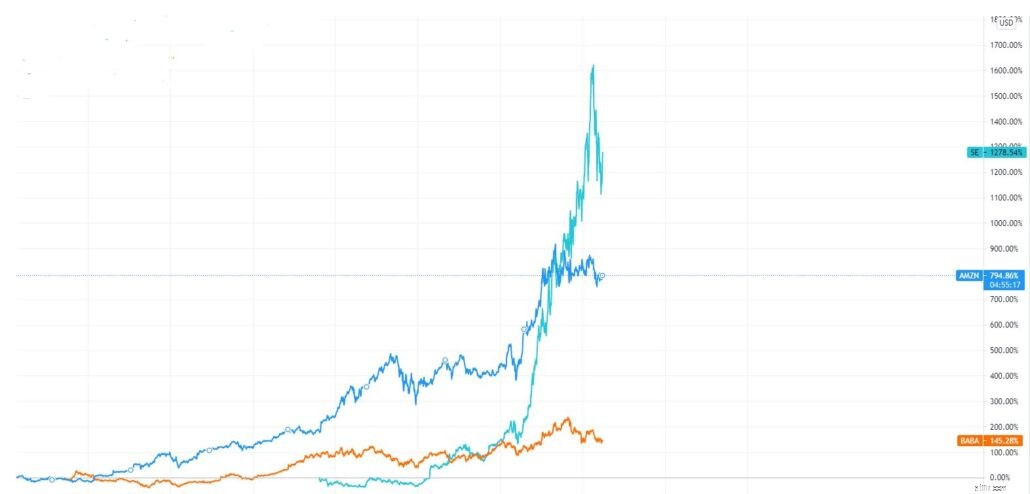

Als u vanaf begin 2020 tot nu in Sea Limited (NYSE:SE) had geïnvesteerd, zou u waarschijnlijk bijna 480% van de meerwaarde hebben behaald.

Met een bedrijf in online gaming en e-commerce dat veerkrachtig bleef tijdens de pandemie, presteerde Sea Limited geweldig in FY2020. Als gevolg hiervan is de koers van het aandeel ook in 2020 vergelijkbaar gestegen, beter dan zijn concurrenten als Alibaba en Amazon.

Bron:handelsweergave

Tijdens de recente technische uitverkoop was de aandelenkoers van Sea Limited echter met meer dan een vijfde van de marktwaarde gedaald.

Is het een goed moment om te kopen, nu de aandelenkoers van Sea met korting wordt verhandeld?

Sea Limited was aanvankelijk bekend als Garena, een online game-ontwikkelaar en uitgever in 2009. Toen ze zich uiteindelijk in de e-commerce business waagden, werd Garena uiteindelijk omgedoopt tot Sea Limited.

Sea Limited is nu een toonaangevend wereldwijd internetbedrijf voor consumenten dat actief is in 3 kernactiviteiten, voornamelijk in de regio Zuidoost-Azië, namelijk digitaal entertainment (Garena), e-commerce (Shopee), evenals digitale betalingen en financiële diensten (SeaMoney).

Het eerste bedrijf van Sea Limited is Garena.

Garena is begonnen als een game-uitgeverij die games uitgeeft die zijn ontwikkeld door derden. Je hebt misschien wel eens van BlackShot gehoord of het eerder gespeeld toen je een kind was. BlackShot was een van de eerste games die in 2009 door Garena werd gepubliceerd. Hoewel het spel nog steeds online is, ondersteunt Garena het niet langer omdat het werd teruggegeven aan de ontwikkelaars, Vertigo Games, na mislukte besprekingen over de voorwaarden voor de verlenging van de licentie.

Op dit moment, terwijl Garena nog steeds exclusief licenties geeft en games distribueert die zijn ontwikkeld door derde partijen zoals League of Legends, FIFA Online 4 en Call of Duty, zijn ze ook begonnen met het intern ontwikkelen van hun eigen games.

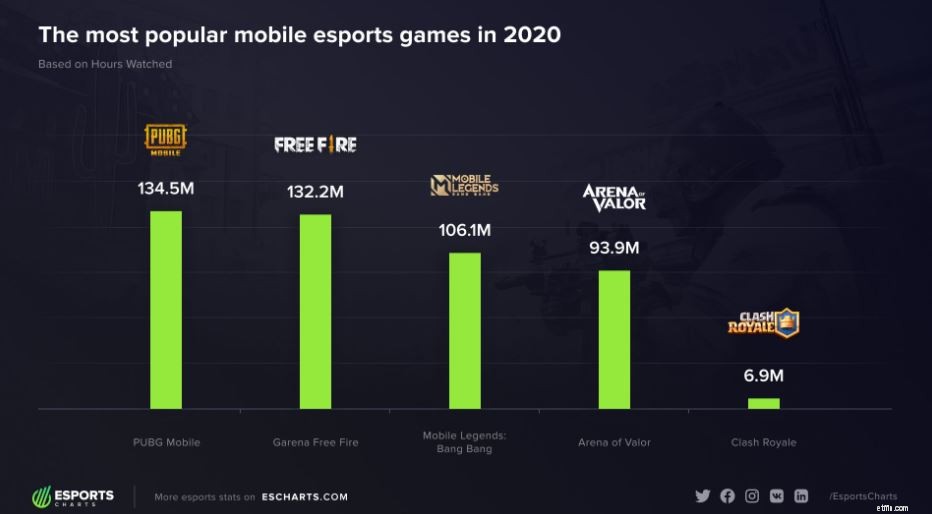

In 2019 lanceerde Garena zijn eerste mobiele game Free Fire, een mobiele battle royale-game. Free Fire werd wereldwijd goed ontvangen en was de meest gedownloade mobiele game ter wereld in 2019 en 2020.

Het was ook de op één na populairste mobiele e-sportgame in 2020, net achter PUBG, zijn grootste rivaal. PUBG Mobile werd aan het einde van het derde kwartaal van 2020 in India verboden, wat Free Fire enorm ten goede is gekomen, aangezien veel gamers in India zijn overgestapt.

In de toekomst kunnen we verwachten dat er meer in-house games door Garena zelf zullen worden geproduceerd. Om zijn posities te versterken, heeft Sea Limited onlangs Phoenix Labs overgenomen, een in de VS gevestigde game-ontwikkelaar om zijn interne contentcreatie te verbeteren.

Als Sea Limited meer populaire games zoals Free Fire in eigen huis kan produceren, zouden ze hun winstmarges in de toekomst kunnen verbeteren, aangezien Garena geen hoge licentiekosten hoeft te betalen aan de ontwikkelaar. Dit belooft veel goeds voor de toekomst van Sea Limited.

Naast het publiceren van games is Garena ook een toonaangevende esports-organisator . Het organiseert e-sportevenementen over de hele wereld, variërend van lokale basistoernooien tot enkele van de meest bekeken professionele esports-competities wereldwijd.

Shopee, gelanceerd in 2015, was een zeer competitieve markt betreden waarbij Lazada al het voortouw nam in de regio. Maar zoals we in de loop der jaren hebben gezien, overtrof Shopee uiteindelijk de groei van alle andere e-commerceplatforms in de regio en werd het het meest bezochte e-commerceplatform in Zuidoost-Azië.

Naast Lazada zijn er nog andere concurrenten op het gebied van e-commerce, waaronder Tokopedia, Qoo10 en Taobao (Lazada en Taobao zijn eigendom van Alibaba Group) . Hier is een tabel met de beste shopping-apps in de respectieve Zuidoost-Aziatische markt waarin Shopee zich bevindt.

Bron:iprice.sg

Ik was aangenaam verrast door de stand van Shopee in de tafel. Hoewel Shopee te laat was met het spel, staat het momenteel bovenaan alle 6 Zuidoost-Aziatische landen waarin het actief is, voor het vierde kwartaal van 2020. Hoewel er enkele hechte competities zijn, zoals Tokopedia in Indonesië, dat niet ver achter Shopee ligt, aangezien Shopee net is opgericht, is dit resultaat is indrukwekkend.

De groei van Shopee kan te wijten zijn aan de manier waarop ze de markt benaderden. In tegenstelling tot zijn concurrenten, begon Shopee met zijn mobiele app om te profiteren van de hoge mobiele penetratiegraad van Zuidoost-Azië. Dit komt voort uit de overtuiging dat gebruikers van mobiele apps loyaler zijn en meer geld uitgeven per bestelling dan internetgebruikers.

Afgezien daarvan begreep Shopee de diverse populatie waarin het actief is. In tegenstelling tot zijn concurrenten, die één gemeenschappelijke app voor al zijn gebruikers hebben, ontwikkelde Shopee verschillende stand-alone e-commerce-apps voor verschillende markten. Hierdoor kunnen ze hypergelokaliseerde promoties lanceren die inspelen op de lokale markten. Thailand en Vietnam hebben bijvoorbeeld veel respect voor celebrity-endorsers, zoals Shopee Thailand en Shopee Vietnam lokale acteurs en modellen uitnodigden als hun endorsers om Shopee's producten te promoten. Aan de andere kant, omdat Singaporezen en Maleisiërs ontvankelijker waren voor kortingen en flash-verkopen, werden er regelmatig kortingen gegeven om klanten aan te trekken.

Met de gamification van zijn apps en het uitrollen van nieuwe functies zoals Shopee Live en Shopee Feed. Shopee is erin geslaagd om zijn klanten tevreden te houden en is teruggekeerd naar zijn platform voor meer.

SeaMoney, opgericht in 2014, is een digitale betalings- en financiële dienstverlener in Zuidoost-Azië.

Het aanbod van SeaMoney omvat diensten voor mobiele portemonnees, betalingsverwerking, krediet en gerelateerde digitale financiële diensten en producten.

Vanaf 2021 vormt SeaMoney het kleinste percentage van de totale omzet van Sea Limited. In de toekomst verwachten we echter meer groei in deze sector, aangezien Sea Limited SeaMoney blijft uitbreiden met het meest recente nieuws over het succesvolle bieden op de digitale volledige banklicentie van Singapore.

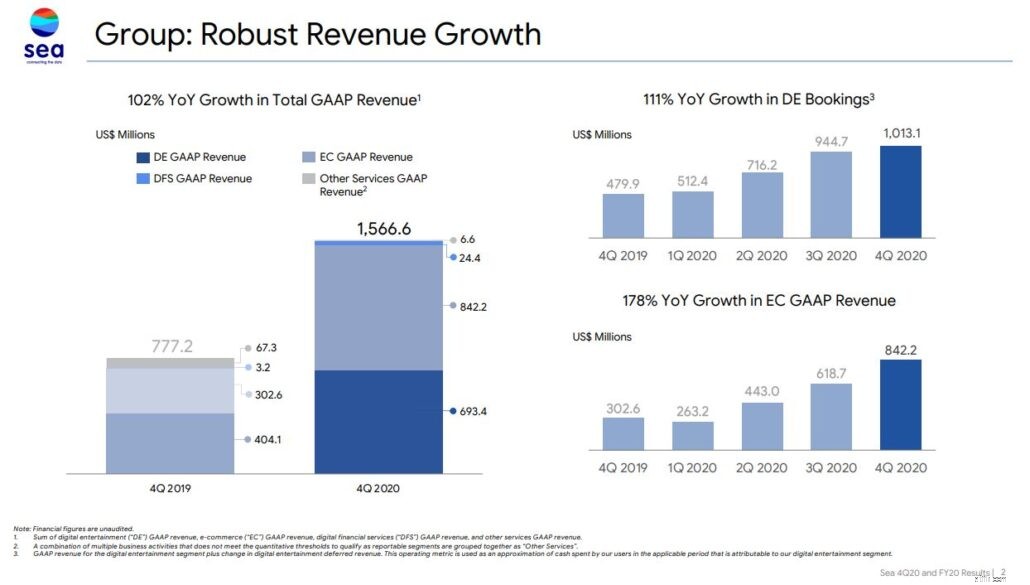

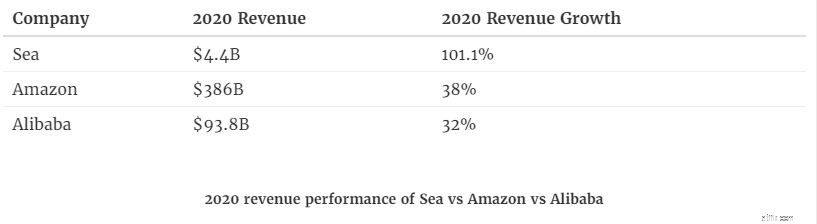

De inkomsten uit zee zijn in de loop der jaren met een enorme snelheid gegroeid en zijn de afgelopen kwartalen zelfs versneld als gevolg van Covid-19. De totale GAAP-opbrengst van de groep bedroeg 4,4 miljard dollar, een stijging van 101,1% op jaarbasis.

Deze omzetgroei wordt ondersteund door een jaar-op-jaar groei van 77,5% van de digitale entertainmenttak en een jaar-op-jaargroei van 159,8% van de e-commercetak.

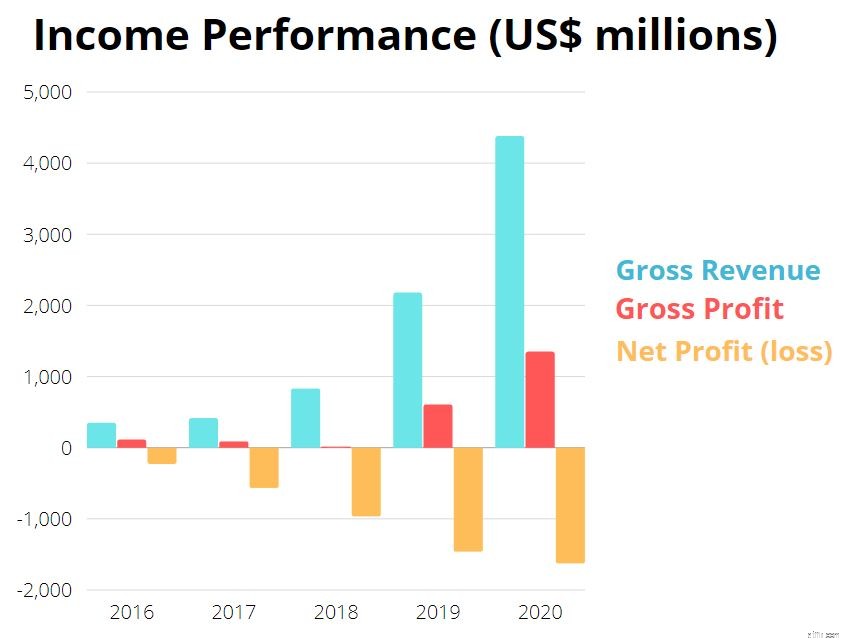

Hoewel de inkomsten van Sea Limited de afgelopen 3 jaar sinds de beursgang in 2017 zijn gestegen, moet Sea Limited nog winstgevend zijn. Dit komt door zijn inspanningen om zijn marktaandeel te vergroten.

De e-commerce-afdeling en de afdeling Digital Financial Service hebben veel uitgegeven aan advertenties om nieuwe gebruikers aan te trekken. Alleen al in FY2020 boekten de e-commerce-tak en de digitale financiële dienstentak een verlies van respectievelijk US $ 1,5 miljard en US $ 0,5 miljard.

De zilveren voering is dat zijn digitale entertainment-armen een winst van US $ 1 miljard hebben ontvangen (niet rekening houdend met nog een bijna US $ 1 miljard aan uitgestelde inkomsten). Deze winst uit zijn digitale entertainment heeft geholpen om het verlies van de andere 2 takken van Sea Limited op te vangen terwijl ze marktaandeel blijven winnen.

Al met al heeft Sea Limited nog steeds een nettoverlies geleden in FY2020 na verrekening van marketingkosten en andere algemene kosten.

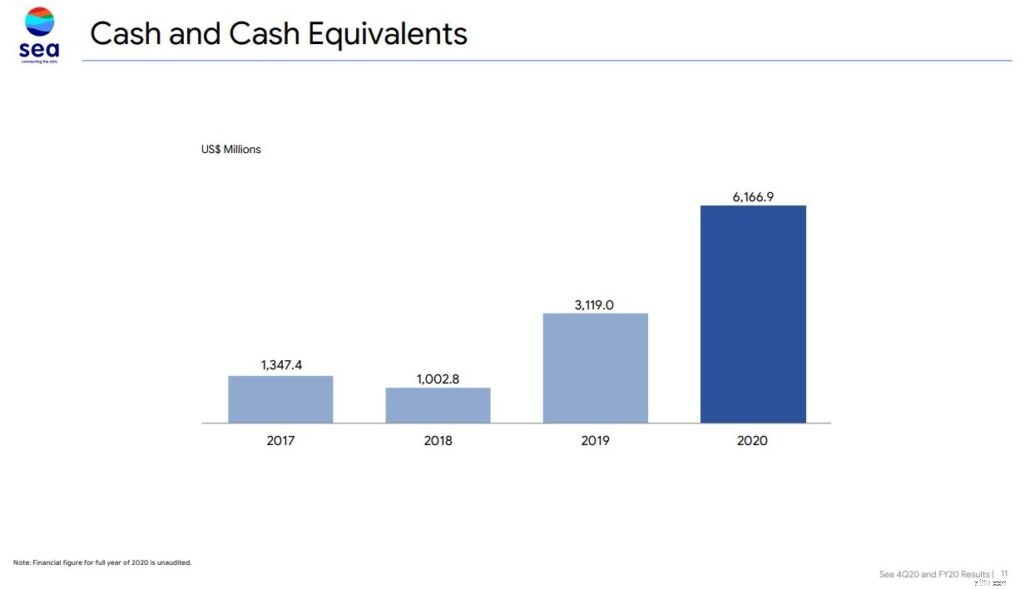

Goed nieuws, in de loop der jaren zijn de geldmiddelen en kasequivalenten van Sea Limited toegenomen.

Geldmiddelen en kasequivalenten zijn activa die contant zijn of indien nodig onmiddellijk in contanten kunnen worden omgezet. Enkele voorbeelden zijn bankrekeningen en verhandelbare effecten. Met een gezonde hoeveelheid geldmiddelen en kasequivalenten zou Sea Limited gemakkelijk aan haar kortlopende schuldverplichtingen kunnen voldoen en ook voldoende werkkapitaal kunnen bieden voor uitbreiding.

Houd er echter rekening mee dat het grootste deel van de toename van het geld te wijten is aan aandelenfinanciering in plaats van vanuit haar core business. In december 2020 heeft Sea Limited zelfs $ 2,57 miljard opgehaald uit zijn secundaire aandelenaanbod.

Dit roept de bezorgdheid op over de hoeveelheid contant geld die door Sea Limited wordt verbrand. Als ik echter naar de balans kijk, denk ik dat met het huidige groeitempo de cash burn meer dan gerechtvaardigd is. Desalniettemin, naarmate Sea Limited zijn marktdominantie verstevigt, verwacht ik dat ze hun uitgaven zullen verminderen en positieve cash gaan genereren uit hun bedrijfsactiviteiten (minus investeringsactiviteiten).

De current ratio van 1,93 is nogal laag. Aangezien het echter nog steeds meer dan 1 is, is het veilig om te zeggen dat Sea Limited nog steeds in staat is om zijn kortlopende leningen gemakkelijk af te betalen. Als we het bovendien zouden vergelijken met zijn concurrenten zoals Alibaba met een huidige ratio van 1,67 en Amazon met een huidige ratio van 1,05, dan is het veilig om te zeggen dat de huidige ratio van Sea Limited gezond is.

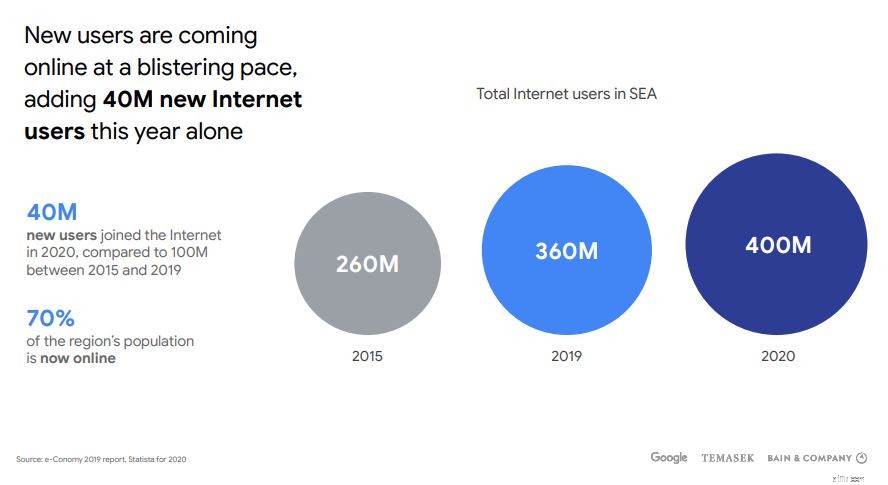

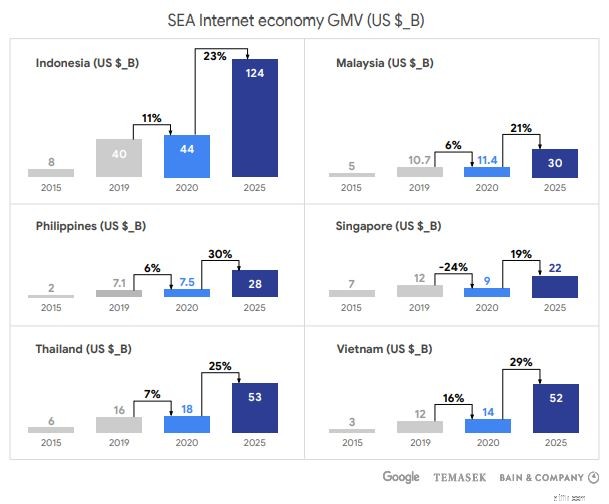

Laten we Zuidoost-Azië, waar Sea Limited voornamelijk actief is, eens nader bekijken.

De onderstaande infographics tonen de demografie waarin Sea Limited actief is en ook de groei van nieuwe gebruikers die zich op internet aansluiten. Je kunt zien dat het groeipotentieel in deze regio overvloedig blijft.

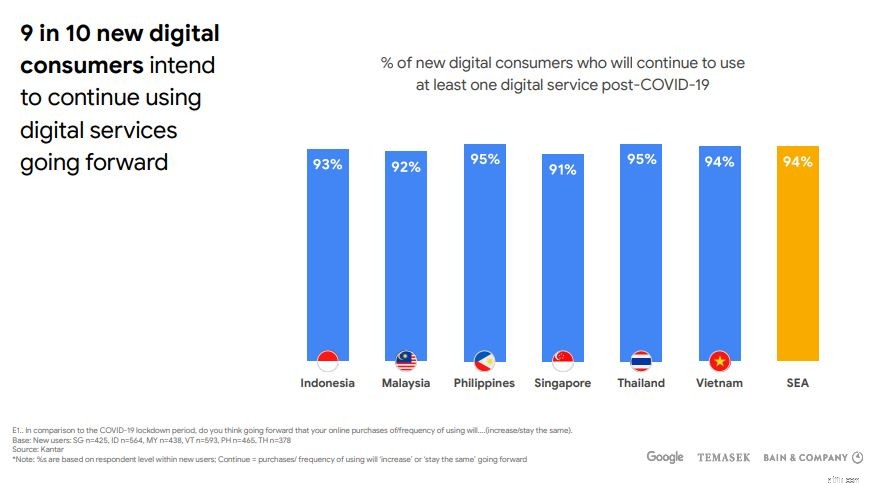

De pandemie van Covid-19 heeft geleid tot een versnelling van het aantal gebruikers dat online lid wordt. Hoewel dit tijdens de pandemie geweldig was voor bedrijven als Sea Limited, was ik aanvankelijk bezorgd dat we na de uitrol van het vaccin het aantal digitale consumenten zouden zien terugkeren naar het niveau van vóór Covid.

Uit de onderzoeken die Google in samenwerking met Temasek en Bain &Company heeft gedaan, blijkt echter dat deze nieuwe digitale versnelling plakkerig is. Van de ondervraagden is 94% van de nieuwe consumenten van digitale diensten van plan om na de pandemie door te gaan met hun online dienst.

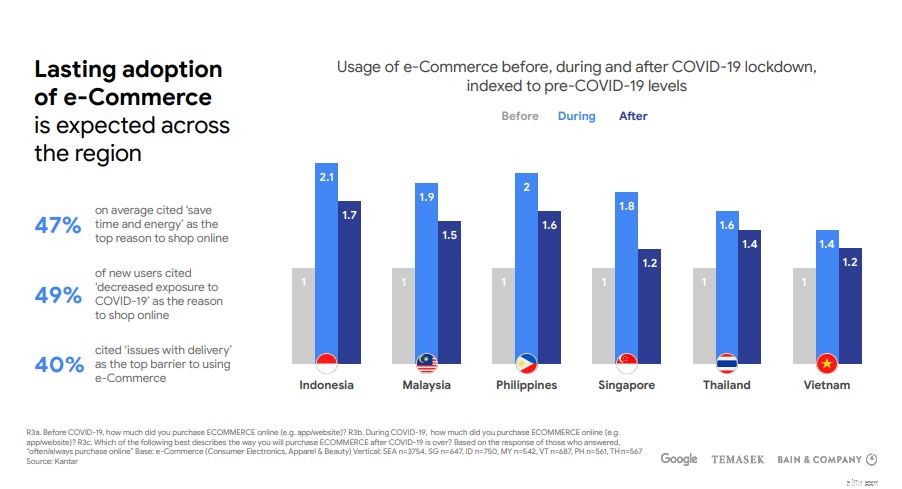

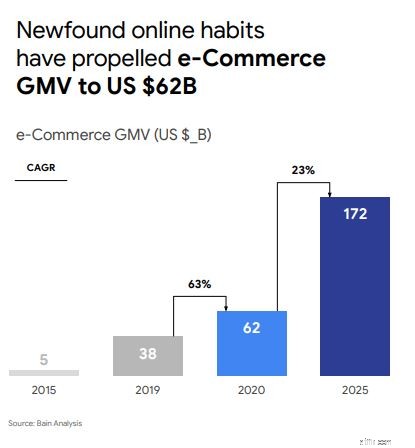

Als we specifiek naar e-commerce kijken, zien we dat het gebruik van online platforms hoger is dan vóór Covid, wat een goed voorteken is voor e-commercebedrijven zoals Sea Limited.

Vooruitkijkend zijn de langetermijnvooruitzichten van Sea Limited veelbelovend.

De interneteconomie van Zuidoost-Azië komt uit de pandemie en zal naar verwachting tegen 2025 met 24% CAGR groeien met een bruto handelswaarde van US $ 309 miljard. Als we kijken naar de uitsplitsing van afzonderlijke Zuidoost-Aziatische landen, konden we zien dat de groeipercentages van alle landen in de interneteconomie dubbele cijfers bevatten.

Dit geeft ons het gevoel dat de aanspreekbare markt waarin Sea Limited zich bevindt de komende jaren groter zal worden . Dit zou zich vertalen in hogere inkomsten voor het bedrijf als ze de groei van de regio aankunnen.

Als we naar de e-commercesector kijken, kunnen we een CAGR van 23% verwachten, wat de GMV van 2020 bijna zal verdrievoudigen wanneer deze wordt geprojecteerd tot 2025. Ik denk dat deze groei zich zal voortzetten, aangezien meer bedrijven nu de voordelen van online gaan begrijpen en zijn begonnen te digitaliseren hun bedrijf.

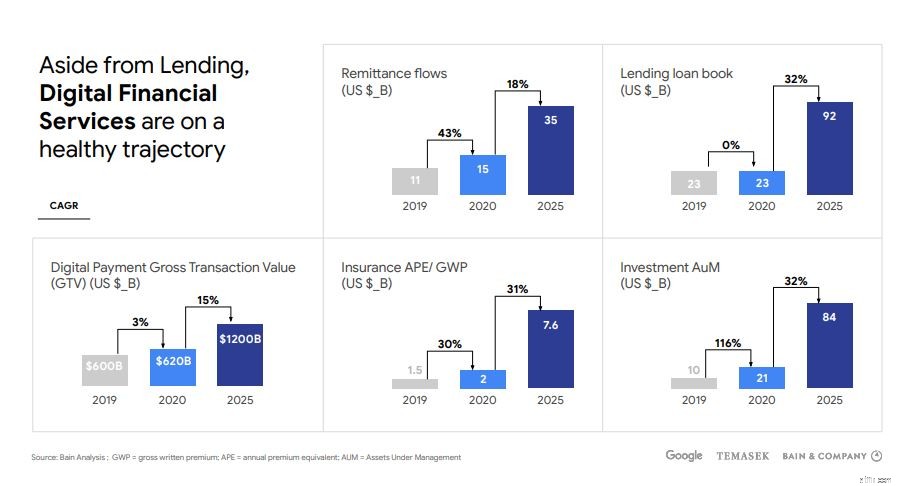

De digitale betalingstak van Sea Limited heeft ook positieve vooruitzichten voor de toekomst. Nu Sea Group een van de 2 digitale volledige banklicenties in Singapore binnenhaalt, wordt het interessant om te zien hoe SeaMoney de komende jaren groeit.

Het is begrijpelijk dat met een kleine populatie de groei voor SeaMoney hier in Singapore beperkt is. Dat gezegd hebbende, geloof ik dat Singapore een goed lanceerplatform is voor Sea Limited. Als ze hun digitale bankieren met succes in Singapore kunnen uitrollen, ben ik ervan overtuigd dat ze het gemakkelijk kunnen opschalen naar andere SEA-landen, waardoor de adresseerbare markt een paar keer groter wordt.

Ik sluit ook niet uit dat SeaMoney net zo succesvol zou kunnen worden als dat van Kakao Bank Corp, een Zuid-Koreaanse digitale bank met meer dan 34 miljoen gebruikers (meer dan 50% van de bevolking) en ook winstgevend werd na minder dan 2 jaar operatie. Dit kan natuurlijk uniek zijn voor Zuid-Korea en misschien niet voor Singapore, maar ik hoop dat dit voorbeeld licht werpt op het potentieel van deze sector.

In de toekomst heeft Sea Limited winstverwachtingen voor het jaar 2021 uitgegeven.

Ze verwachten dat boekingen voor digitaal entertainment met 38,1% jaar op jaar zullen groeien, terwijl hun e-commerce vanaf 2020 met 112,3% zal groeien.

Natuurlijk heeft Sea Limited, net als alle investeringen, zijn risico:

Gezien het enorme potentieel in Zuidoost-Azië, zullen veel bedrijven dit willen delen. Als zodanig heeft Sea Limited te maken met felle concurrentie van bedrijven als Alibaba (E-commerce) en Grab (Financial Service).

Deze concurrerende omgeving zou de winstgevendheid van Sea Limited in de toekomst kunnen blijven beïnvloeden, aangezien deze bedrijven vechten voor marktdominantie. Deze competitieve omgeving roept ook de vraag op of Sea Limited zijn bedrijf kan voortzetten zonder winstgevend te zijn.

Om zijn groei te ondersteunen, heeft Sea Limited in de loop der jaren voortdurend nieuwe aandelen uitgegeven om geld op te halen van de aandelenmarkt. Als gevolg hiervan is het huidige aandeelhoudersbezit een paar keer verwaterd. Als u van plan bent om Sea Limited-aandelen te bezitten, houd dan rekening met deze verwatering.

In vergelijking met zijn concurrenten handelt Sea Limited tegen een hogere premie, gezien het hoge groeipotentieel dat het heeft. Meer daarover in het volgende gedeelte.

Tegen een huidige aandelenkoers van US$ 223 heeft Sea Limited een Prijs/Verkoopverhouding van 17,22 wat nogal hoog is in vergelijking met zijn tegenhangers zoals Alibaba (PS =6.69) en Amazon (PS =4).

Bron:TradingView

Als we echter rekening zouden houden met de groei van hun inkomsten voor FY2020, ben ik van mening dat de huidige waardering van Sea Limited gerechtvaardigd is.

Als we kijken naar de prijs/verkoop-groeiverhouding (PSG), een aangepaste versie van Price Earnings Growth Rate (PEG), ligt de PSG van Sea rond de 0,17, terwijl Alibaba op 0,21 staat en Amazon op 0,11.

Bron:vulcanpost.com

De reis die voor ons ligt, kan hobbelig zijn. Ik geloof echter dat Sea Limited met het huidige traject zeer binnenkort de Aziatische markt zal domineren. Aangezien Sea Limited zich in 3 van de snelgroeiende sectoren bevindt, namelijk gaming, e-commerce en fintech, denk ik dat deze technologiegigant potentieel multi-bagger-rendementen kan genereren voor investeerders die nu het risico willen nemen. Als belegger kunt u overwegen om Sea Limited te kopen wanneer hun aandelenkoers daalt en voor de lange termijn uit te blijven.

Als je meer wilt lezen, bekijk dan dit artikel waarin wordt uitgelegd hoe Shopee Lazada in Zuidoost-Azië heeft ingehaald. Dit is goed om te lezen, omdat het je een beter begrip geeft van waarom Shopee kon gedijen.

Ik bezit momenteel geen aandelen van Sea Limited.